集微网报道,近年来,伴随着国家政策和资本市场对半导体行业倾斜,国内涌现出一大批电源管理芯片厂商,在市场需求旺盛和国产替代的推动下,国内电源管理芯片厂商都有着不俗的业绩表现,也迎来了一波上市热潮。

国内资本市场注册制推行以来,芯朋微顺利登陆科创板,力芯微成功科创板过会,雅创电子成功创业板过会,赛微微、易必微、希荻微、芯龙技术的科创板IPO也于近期获得上交所受理。

此外,帝奥微、苏州赛芯、微源半导体、杰华特等大批电源管理芯片厂商也进入了上市辅导流程,前赴后继地开启A股资本市场新征程。

公司规模小

其中,赛微微作为一家快速成长的企业,最近一次股权转让整体估值仅为2.93亿元,2020年末资产总额1.5亿元,IPO募资金额却达8.09亿元,引起了集微网的关注。

赛微微的主营业务为模拟芯片的研发和销售,主营产品以电池管理芯片为核心,并延展至更多种类的电源管理芯片,具体包括电池安全芯片、电池计量芯片和充电管理等其他芯片。

凭借性能优良、品质可靠的产品,赛微微已累计了包括戴尔、惠普、联想、三星、史丹利百得、TTI、东成电动、OPPO、荣耀、小米、九号智能、仁宝电脑、闻泰科技、歌尔股份、万魔声学、科沃斯、安克创新、公牛电器等在内的优质终端客户。

2018年至2020年,赛微微实现营业收入分别为6,726.25万元、8,873.61万元和18,011.74万元,复合增长率为63.64%;同期分别实现净利润341.67万元、367.95万元和3,245.86万元。

随着公司经营规模的增长,赛微微的资产总额也迅速提升,2018年至2020年末分别为5,905.35万元、7,382.03万元和15,128.47万元。

从上述信息可以看出,尽管赛微微业绩增长速度较快,但公司整体规模较小。

市占率极低

电源管理芯片产品应用广泛,是全球出货量最大的芯片产品类型之一。不过,德州仪器、美信等国际知名企业基于产品性能、产品线齐全等综合优势,占据了较大市场份额。

近年来,受益于国产替代趋势及下游市场需求旺盛,国产企业纷纷抓住机遇,业绩实现大幅增长,但不可避免的是,以赛微微为代表的国内电源管理厂商整体市场占有率仍处于极低水平。

根据Mordor Intelligence统计数据,2019年全球电源管理芯片市场规模约为187亿美元,2020年全球电源管理芯片市场规模约为193亿美元。换算来看,赛微微2020年在全球电源管理芯片的市占率约为0.14%。

从更加细分的领域来看,电池管理芯片是赛微微的主力产品。据招股书中表示,目前,公司已成为电池管理芯片领域主要的国内供应商。

根据Mordor Intelligence统计数据,2020年全球电池管理芯片市场规模预计为74亿美元,2024年预计将增长至93亿美元。换算来看,赛微微2020年在全球电池管理芯片的市占率约为0.37%。

不过,仅占据全球0.37%的市场份额,就号称为电池管理芯片领域的主要国内供应商,这一表达是否准确,有待商榷。

前次估值仅2.93亿元

除行业地位表述存在争议外,赛微微最近一次股权转让整体估值仅为2.93亿元,估值远低于10亿元,与所选择的上市标准也存在较大差距。

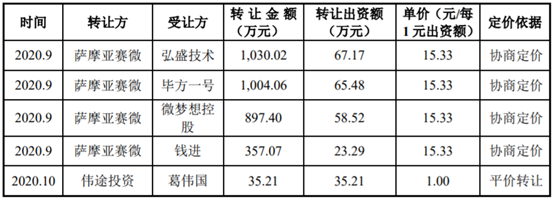

2020年9月至10月,赛微微进行了一次增资及多次股权转让,其中增资是公司设立员工股权激励平台聚核投资,以489.75万元的增资金额认购其153.1万元注册资本,占8%的股权,换算来看,整体估值为6121.88万元。

此外,赛微微还多次进行股权转让,除去平价转让外,萨摩亚赛微将其持有的1.32%股权转让给钱进,3.81%股权转让给弘盛技术,3.32%股权转让给微梦想控股,3.72%股权转让给毕方一号,通过协商定价向外部投资者转让股权的估值为2.93亿元。

对于上述估值的确定,赛微微并未多做解释。

不过,在一年时间内,赛微微就选择以科创板股票发行上市的第一套上市标准,也就是:“(一)预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”作为其上市标准,这与前一次估值存在较大差距。

关于估值方面的推算,赛微微表示,结合可比公司在境内二级市场的估值情况,预计发行后总市值不低于人民币10亿元。

拟募资金额为资产总额的5.4倍

当前,科创板给半导体企业的估值较高,10亿元的市值对于赛微微或许只是件小事。

从招股书来看,赛微微本次IPO拟发行股份不超过20,000,000股(含20,000,000股,且不低于本次发行后公司总股本的25%),拟募资金额为8.09亿元。按发行25%的股权来推算,在不考虑发行费用的情况下,预计赛微微的发行市值为32.36亿元。

相对前一次估值2.93亿元而言,赛微微预计的发行市值整整翻了十倍有余倍。

而对比赛微微本次IPO募资金额8.09亿元和2020年末资产总额1.5亿元,此次募资总额约为公司资产总额的5.4倍。不免让人对赛微微本次IPO募集资金规模与公司规模的匹配性,以及本次融资规模的合理性产生疑虑。

事实上,集微网曾多次报道,当前电源管理芯片市场处于供不应求,包括赛微微等国产企业都受益于此,但市场瞬息万变,每一次半导体的景气周期过后,就将迎来市场调整期,终端厂商需求疲软,全产业链齐齐去库存……

届时,依靠国产替代及市场景气行情,业绩飞速的赛微微又将何以延续公司的高增长,公司IPO募资获得的大量新增产能又将如何消化?(校队/James)