芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

集微网消息,真正的自动驾驶尚远,但受政策端、整车方和消费侧的共同推动,2020年以来ADAS(Advanced Driver Assistance System,高级驾驶辅助系统)确实在加速落地。ADAS是接近自动驾驶的L0-L2级别,其任务在于辅助驾驶,核心是环境感知,实现人机共驾,一定程度解放驾驶员的双手双脚。

ADAS包含ACC(自动巡航系统)、AEB(自动制动系统)、LKA(车道保持辅助系统)、LCC(车道居中)、LDW(车道偏离预警系统)、BSD(盲区监测系统)和APS(自动泊车辅助)等20余项功能,主要依靠安装在车上的毫米波雷达、激光雷达、摄像头等各种传感器,在汽车行驶过程中实时感知周围的环境,采集数据进行静动态物体的探测与辨识,并结合地图数据等进行运算与分析,从而预先让驾驶员察觉到可能发生的危险,有效提高汽车驾驶的舒适性和安全性,在一定程度上降低事故发生率。

全球市场对比之下,中国L2级的装配率相对较低

纵观ADAS在全球市场的发展格局,欧盟相对领先。从2013年开始,欧盟要求新车必须装配电子稳定控制(ESC)与防抱制动系统(ABS),自2014年以来,欧盟还将ADAS中的部分功能纳入其安全评级系统。

国内车厂是从大概十年前开始尝试装ADAS,2015年步入ADAS的导入期,但2019年之前的装配率都不高。2019年以来,我国出台相关政策法规,LDW、FCW和AEB的强制安装范围覆盖了重卡,同时伴随新能源汽车的加速渗透,进入2020年,ADAS上车开始爆发,但仍以驾驶辅助L1级为主,L2级及以上渗透率较低。

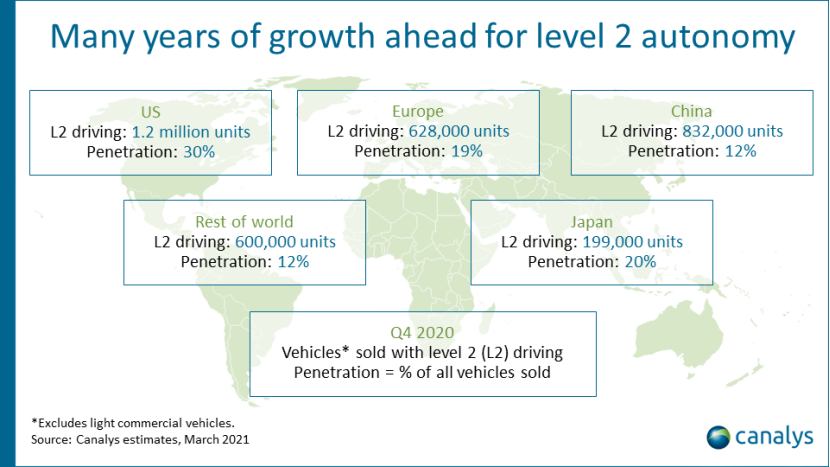

全国政协经济委员会副主任苗圩曾公开谈到,2020年中国L2级自动驾驶的渗透率是15%。Canalys的研究也显示,2020年第四季度,美国有30%、日本有20%、欧洲有19%、中国有12%的销售新车采用了L2驾驶辅助功能。这些数据对比之下能看出,中国L2级的装配率确实相对较低。

图片来源:Canalys

L2未来成长空间大,软硬解耦+数据迭代双轮驱动

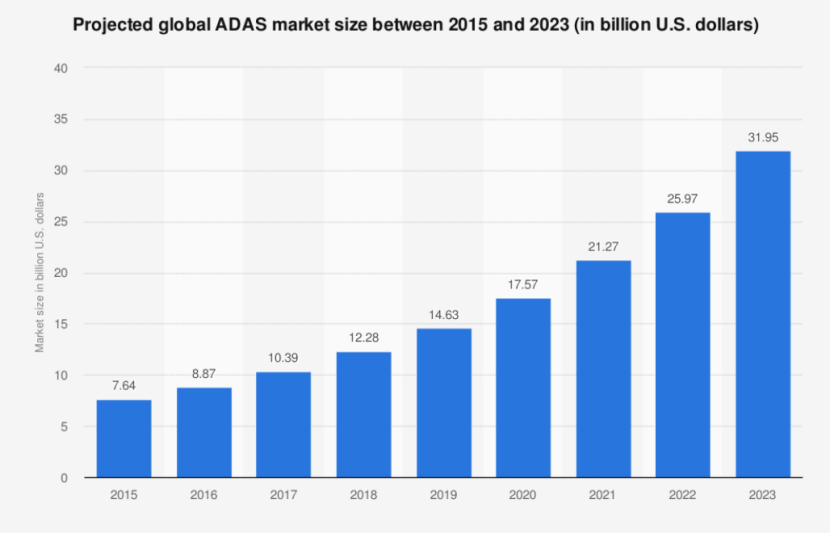

但是,伴随新能源汽车大规模释放,以及技术从中高端车型下沉覆盖到平价车型,ADAS将迎来较大的发展空间。中国《智能网联汽车技术路线图2.0》就明确表示,到2025年,L2-L3级的智能网联汽车销量占当年汽车总销量比例超过50%,而到2030年,这一占比超过70%。这意味着L2从当下的15%渗透率到50%甚至更高还有很大的成长空间。Statista的数据也表明,全球ADAS市场规模到2023年将达319.5亿美元,较2020年的175.7亿美元增长超80%,市场蛋糕依然庞大。

图片来源:Statista

放眼当前市场,ADAS系统集成产品领域还主要由大陆、博世、安波福、采埃孚、电装等头部Tier 1垄断控制,占据超过90%份额,麦格纳近期也计划通过收购维宁尔加快布局。

但未来随着该产业链价值量的不断提升以及供应关系越发复杂,主机厂和初创公司纷纷进场布局,国内的本土供应商也有机会崛起。原安波福主动安全中国区总工程师、现智驾科技MAXIEYE CTO郭恩庆对集微网表示:“2021年出现一些新的趋势,一方面,随着大算力平台的推出,单单做低速场景或高速场景对大算力运算平台都是一种浪费,因此要求在平台上多装入一些功能,另一方面,硬件和软件深度解耦趋势,这都意味这整车厂有更多的参与度来主导整个系统集成。”

其实,如今的造车新势力如特斯拉、小鹏等都选用的是软硬分离的产品,有助于保障数据迭代和优化系统。这一趋势也将逐渐传递到传统车厂,因为长远来看,伴随软硬件解耦趋势出现,传统自上而下、由一个大的tier 1整装的交钥匙方案不利于整车厂打造核心优势及技术的演进,这时车厂就会构建培育自身的生态供应体系,那么技术领先、商业模式灵活的本土供应商将十分有竞争力。郭恩庆表示:“我们敏锐的感觉到,在接下来的时间,软硬解耦和数据迭代,是推动ADAS向前迈进的风火轮。”

感知作为核心技术模块,是ADAS发展的起点和基石

对于整车厂而言,在L2这十年的普及过程中,他们已逐渐获得ADAS集成经验与应用经验,未来亟需补充对感知的处理技术。而且,在ADAS、自动驾驶落地的产业化进程中,整个市场经历了一些从理想到现实、从狂热到冷静的发展历程。在这个过程中,有一些共识被沉淀下来,即感知(sensing)作为核心技术模块,是一切的起点和基石,不断提升的感知性能和创新的方案,推动着ADAS普及或更高级别自动驾驶落地成为可能。

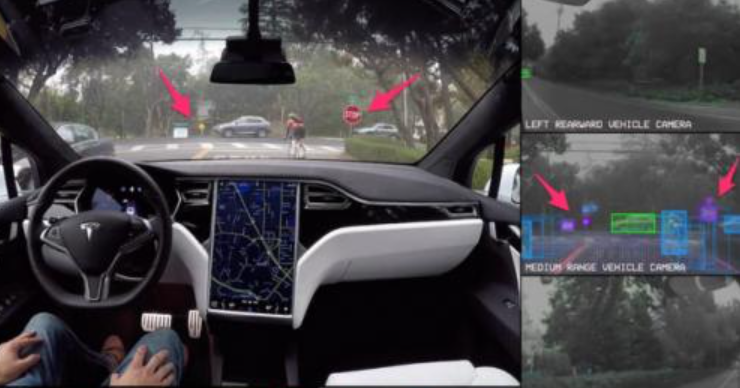

众所周知,在ADAS/自动驾驶技术的感知方案中,目前有“视觉系”和“激光雷达系”两种流派,前者主要以摄像头为主导,配合毫米波雷达、超声波雷达等完成感知任务,这一派的绝对拥护者是特斯拉,近期甚至在测试版FSD Beta V9.1中撤掉毫米波雷达做“纯视觉”;后者以激光雷达为核心,配合摄像头、毫米波雷达、超声波传感器等达到感知目的,这也是目前多数整车厂的做法。

视觉方案的局限确实十分突出,提及最多的是无法突破真实驾驶场景中的长尾问题。为了突破视觉系统的缺陷,特斯拉通过自研芯片、智能算法、影子模式等一系列解决方案形成数据采集与学习循环,但也深知这是一件极其困难的事情。这也是除特斯拉坚持以外,大部分整车厂开始选择激光雷达作为安全冗余的重要原因。

图片来源:网络

视觉方案有缺陷,但一味地堆砌硬件也是不可取的,会阻碍技术的进步和落地。对此,郭恩庆也谈到,“如果依靠堆砌传感器来试图提高系统能力,性价比会慢慢降下来,更重要的是系统在集成所有传感器的优势同时,实际上也耦合了所有传感器的短板。比如,暴雨天气时所有激光雷达失效,原来基于激光雷达方案的缺点都凸现出来。所以,应该不断挖掘传感器的能力,这是一个正确的发展方向。”

赋能整车厂,深度挖掘传感器的性能

那么,供应商如何在L2阶段极致地榨取传感器的能力,最终提高驾乘安全,赋能整车厂呢?业界普遍给出的答案是全栈式研发,即通过“感知+规控”全栈技术的深度协同,提高智能驾驶产品的可靠性和体验。郭恩庆表示:“要实现从Level 2驾驶辅助到Level 3自动驾驶的量产跨越,全工况、全场景下的Corner Cases是必须直面的工程问题,如夜雨、修路、加塞、翻车、异形目标等,而每个工程问题背后都需要众多技术来支撑。”

一方面要做到感知和控制统一。在传统的产业链分工中,感知和规控各自为政,从几个层面导致系统性能大打折扣。一是感知到规控将无法做到底层融合,只能依靠上层打补丁,造成1+1远大于2的误差叠加;二是传统的感知模块供应模式,所提供的信息属性也非常有限且固化,如感知目标的速度、距离和朝向角等。而当感知和规控全栈协同,可从场景视角出发,从感知底层高效解决上述问题。另一方面做到算法和数据统一,众多的前装量产落地项目将为供应商带来了工程经验积累及数据先发优势。

这一方面,芯片供应商上也在创新。业内人士曾对集微网表示,用于摄像头图像处理的ISP芯片的主要作用就是图像的预处理:一是图像优化,包括图像去噪、还原、恢复、畸形矫正等;另外是核心数据的提取与分类,可广泛应用于车道线识别、物体识别、交通标识识别、自动泊车、360°倒车环视系统等ADAS场景。如今,为了突破视觉传感器的瓶颈,芯片供应商的较多的做法是融入AI技术,再辅以算法。

写在最后

ADAS市场目前的竞争早已白热化。作为全球汽车智能化增速最快的市场之一,中国市场是外资Tier1必争之地,这些Tier1还推出了更具性价比的ADAS方案,开始将战火引到了更加经济型的自主品牌ADAS市场,或以更低的成本、更加开放的商业模式,来争夺最大的增量市场,可见国内供应商前行之路也十分曲折,技术创新以及商业模式的创新是未来制胜市场的关键。

另外,更为重要的是,技术的初衷是人类驾驶员的安全性和舒适性,ADAS开发的本质是要不停地提高系统处理能力,提升驾乘安全与舒适。但现在,L2的最大问题还有边界不清楚。例如,在特斯拉的一系列事故之后,媒体与业界人士纷纷指出特斯拉车主有自动驾驶系统Autopilot滥用、错用的现象存在。因此,对于系统无法处理的部分场景,供应商、整车厂应该在尝试扩大系统能力的同时将边界明确清楚,而不是让驾驶员在真实的驾驶环境中去猜、去测试、去体会,避免最终因误解而酿成安全事故。

(校对/Jimmy)