图源:微博

集微网5月10日消息,据天风国际分析师郭明錤发布的最新报告,联发科与高通5G SoC业务成长最快时期已过,结构性风险因需求低于预期与未来供需缺口显著改善而上升。

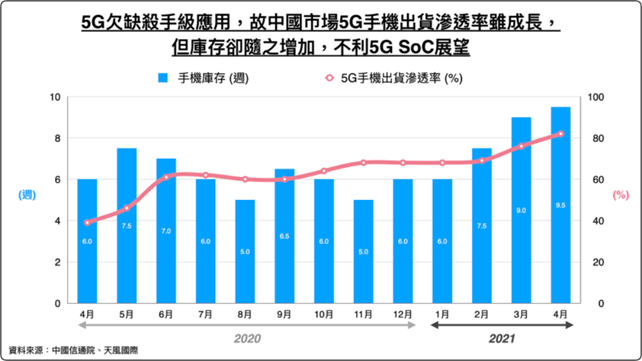

图源:微信

郭明錤认为,虽然5G手机在4月的出货渗透率在中国市场已达80%以上,但是通路库存也同时达到历史高点约9.5周,显著高于正常库存水位的4-6周,这反映出5G因欠缺杀手应用所以需求不振。联发科与高通的股价已反映5G SoC ASP因更复杂设计与供应短缺而显著提升,但面临长期需求不振、竞争与供需缺口改善等结构性风险故成长最快时期已过。

如果5G手机无杀手级应用,最终联发科与高通将在利润不佳的中低阶市场竞争,且竞争压力将因从4Q21-1Q22供应链短缺显著改善而加重。

因5G手机需求低于预期,郭明錤预测5G SoC供应短缺最快将在4Q21-1Q22显著改善。

郭明錤认为,中国Android品牌厂商对2H21与2022的订单展望将趋向保守,5G SoC出货可能低于市场预期。印度新冠疫情爆发也对短期Android手机需求有负面影响。三星、OPPO、vivo与小米均已下修2Q21印度市场订单约10-20%。

郭明錤预测iPhone最快在2023年采用苹果设计的5G基带芯片,因Android在5G手机高阶市场销售动能不振,高通将被迫在中低阶市场争取更多订单以弥补苹果订单流失。届时因供应短缺已显著改善,故联发科与高通对品牌厂商议价力降低,导致在中低阶市场竞争压力显著提升。

郭明錤认为联发科面临挑战包括:

1、联发科的5G SoC市占率已击败高通,在1Q21已达50–55%,预期在2Q21将略增至55–60%,但这也意味着未来成长空间有限。我们认为没有一个品牌希望单一SoC供应商市占率过高。

2、在高阶SoC方面,联发科仍无法取代高通。苹果将采用自行研发的基带晶片,意味着联发科也没有新客户带动成长的机会。

3、联发科的生产优势将因高通回到台积电而逐渐降低。

郭明錤认为高通面临的挑战包括:

1、5G无法带动Android高阶5G手机需求,加上最快将在2023年失去iPhone基带订单,故将被迫与联发科在中低阶市场竞争。

2、台积电的议价力高于高通,故高通自三星晶圆代工转单至台积电将不利于利润。

3、在5G手机需求不振与可见未来供应短缺改善下,高通可能要牺牲利润以提升5G SoC市占率。(校对/Musk)