1. 必易微1元收购深圳市单源半导体有限公司30%股权

2. 声迅股份收购中科锐择51%股权完成工商变更 后者正式成为控股子公司

3. 睿创微纳拟与关联方设立合资公司并出售物理智能终端业务资产 交易作价1057.38万元

4. 全志科技上半年预盈4.75亿元-5.15亿元,同比预增194.73%至219.55%

5. 和远气体业绩说明会透露多项业务进展,硅烷业务正处爬坡阶段

6. 至纯科技:上半年净利润为亏损2.60亿元至3.80亿元

1. 必易微1元收购深圳市单源半导体有限公司30%股权

7月10日,必易微发布对外收购公告,公司拟以自有资金1元,收购深圳市单源企业管理中心持有的深圳市单源半导体有限公司30%股权。本次交易作价极低,同时公司将承接该部分股权对应尚未实缴的30万元注册资本实缴义务,交易方案简洁且成本可控。

本次收购完成后,必易微将持有单源半导体100%股权,彻底实现对标的公司的全资控股。在此之前,必易微已持有单源半导体70%股权,是其绝对控股股东,本次股权收购将彻底厘清股权结构,消除少数股东权益影响,进一步强化公司对下属业务板块的绝对管控能力。

单源半导体作为必易微旗下重要业务主体,深度贴合公司半导体主业发展布局。本次全资控股落地后,公司可全面统筹单源半导体的研发、生产与市场运营,整合内部资源、优化业务管理体系,有效提升整体运营效率,助力公司半导体核心业务的精细化、一体化发展。

此次低价收购少数股权,是必易微深耕半导体赛道、优化内部资产结构的重要举措。通过整合全资子公司资源,公司将进一步夯实主营业务根基,强化产业链协同优势,为后续技术迭代、产品扩容及市场拓展筑牢基础,持续提升公司整体核心竞争力与经营稳定性。

2. 声迅股份收购中科锐择51%股权完成工商变更 后者正式成为控股子公司

7月9日,声迅股份发布关于收购武汉中科锐择光电科技有限公司51%股权的进展公告。公告显示,截至本公告披露日,中科锐择已完成董事会改选(公司提名董事占多数席位)及工商变更登记,正式成为声迅股份控股子公司。

根据此前公告,声迅股份基于未来产业方向和企业战略发展需要,拟以现金25,092万元收购中科锐择51%股权。工商变更完成后,中科锐择注册资本为1,727.25368万元人民币,法定代表人为孙晓杰,注册地址位于武汉市洪山区。股权结构方面,声迅股份认缴出资880.9017万元,持股比例51.00%,为第一大股东;其余股东包括上海弋家光电科技中心(有限合伙)、武汉弋家光电科技中心(有限合伙)等共十家机构。

中科锐择经营范围涵盖光电子器件制造与销售、通信设备制造与销售、光纤光缆制造、半导体器件专用设备制造、软件开发及智能控制系统集成等多个领域,同时涉及货物及技术进出口业务。

3. 睿创微纳拟与关联方设立合资公司并出售物理智能终端业务资产 交易作价1057.38万元

7月10日,睿创微纳发布公告,拟与关联方烟台奇创芯源科技有限公司共同出资设立合资公司,并向合资公司出售现有物理智能终端业务资产,以推动该业务的公司化运作并分散业务风险。

根据公告,合资公司注册资本为人民币5000万元,其中睿创微纳出资2500万元,烟台奇创出资2500万元。合资公司设立后,睿创微纳拟将现有的物理智能终端业务资产以人民币1057.38万元打包出售给合资公司,由合资公司独立运作。该资产包括库存商品、设备类资产和知识产权等,经北京天圆开资产评估有限公司评估,评估价值为1057.38万元,较账面净值418.09万元增值639.29万元,增值率152.91%。

本次交易构成关联交易,因睿创微纳实际控制人马宏先生为烟台奇创的控股股东。公告显示,公司物理智能终端业务持续经营亏损,市场化落地不及预期,本次交易有利于减少亏损业务单元、优化资产结构,同时公司仍通过持股合资公司继续参与该领域布局。交易完成后,原业务部分员工将转移至合资公司,公司与转移人员解除劳动关系。

公司表示,本次交易已经董事会审计委员会、独立董事专门会议及第四届董事会第七次会议审议通过,关联董事马宏先生回避表决,无需提交股东会审议。过去12个月内,公司与烟台奇创及其下属控股子公司除日常关联交易外的关联交易金额为1707.48万元。

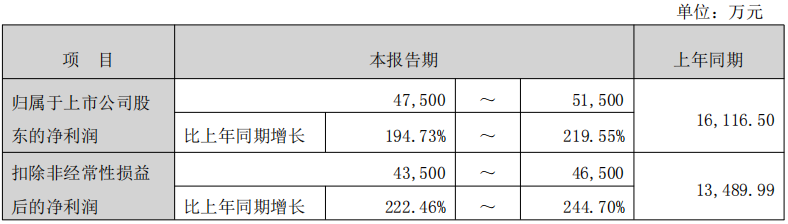

4. 全志科技上半年预盈4.75亿元-5.15亿元,同比预增194.73%至219.55%

7月9日,全志科技发布2026年半年度业绩预告。公告显示,公司预计2026年1月至6月归属于上市公司股东的净利润为47,500万元至51,500万元,较上年同期增长194.73%至219.55%。

扣除非经常性损益后的净利润预计为43,500万元至46,500万元,同比增长222.46%至244.70%。

对于业绩变动原因,公司说明如下:

报告期内,为应对存储等上游原材料及封装成本上涨,公司对产品销售价格进行了上调,同时积极拓展各产品线业务并推动新产品量产,促使营业收入实现同比增长约40%,进而带动净利润增长。此外,公司持续加大研发投入,研发费用同比增长超过20%。报告期内,预计非经常性损益对净利润的影响金额为3,300万元至3,700万元。

5. 和远气体业绩说明会透露多项业务进展,硅烷业务正处爬坡阶段

2026年07月10日,和远气体发布投资者关系活动记录表。在此次业绩说明会上,投资者提出多项问题,公司进行了相应回复。

提问:请问2026年上半年硅烷业务整体产销处于什么阶段,现阶段对公司整体营收形成实际贡献了吗?

答:投资者您好!公司2026年上半年硅烷业务处于稳产爬坡阶段,目前主要供给硅碳负极、光伏领域,占整体营收比重较小。详见公司后续披露的半年报等信息,谢谢关注!

提问:光谷核心半导体企业为长江存储、武汉新芯,和远气体在东湖综保区投建电子气体中心及全球总部,请问公司与上述两家晶圆厂是否有供气合作?

答:投资者您好,公司与上述两家晶圆厂暂未有直接的供气合作,谢谢关注!

提问:三氟化氮原有500吨,2026年公告扩建4500吨/年,目前三氟化氮价格是多少,客户有哪些?

答:投资者您好,公司三氟化氮正处于试生产过程中,还未实现销售,谢谢关注!

6. 至纯科技:上半年净利润为亏损2.60亿元至3.80亿元

至纯科技(603690.SH)7月10日晚间披露业绩预告,公司预计2026年半年度归属于上市公司股东的净利润为亏损2.60亿元至3.80亿元。上年同期公司净利润为亏损3539.54万元,亏损幅度同比显著扩大。其中,公司一季度已亏损7885万元,据此推算二季度亏损预计在1.81亿元至3.01亿元之间,亏损呈环比持续扩大态势。

关于亏损原因,公司公告称主要系高纯工艺系统业务项目执行周期较长,叠加市场竞争加剧,导致2026年上半年收入及毛利额预计同比下降。此外,研发费用增长、单项计提信用减值准备以及非经常性损益下降等因素也对业绩造成拖累。

事实上,至纯科技的业绩颓势已持续多时。2025年全年,公司实现营业收入28.55亿元,同比下降20.81%,归母净利润亏损高达7.77亿元。2026年一季度,公司营收6.21亿元,同比下降14.70%,归母净利润亏损7885万元,亏损同比扩大232.76%。此次上半年预亏进一步印证了公司经营压力仍在加剧。

值得一提的是,尽管业绩预告亏损幅度较大,至纯科技7月10日盘中一度触及涨停板,收盘报33.32元,下跌0.89%,全天成交额达22.47亿元-。市场博弈主要围绕公司半导体湿法设备业务及正在推进的威顿晶磷并购事项展开。不过在当前业绩持续亏损、资产负债率达73%的背景下,公司能否在下半年实现基本面反转仍有待观察。