A股上半年行情已经收官。

AI算力、国产替代双轮驱动半导体全产业链走出爆发式结构性行情。半导体设备、材料、芯片设计、先进封装全线跑出超额收益,一批本土龙头市值突破千亿,上游材料、零部件个股年内涨幅数倍,产业端大额定增、IPO募资持续落地扩产,产业共振格局仍在延续。

上半年半导体十大市值龙头

上半年A股半导体前十市值公司分别为中芯国际、寒武纪、海光信息、北方华创、华虹宏力、兆易创新、中微公司、澜起科技、盛合晶微、摩尔线程,覆盖晶圆制造、AI芯片、半导体设备、存储、硅片、内存接口、GPU全细分环节,代表国内半导体产业各环节国产替代核心力量。

半导体产业上半年前十市值公司(截至6.30)

国产晶圆代工龙头中芯国际以13596.27亿元总市值稳居行业榜首,承载国内先进制程突破重任;寒武纪、海光信息以10024.73亿元和8607.02亿元分列二、三位,分别主营AI训练GPU、CPU与AI推理芯片,深度受益全球算力建设浪潮。

半导体设备与特色代工龙头紧随其后。北方华创总市值6419.16亿元,覆盖沉积、刻蚀、清洗全套半导体设备;华虹宏力聚焦功率、车规特色工艺代工,市值近5844亿元;中微公司专注刻蚀设备,是设备国产化核心标的。

存储与配套芯片赛道市值攀升较为明确。兆易创新布局NOR存储、MCU、DRAM三大存储赛道;澜起科技作为DDR5、HBM内存接口芯片独家国产龙头,深度绑定AI服务器存储需求;盛合晶微打通12寸硅片与先进封装,摩尔线程深耕国产通用GPU,共同跻身千亿市值行列。

整体来看,千亿市值标的集中在晶圆制造、AI芯片、核心设备三大核心赛道,是机构资金中长期配置的底仓核心,代表国内半导体产业最成熟、壁垒最高的核心资产。

上游材料设备成牛股集中地

上半年市场极致分化,消费、周期板块持续走弱,半导体上游耗材、设备零部件成为翻倍牛股集中地。统计年内涨幅前十半导体个股,全部来自电子特气、靶材、硅材料、测试设备、设备零部件等上游环节,行情主线明确。

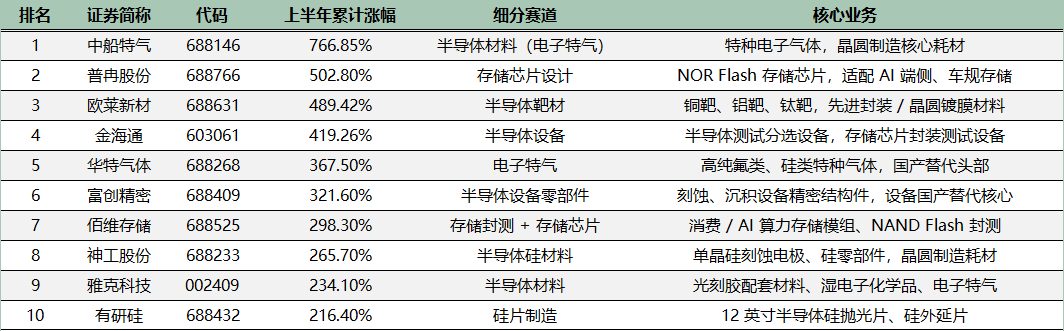

半导体产业上半年涨幅前十公司(截至6.30)

中船特气以766.85%的半年涨幅登顶全市场牛股,作为电子特种气体龙头,六氟化钨等晶圆制造核心耗材供需紧张,产品价格持续上行,业绩与估值戴维斯双击;普冉股份、佰维存储依托NORFlash、AI存储模组赛道,涨幅突破290%,受益AI端侧、车规存储需求爆发。

半导体材料赛道多点开花,欧莱新材主营晶圆镀膜铜铝钛靶材,涨幅接近490%;华特气体、雅克科技分别覆盖高纯电子特气、光刻配套湿电子化学品;神工股份、有研硅聚焦半导体硅零部件、12英寸硅片,填补国内硅材料空白。

设备端细分品种涨幅亮眼,金海通主营存储芯片测试分选设备,半年涨幅超419%;富创精密生产刻蚀、沉积设备精密构件,是半导体设备国产化刚需配套,涨幅达321.60%。

从行情逻辑看,上半年资金沿AI算力产业链向上游传导,算力芯片需求爆发带动晶圆厂持续扩产,晶圆制造所需气体、靶材、硅片、设备零部件国产化空间巨大,供需缺口叠加国产替代政策红利,催生上游个股数倍涨幅。

大额融资盘点,中芯国际规模断层第一

产业景气上行带动一级、二级融资全面火热,上半年A股半导体企业IPO、定增、H股增发密集落地,头部企业大额募资全部投向产线扩建、高端设备研发、先进封装、车规芯片等核心方向,为中长期产业放量奠定产能基础。

半导体产业上半年融资前十公司(截至6.30)

募资规模断层第一为中芯国际,通过A股定增实际募资189.6亿元,资金全部用于先进制程产线扩产、设备采购与工艺研发,是国内晶圆制造突破先进工艺的核心资本支撑;盛合晶微登陆科创板IPO募资50.28亿元,全力推进高端晶圆级封装、硅中介板量产,匹配AI先进封装需求。

设备企业持续加码研发扩产。拓荆科技定增募资46亿元扩建沉积设备产能、研发先进工艺设备;中微公司增发募资15亿元,投向高端刻蚀设备迭代、零部件国产化;富创精密、金海通等设备零部件、测试设备企业同步通过资本市场扩充产能。

芯片设计与特色制造同步加大投入。中国新芯H股增发募资55.8亿元,升级功率、车规芯片产线;兴森科技定增39亿元扩产算力基板、存储封装基板;视涯科技、天海电子通过科创板IPO,分别布局硅基微显示晶圆、汽车功率半导体赛道;芯碁微装募资用于先进封装光刻机迭代与海外市场拓展。

整体融资结构清晰反映产业发展方向:先进晶圆制造、AI先进封装、半导体核心设备、车规功率芯片是资本投入四大核心赛道,企业借助资本市场加速完成产能爬坡与技术突破,中长期将持续兑现业绩增量。

展望

全球AI算力资本开支持续上行拉动芯片、晶圆、耗材需求,国内新质生产力、半导体自主可控政策持续落地,资金从疲软消费板块持续转移至高景气科技成长赛道。

中金公司指出,板块内部资金分层特征十分鲜明:千亿市值龙头作为机构底仓配置,订单、产能确定性强,走势平稳持续上行;上游小市值材料、零部件企业受益晶圆厂扩产带来的供需缺口,产品量价齐升,股价走出数倍弹性行情。产业长期成长确定性吸引公募、北向、社保等各类增量资金持续布