1.62家半导体企业候场A股 1464亿募资蓄力国产化攻坚;

2.车规MCU龙头战略版图上新,芯旺微电子携三合一SoC切入光雨量感知赛道;

3.具身智能产业加速落地,驱动嵌入式处理器技术迭代;

4.突破存储限制?光互连HBM崛起 供应链谁将受益?

5.半年内二度喊涨!AMD打响下半年涨价第一枪 7月起AIB伙伴显卡套料涨价约10%;

6.传苹果明年将推出新款iPad Pro和MacBook Pro

1.62家半导体企业候场A股 1464亿募资蓄力国产化攻坚

2026年6月的最后两个交易日,沪深北三大交易所密集受理了近20家半导体企业的IPO申请,将硬科技上市潮推至年内峰值。据集微网不完全统计,目前仍有62家半导体拟IPO企业正在排队候审,合计拟募资1464亿元,覆盖芯片设计、晶圆制造、设备材料、先进封测全产业链。这不仅是国产半导体多年技术积累的集中兑现,更是资本市场为"自主可控"投下的信任票。

板块分层承接,定位泾渭分明

三大交易所在本轮申报潮中呈现的分层承接格局,已从政策倡导走向高度默契的市场实践。

科创板以31家企业稳坐"硬科技"主阵地,标的清一色指向设备、材料、EDA、高端算力芯片等"卡脖子"环节。从华卓精科的光刻机双工件台到东方晶源的电子束量测设备,从燧原科技的云端AI训练芯片到长鑫科技的DRAM晶圆,技术含金量与战略稀缺性毋庸多言。

创业板以25家企业构成中坚力量,承载了粤芯半导体、超聚变等已具备规模化营收能力的先进制造与计算基础设施企业。赛道布局从DPU、光芯片、模拟电源到电子胶粘剂、感光干膜,均衡而多元。值得留意的是,创业板本轮受理企业中绝大多数已实现稳定盈利或处于盈亏平衡边缘,产业化成熟度明显更高,与科创板未盈利硬科技企业形成鲜明互补。

北交所则精准吸纳了5家专精特新"小巨人"——紫光国芯、鹰峰电子、云岭光电、映日科技、永志股份。单家募资虽集中在4.5亿至11.5亿元,却在DRAM设计、光通信封装、被动元器件、溅射靶材等上游配套环节填补了中小企业的资本化通道。对于营收规模尚小但技术壁垒扎实的细分龙头而言,北交所的低门槛与高效审核周期提供了比沪深板块更务实的路径。

科创板攻坚硬核技术,创业板承接产业化落地,北交所培育细分隐形冠军——这一分工格局恰好映射出国产半导体从基础攻关到规模量产、再到全链配套的完整纵深。

募资体量悬殊,折射产业禀赋差异

募资规模的巨大落差,是解读这份名单最直观也最富信息量的切面。百亿级巨无霸与十亿级成长型企业并存,折射的并非企业优劣,而是不同环节天然禀赋的差异。

长鑫科技以295亿元拟募资额高居榜首,仅次于中芯国际2020年登陆科创板时的规模。DRAM产业动辄百亿美元级别的产线投资,决定了只有超大规模融资才能支撑其与三星、SK海力士在全球产能竞赛中不掉队。而长鑫科技2026年一季度净利润同比暴增超12倍、半年预盈500至570亿元的表现,更说明国内存储芯片已跨越"烧钱突围"的临界点,进入规模盈利与资本扩张的正循环。

粤芯半导体(75亿元)与超聚变(80亿元)同属第一梯队,代表了另一类重资产逻辑。粤芯作为广东自主培育的12英寸特色晶圆厂,虽尚未盈利,但近三年营收复合增长率达57.30%,正从消费级向车规级、工业级制造冲刺。一条12英寸特色工艺产线投资通常在50亿元以上,资本市场的输血直接关系到国内模拟、功率、MEMS等品类能否实现自主可控制造。超聚变瞄准AI服务器赛道,其受理意味着A股AI硬件标的从GPU、DPU延伸至整机层。

当目光转向设备与材料赛道,募资虽降至10亿至30亿元,战略价值丝毫不减。 华卓精科(35亿元)对标光刻机双工件台,东方晶源(25亿元)与中导光电(18亿元)直面量检测设备被KLA垄断的困局。这些企业的募投项目几乎全部指向工程化能力提升与客户端批量验证——这正是国产设备从"能做"到"好用"最艰难的一跃。

两条主线纵深推进:设备攻坚与算力争锋

将62家企业按产业链位置重新排列,两条清晰的国产替代主线浮现——一条向上游攻坚"卡脖子",一条向下游构筑AI数字底座。

上游,从光刻机零部件到电子特气,全谱系覆盖。本轮设备企业超过10家,形成从光刻、量测、检测到传输、激光加工的完整链条。华卓精科主攻双工件台及静电卡盘,服务于28nm及以下制程;东方晶源与中导光电分别对标电子束量测与光学检测,共同指向国产化率不足10%的薄弱环节;弥费科技聚焦AMHS自动化物料传输系统,是晶圆厂无人化运转的"隐形骨架"。三者彼此互补,勾勒出国产设备从核心零部件到整机系统、从工艺到辅助环节的完整生态雏形。

材料端同样令人瞩目。天科合达(碳化硅衬底)、上海超硅(大硅片)、如鲲新材(光刻胶前驱体)、亿钶气体(电子特气)、德聚技术(电子胶粘剂)覆盖了从衬底、光刻到封装的全流程需求。材料是品类极多、单品价值有限却不可或缺的"工业粮食",这批企业的集中IPO,标志着国产替代正从芯片设计等"显性环节"向底层材料等"隐性环节"加速渗透。

而AI算力与存储芯片迎来板块性补强。回看2023年,A股半导体板块的显著短板在于算力芯片与高端存储标的稀缺。本轮清单中,燧原科技(云端AI训练芯片)已过会提交注册,超聚变(AI服务器)刚获受理,思必驰正在问询——从云端训练到边缘推理再到端侧应用,AI芯片的完整图谱正在A股加速拼合。加上已上市的寒武纪、海光信息,国产算力链条在资本市场的版图日趋完整。

存储赛道的补强尤为关键。长鑫科技注册生效在即,紫光国芯以DRAM设计申报北交所,时创意布局半导体存储器,英韧科技发力存储主控——从晶圆制造到芯片设计再到主控配套,一条完整的国产存储产业链正在A股集结。全球存储芯片市场规模超1500亿美元且周期性极强,国内产业链的资本化提速,意味着中国有望在下一次行业上行周期中掌握更强的定价权与供给稳定性。

审核梯队有序,资本活水持续灌溉

从审核进度看,62家企业已形成"受理—问询—过会—提交注册—注册生效"的完整梯队。长鑫科技与频准激光已注册生效,随时可启动发行;粤芯半导体、燧原科技、高凯技术提交注册,距离上市一步之遥;大批6月底新受理企业则刚迈入审核门槛。这种有序衔接的节奏,为2026年下半年乃至2027年初的半导体新股供给提供了充足储备,也打消了市场对"申报拥堵导致审核阻塞"的担忧。

更深层看,这是国产半导体与资本市场正向循环的阶段性成果。一级市场长期深耕为二级市场输送优质标的,二级市场的高估值与高流动性又反过来激励更多资本投向长周期、高风险的芯片攻关。2026年上半年科创50指数累计涨幅超25%,半导体板块估值中枢持续上移,为这批即将登场的IPO营造了友好的市场环境。

业内普遍认为,随着大批半导体全产业链企业陆续登陆A股,募集资金将直接转化为产能扩建、先进制程研发与关键材料攻关的实际投入,有望在未来三到五年内显著缩小中国与海外龙头在设备、材料、高端芯片等环节的技术代差。2026年由此成为国产半导体从"单点突破"迈向"全面国产化"的关键资本元年——当技术创新的种子在资本活水浇灌下生根发芽,最终破土而出的,将是一个更自主、更安全、更有竞争力的中国半导体产业新生态。

2.车规MCU龙头战略版图上新,芯旺微电子携三合一SoC切入光雨量感知赛道

7月1日至3日,2026慕尼黑上海电子展(electronica Shanghai)在上海新国际博览中心隆重举行。上海芯旺微电子技术股份有限公司(以下简称“芯旺微电子”)携几十款车规展品参展(展位号为N5馆609)并重磅发布光雨量传感器芯片KF32A626x及对应的DEMO板、集成方案。

作为中国本土最大的独立车规级MCU供应商,芯旺微电子此次发布的KF32A626x意义非凡——这是本土芯片企业首次以“MCU、SBC、ASIC三合一”的专用SoC形态切入光雨量感知市场,标志着公司综合性车规半导体供应商的战略版图再次迎来扩张。

首颗“三合一”光雨量感知SoC芯片上市

根据百谏方略的调研数据,2025年全球汽车雨量传感器芯片市场规模已达1.01亿美元,预计到2032年将增长至1.67亿美元,年均复合增长率为7.45%。另据Research and Markets统计,包含雨量感知模组在内的更广泛市场在2025年估值约55.3亿美元,预计2032年将达到84.6亿美元。

推动这一市场持续扩容的核心动力,来自两个明确的产业趋势:ADAS系统对感知能力的刚性需求,以及新能源汽车对智能化功能的普及化配置。

在智能驾驶时代,雨量检测早已不是一项锦上添花的舒适功能。自动紧急制动系统需要清晰的视野来识别前方障碍,车道保持功能依赖摄像头对道路标线的准确捕捉——当挡风玻璃上的雨滴干扰这些传感器时,整车的安全冗余将大打折扣。正因如此,光雨量传感器正在从“选配”向“安全件”的角色演进。

与此同时,行业技术路线也在发生深刻变化:传统的单一功能传感器正被“多合一”集成方案取代,将雨量、光线、阳光等感知功能集成于一个紧凑模块中,已成应用主流趋势。

而目前的光雨量感知方案仍以分离式为主流,芯旺微电子于国内率先推出MCU、SBC、ASIC三合一光雨量传感器芯片,正是对这一趋势的精准回应。

从技术参数来看,KF32A626x的专用化特征贯穿设计始终,采用QFN48小型封装,供电电压范围覆盖5.5V至28V;内置资源方面,芯片搭载KungFu内核MCU,最高256KB ECC Flash与32KB RAM,主频80MHz,同时集成CAN FD与LIN 2.2A通信接口,适配高速与低速车载网络。

更具说服力的是,其在光电信号链路上的深度定制。KF32A626x内部集成了2路光驱动与6路检测通道,配备16-bit高精度ADC与DSP专用算法模块,可同时支持2路雨量测量通道和5路光测量通道。

这种硬件级的多通道配置,使其能够同步处理来自光电二极管的微弱电流变化与环境红外光干扰,而无需依赖外部分立运放与滤波电路。硬件电路可实现环境红外光偏置的自动滤除,DSP预置算法进一步消除残余环境光噪声,关键模块如红外LED、光电二极管及检测通道均具备硬件诊断通知能力。

三重硬核打出中国“芯”王炸

要理解KF32A626x的价值,首先需要看清当前市场主流方案的“痛点”。目前市面上的光雨量感知方案仍以“通用MCU+外围芯片+分立元器件”的分离式方案为主,这种方案虽灵活,但在汽车智能化背景下,工程师往往要在PCB上反复权衡尺寸、性能和成本之间的博弈。

而KF32A626x的出现,以高集成、极简小型化、更低成本三大核心价值,重新定义了中国光雨量感知的硬件形态。

1、高集成:三合一架构,一颗顶三颗

传统分离方案中,MCU工作电压多为2.7V至5.5V,面对汽车12V电池直连的需求,PCB上必须额外布置SBC(系统基础芯片)或LDO完成电压转换,再搭配独立的LIN/CAN收发器才能实现总线通信——仅电源和通信这一块,就需要至少2到3颗芯片协同工作。

KF32A626x则将SBC(含宽压LDO与LIN收发器)直接集成于片内,支持5.5V至28V宽压输入。MCU、SBC、ASIC光电感应电路三合一,单芯片完成供电、通信、信号处理全链条功能。换言之,分离方案需要数颗芯片协作完成的任务,KF32A626x一颗芯片全部搞定。

芯片内部还集成了OVP/UVP过欠压保护、看门狗定时器、上电复位等多重硬件保护机制,可针对红外LED、光电二极管及检测通道进行硬件级诊断与故障通知。从供电异常到信号链路失效,每一个关键环节都做到了实时监测、即时响应,为ADAS系统提供更精准的光雨量感知数据。

2、极简小型化:QFN48封装显著瘦身

高集成的直接红利是PCB面积的大幅缩减。分离方案中,MCU外围必须预留大量空间给LDO、收发器、运放、滤波器、比较器以及阻容网络,光雨量传感器模块的空间被挤压得捉襟见肘。

而KF32A626x采用QFN48小型封装,将原本分散在PCB各处的功能模块全部收入片内,外围元件数量大幅下降。这不仅使得传感器模组可以实现更紧凑的结构设计,也更契合挡风玻璃安装位对模块尺寸的严苛限制——对Tier1而言,这意味着模块可以适配更多车型平台,而无需为每一款新车重新设计PCB布局。

3、低成本:简化BOM管控,从源头降本

分离方案的成本压力不仅来自物料清单上密密麻麻的芯片和元器件数量,更来自供应链管理、库存备货、来料检验等多重隐形成本。每一种额外物料都意味着采购周期拉长、品控节点增多、风险敞口扩大。

KF32A626x的三合一设计,直接从源头简化了BOM管控——一颗芯片替代了原本的MCU、SBC、LIN收发器及外围模拟电路等多颗物料。核心元件数量的锐减,带来的不仅是单位物料成本的下降,更显著降低了Tier1的供应链管理复杂度与风险。同时,外围元件的减少也意味着贴片工序的简化、PCB面积的缩小,这直接反馈到模块的整体制造成本上,帮助下游客户在保持高性能的同时实现更具竞争力的定价。

正是这三大维度的系统性重构,让ASIL-B安全等级的KF32A626x成为中国光雨量传感器市场从分离走向集成的标志性产品。这颗集MCU、SBC与ASIC于一身的三合一芯片的推出,也标志着芯旺微电子在传感类产品方向上迈出了关键一步。

车规MCU龙头加速综合性版图扩张

KF32A626x的推出,对芯旺微电子而言不止是新增一个产品型号,更是一次产品战略的延伸和竞争位势的加固。

从市场格局看,全球汽车雨量传感器市场长期由国际Tier1主导。这些企业掌握着从传感器模块到系统集成的完整能力,对上游芯片的选型有很强的话语权。本土芯片企业要在这个市场撕开缺口,必须在性能和集成度上提供差异化的价值,帮助下游客户真正降低方案复杂度与BOM管控难度。

KF32A626x的三合一集成路线,正是在这一逻辑下的主动出击。更重要的是,专用芯片的推出并不意味着芯旺微电子偏离了MCU主业,而是其车规产品体系的自然延伸和生态共振。

在本届慕尼黑上海电子展上,芯旺微电子的展台布局清晰地呈现了这一战略纵深:重磅首发的KF32A626x三合一光雨量SoC与基于KF32A136构建的分离方案同台展示,直观呈现芯旺微电子在光雨量感知赛道从通用平台到专用方案的完整覆盖能力;射频方案展台上,SRT1200高频收发芯片覆盖BCM、TBOX、胎压等无线应用场景,属于通信类产品布局;KF32A158应用方案展台展示了基于ASIL-B等级MCU的备份仪表、50W双充无线充、智能大灯等方案;KF32A136应用方案展台覆盖开关传感器、车灯、座椅舒适系统等控制类节点控制;电机方案展台则展示了从电动空调压缩机到车载冰箱、座椅无刷双电机控制的完整电机驱动生态,属于控制类核心应用;底盘驱动方案展台则聚焦面向智能底盘的SMC6008系列、SMC6012系列及KF32A158系列,覆盖驱动类与控制类的深度融合。

将这些展品串联起来,可以看到一幅清晰的图景:芯旺微电子以自研KungFu内核为技术底座,以超100款车规MCU为起点,正在构建从MCU到专用SoC,覆盖控制类、驱动类、通信类、电源类、传感类的完整车规芯片矩阵。

作为本土车规MCU企业出货量第一的市场领导者,KF32A626x是这个矩阵中传感类的新成员,但它与KF32A136、KF32A158等产品之间并非替代关系,而是不同层级、不同场景的精准匹配——通用型芯片覆盖广泛的节点控制需求,专用型芯片在特定场景中实现性能与成本的最优解。

截至2025年11月,芯旺微电子KungFu车规级MCU累计出货率先突破2亿颗,其中底盘转向、刹车等高安全应用超1000万颗,相关产品获超70家知名汽车品牌选用,覆盖超200款车型。在汽车芯片国产化的大潮中,这家企业已经完成了从“破冰者”到“深耕者”的身份转换,并以综合性车规半导体供应商的战略姿态,持续扩展产品版图。

结语

2026年慕尼黑上海电子展的聚光灯下,芯旺微电子的六张展台展示的不只是一系列芯片产品,更是中国本土车规半导体企业从追赶到并跑、从跟随到创新的一个具体而微的注脚。当KF32A626x将MCU、SBC、ASIC三颗芯片的功能浓缩于一颗QFN48封装之中,光雨量感知这片曾经由国际巨头主导的市场,正迎来一个本土引领者,这也印证了芯旺微电子作为综合性车规半导体供应商的深厚内功与持续进化动力。

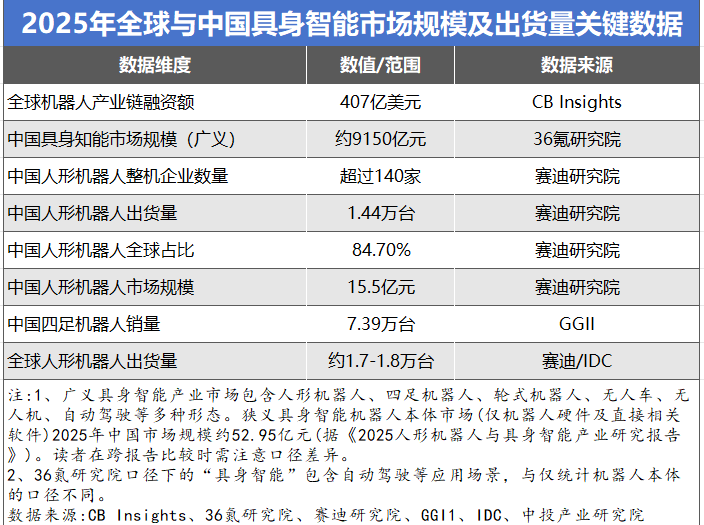

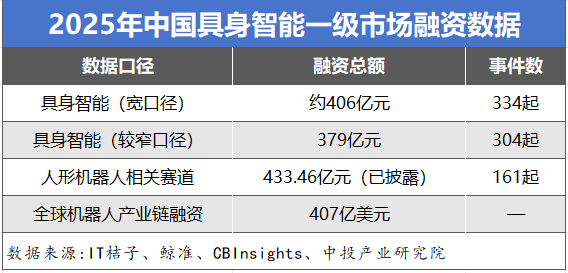

3.具身智能产业加速落地,驱动嵌入式处理器技术迭代

具身智能正在成为人工智能产业发展的新增长点,在政策扶持、资本赋能、产业落地下,国内行业发展迈入提速新阶段。政策层面,工业和信息化部、国务院国资委近日联合印发通知,正式启动2026年度人形机器人与具身智能实景实训专项行动;资本与产业层面,宇树科技IPO过会,A股将迎“具身智能第一股”;端侧AI与具身智能技术的商业化落地也在不断推进。国务院发展研究中心发布的《中国发展报告2025》显示,当前中国具身智能产业发展处于起步期,在具身智能大模型研发和产品制造方面具有较好基础,市场规模有望在2030年达到4000亿元、在2035年突破万亿元。具身智能的发展也带动了以端侧AI为重点的嵌入式处理器领域的发展。随着需求的全面升级,不断推动嵌入式处理器技术的迭代革新。

需求全面升级

当前,具身智能技术已从原型验证迈向规模化商用落地,各类人形机器人、工业智能设备、服务型具身终端正在持续普及。赛道高速扩容的背后,以端侧AI为核心的嵌入式处理器作为具身智能设备的算力底座与控制核心,这也驱动和改变着嵌入式处理器的市场需求逻辑。传统嵌入式处理器仅承担基础设备控制、简单数据处理功能,已无法适配具身智能“感知、决策、执行”全链路的智能化需求,行业正加速从单一功能的“通用控制芯片”,向算力、控制、集成度兼备的“异构算力中枢”全面演进,成为具身智能产业链中增长速度最快、迭代最活跃的细分领域。

从技术趋势来看,首先是算力密度的持续提升。为支撑大模型端侧部署和多模态数据推理,目前主流产品算力向着数百/数千TOPS跃进。例如英伟达Jetson Thor提供2070 TFLOPS算力,支持Qwen、Cosmos等基础模型高效推理;黑芝麻智能2025年量产的华山A2000系列最高算力达1000TFLOPS。不可否认,个位数以至十几TOPS的需求同样存在,但更高算力产品也在不断涌现。

其次是为满足大规模多模态数据实时处理需求,内存带宽大幅提升。英伟达Jetson Thor显存带宽达到约273 GB/s,内存容量相比Orin系列提升两倍;地平线远征6P内存带宽达205GB/s,与英伟达Orin系列相当;瑞芯微RK182X端侧大算力协处理器内嵌高带宽DRAM,实现百GB级带宽。

第三是能效比成为核心竞争点。针对具身智能设备空间、电池受限的特点,低功耗设计成为关键方向。地平线远征6P采用ASIC方案,能效比达到英伟达Thor系列的1.2-1.4倍;阿里达摩院玄铁E901 RISC-V处理器通过深度低功耗优化,单位能效比提升48%,动态功耗减少48%,适配低功耗长续航需求。

第四是算控一体化集成趋势明显。例如英特尔以酷睿Ultra为核心,通过CPU承担实时运动控制、GPU处理环境感知与大模型推理、NPU专注低功耗实时任务,实现微秒级多源数据同步。行业推动“大小脑融合”架构,在单芯片内实现感知、决策与运动控制的一体化处理。

架构创新提速

在市场需求涌现,新技术不断发展的情况下,国内外厂商也在不断推动架构创新,构建差异化竞争优势。对此,有专家指出,单一架构无法满足具身智能多元算力需求,CPU+GPU+NPU异构组合已成为当前嵌入式处理器的主流技术方向。</p><p>国际厂商方面,英特尔提出“大小脑融合”方案,在一颗SoC内通过异构架构划分功能,强调通用性和生态优势,认为当前行业规模不足以支撑专用芯片,通用异构方案性价比更优;英伟达通过Jetson系列平台,主打高算力GPU+配套开发环境,占据高端原型机市场主要份额。

国内厂商方面,聚焦国产替代与场景深耕,以推动技术突破与产业落地。日前优必选与沐曦合资成立曦选创智,聚焦具身智能端侧专用芯片研发,推动核心算力国产化。小鹏汽车也推出自研图灵AI芯片,三颗芯片整车有效算力大于2000TOPS,支持VLM和VLA模型本地部署。

传统嵌入式厂商也在深化产业协同,加快产品落地。近日瑞芯微与新思科技宣布在 RK3588 的研发过程中持续深化协同创新,共同推动端侧 AI 与具身智能技术的落地。报道显示,国芯科技正在研发面向机器人的NPU IP核,CNN300单核性能预计可达8TOPS,四核堆叠可提升至32TOPS;爱芯元智依托通用算力平台,覆盖从低功耗轻量设备到高性能工业设备的全场景算力需求。

未来呈多元化升级趋势

整体来看,具身智能领域,国内嵌入式处理器的发展仍处于初期阶段。一方面,行业整体技术路线尚未完全收敛,不同厂商架构方案、算力标准、适配体系存在差异,尚未形成统一的行业规范,一定程度上增加了终端企业的研发适配成本;另一方面,高端高性能嵌入式处理器仍存在技术壁垒,产品定价偏高,拉高了高端人形机器人、高精度工业智能设备的量产成本,制约行业规模化普及速度。

未来,嵌入式处理器的架构迭代仍然持续深化,预计异构计算模式将不断优化升级,“云-边-端”协同架构将成为行业主流,通过云端训练、边缘调度、端侧推理的模式,实现算力资源高效分配,进一步降低端侧设备算力压力与能耗成本。

二是国产替代进程将全面加速。随着国内芯片厂商技术自研能力持续突破,产品性能、稳定性、适配性不断对标国际一线水平,叠加政策扶持与本土场景优势,将逐步实现中高端市场的国产替代,全方位完善自主可控的具身智能算力产业链。

三是规模效应驱动产品分化。随着具身智能出货量的增长,当规模达到百万台级别后,专用嵌入式处理器的商业化可行性会提升,预计将出现通用异构方案与专用芯片并存的格局。

4.突破存储限制?光互连HBM崛起 供应链谁将受益?

随着AI计算架构持续升级,市场开始将“Optical HBM”视为可能改变存储与互连方式的重要技术方向。其核心概念,是将传统靠电信号、紧贴GPU运作的HBM,进一步演进为通过光互连实现的可扩展高频宽存储架构。这种变化不仅可能重塑HBM本身的定位,也有望进一步影响整个AI硬件供应链的分工与价值分配。

韩国总统李在明于6月29日主持“三大超级项目”发布会,宣告韩国将在西南部投入约 800 万亿韩元,兴建四座芯片工厂,由三星电子与SK海力士各承建两座,目标是在五年内将DRAM生产能力翻倍。

分析称,这是韩国史上规模最大的半导体产业部署,也是一场正式打响的全球AI算力基建升级战。

此波扩产浪潮的核心驱动力,来自生成式AI与大型语言模型对GPU及HBM的指数级需求。

随着AI工作负载持续攀升,对存储容量与频宽的要求日益严苛,现行GPU与HBM紧密封装的架构,正迅速逼近物理与技术的双重极限。

TrendForce数据显示,HBM需求于2025年年增约130%,2026年预计仍将成长约70%,市场扩张态势未止步。

为突破现有瓶颈,半导体底层架构正酝酿颠覆性变革。根据《ZDNet》今年5月报道,韩国头部存储大厂研发人员透露,业界正探讨一种将GPU与HBM分置于独立封装、并以光纤链路连接的全新方案,有望使GPU可支持的HBM容量较现行设计高出数倍。

事实上,三星早在2023年便已提出在HBM堆叠与处理器封装内部引入光互连技术,宣称可达飞秒级延迟,大幅提升频宽与功耗效率。

今年 3 月,三星晶圆代工部门进一步公布路线图,计划自2028年起量产被称为“梦想半导体”的硅光子技术,并将其与HBM、先进封装深度整合,全力追赶产业龙头台积电 。

分析指出,传统HBM是通过硅中介层与先进封装紧贴GPU运作,优势在于极高频宽与极低延迟,但代价是扩展性受限,容量被封装空间绑死,同时也带来功耗与散热压力,而且GPU与HBM几乎是强绑定关係。

所谓Optical HBM,则是通过硅光子、共同封装光学(CPO)或光学 I/O,把部分原本的电连接改为光连接,让HBM不必再完全依附在GPU旁边,可以以更弹性、更大规模的方式被调用与配置,形成类似“存储资源池”的概念。

TrendForce也提到,产业正逐步探索将HBM与GPU解耦,以突破存储容量瓶颈,而光互连被视为可能的关键技术路径之一。

这样转变的本质,是为了解决AI计算的真正瓶颈已不再只是算力,而是存储容量不足、频宽扩展困难、资料搬运成本过高以及整体功耗快速上升等系统性问题。

产业链受益全面盘点

此一架构转型对半导体供应链的影响层面广泛:

最直接受益:HBM领域龙头厂商

最直接受惠的仍然是HBM供应链核心企业,包括SK海力士、三星电子与美光科技。

分析指出,若“Optical HBM”最终落地,本质上并不是替代HBM,而是进一步放大其在AI系统中的角色与使用范围,使其从“GPU 配套零件”,升级为更接近“AI存储基础设施”的战略资产。

因此,HBM的估值逻辑也可能由过去偏景气循环产业,逐步转向具结构性瓶颈价值的长期战略资源。

硅光、CPO与光I/O供应链:弹性最大的增量领域

若Optical HBM成形,最直接扩张的会是“光互连”相关产业,包括硅光子、光引擎、光电转换模组与CPO等技术路线。

相关受益企业涵盖博通、迈威尔科技 、Coherent、Lumentum 、POET Technologies 等硅光与光通信供应链公司。

同时,日本与韩国的材料、光学元件与封装设备厂也可能同步受益。

但需要注意的是,如果技术重心偏向“封装内光I/O”,价值分布可能不会集中在传统光模组厂,而是转向能够进入先进封装体系的硅光与光引擎供应商。

先进封装与混合键合:整体架构的关键底座

Optical HBM的实现高度依赖先进封装技术,因此整体受益核心仍在封装与整合能力上,包括CoWoS、2.5D/3D封装、Chiplet架构、硅中介层与混合键合技术等。

潜在受益厂商包含台积电、日月光、Amkor Technology 、ASMP、Ibiden、Shinko Electric Industries。

其中,“混合键合”被视为关键突破点之一,因为HBM堆叠与高密度互连正持续往更细间距、更高频宽与更低功耗方向演进。业界也普遍认为,2026年前后将是观察该技术导入进展的重要时间窗口。

玻璃基板与封装材料:系统升级下的隐性赢家

若未来封装架构走向大面积光互连中介层、玻璃基板或面板级封装,材料供应链将迎来新的成长空间。

相关关键材料与零组件供应商包括康宁、LG Innotek等,同时也延伸至ABF载板、低损耗材料、光波导材料与散热材料等领域。

其核心逻辑在于:未来封装竞争不再只是“电信号密度”的提升,而是升级为同时涵盖“电、光、热与结构稳定性”的系统级整合竞争。

间接受益者:AI服务器与GPU生态系

整体架构升级同样会带动AI计算端的需求扩张,包括英伟达、AMD 、博通、迈威尔科技与台积电等AI基础设施核心企业。

若Optical HBM成熟,将有助于突破GPU端存储频宽与容量限制,使AI丛集能支持更大模型、更长上下文与更高推理吞吐。

但需要区分的是:GPU厂商属于“系统性能提升的受益者”,而真正承接新增价值的,仍集中在HBM、硅光与先进封装等基础供应链环节。

尽管“光互连 HBM”描绘出极具张力的技术愿景,但业界普遍认为,这条路仍属“远期战略期权”。

短中期内,传统的2.5D/3D铜线封装与CoWoS技术依然是市场主力,光互连架构的全面商用落地,预计仍需跨越数年的技术与量产考验。(文章来源:钜亨网)

5.半年内二度喊涨!AMD打响下半年涨价第一枪 7月起AIB伙伴显卡套料涨价约10%

据《IT 之家》报道,根据博板堂引述供应链消息,AMD已正式通知蓝宝石 (Sapphire)、华硕、XFX 讯景及瀚铠等核心 AIB(Add-in-Board) 合作伙伴,自本月起上调 GPU 核心与 GDDR“捆绑套料”的出货价,涨幅约 10&,这也是AMD半年内第二度因存储成本走高而调价。

涨价主因是全球 GDDR 颗粒供给持续吃紧。自 2025 年秋季以来,AI 服务器带动数据中心 DRAM 需求暴增,大量晶圆产能被挪移至 HBM 与服务器存储,导致消费级 GDDR6 现货价格从每 GB 约 2.5 美元飙至 7.5 美元,涨幅高达 3 倍。

AMD去年靠长约协议价勉强冻涨,但 2026 年协议价重置,加上现货价格续涨,最终不得不转嫁成本。

超微此次涨价针对 GPU 与显示卡存储套料,虽然终端显卡零售价未必即时全面反映 10% 涨幅,因 GPU 套件仅佔整卡成本一部分,但价格压力将沿代理与经销链向下传导。

值得留意的是,英伟达稍早已先行调升 RTX 5090 与 RTX 5090D v2 套件出货价,成本效应上月起陆续反应至渠道。

随着两大 GPU 阵营先后启动涨价,2026 年下半年消费级显卡市场料持续面临成本推升压力,DIY 玩家短期内恐难盼到降价行情。(文章来源:钜亨网)

6.传苹果明年将推出新款iPad Pro和MacBook Pro

苹果公司正准备在明年推出升级版iPad Pro系列和重新设计的入门级MacBook Pro,为iPhone 20周年庆典之际推出一系列其他重要新品。

据知情人士透露,苹果正在测试四款计划于2027年春季发布的新款iPad Pro。新款iPad Pro将沿用目前的11英寸和13英寸屏幕尺寸。

此次升级将主要集中在内部改进上,包括更快的芯片。此前有报道称,苹果曾测试过用于平板电脑的均热板散热系统,以提升持续性能并减少过热问题。

此外,苹果还在准备一款代号为K104的全新入门级MacBook Pro,最早可能在明年上半年发布。这款 14 英寸笔记本电脑将采用全新设计,与苹果公司为即将于今年年底至明年初推出的高端触控 MacBook 所准备的设计风格一致。

几个月前,苹果公司已经完成了代号为 J804 的入门级 MacBook Pro 的更新工作,该产品计划于今年发布,采用现有设计并搭载全新的 M6 芯片。这款低端机型上次更新是在 2025 年 10 月。

苹果公司还计划最早于明年上半年推出首款 M7 处理器。该公司正加紧优化芯片,以应对更具挑战性的人工智能工作负载,并力求从即将推出的 M6 代处理器快速过渡到 M7 处理器。

然而,苹果公司目前正面临严重的内存和芯片短缺问题,这严重影响了其供应链,导致多个产品发布计划受到影响,并可能对其目前的路线图进行调整。上周,苹果公司提高了所有 Mac 和 iPad 机型的价格。

如果新款设备按计划在 2027 年上半年或前后发布,它们将与同期计划发布的一系列其他苹果新产品一同亮相。这些新产品包括配备改进型摄像头和电池的第二代 iPhone Air,以及入门级 iPhone 18。

苹果公司正越来越多地利用春季发布各种产品,以期更均衡地分配全年收入。今年三月,该公司发布了 iPhone 17e、MacBook Neo、新款显示器、新款 MacBook Air、升级版 MacBook Pro 和新款芯片。

2027年有望成为苹果迄今为止硬件产品发布最为繁忙的一年,该公司还计划推出一款新 iPhone 以纪念该设备诞生 20 周年,以及第二代可折叠 iPhone、首款智能眼镜和新款智能家居设备。