无线通信芯片是实现无线信号传输、处理与控制的核心集成电路,通过电磁波等无线媒介完成数据交互,无需物理线缆连接,广泛应用于各类无线通信设备与系统。其技术涵盖射频、基带、信号处理等领域,性能直接影响无线通信的速率、稳定性与功耗水平。随着5G、Wi-Fi 6、蓝牙等技术演进,通信芯片在物联网、消费电子、智能交通等场景的重要性日益凸显。通信芯片是物联网和移动通信的核心硬件组件,已成为全球半导体产业的重要增长引擎。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026中国半导体通信芯片行业上市公司研究报告》(以下简称《报告》),同时集微分析师将在“2026第十届集微大会——投资峰会”上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对乐鑫科技、恒玄科技、博通集成、翱捷科技、中科蓝讯、泰凌微、康希通信、创耀科技、钜泉科技、裕太微、盛科通信这11家上市企业进行了详细分析;关键发现围绕国际企业、A股11家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

2025年中国物联网(IoT)支出规模预计达到1658.6亿美元(约合人民币1.2万亿元),在全球市场中继续保持首位,占全球总支出的26.7%。受益于物联网市场的强劲驱动,中国无线通信芯片组市场展现出高于全球的增速,预计到2030年,市场规模将以10.97%的年均复合增长率攀升至1299.89亿元(约合179亿美元)。2025年全球无线通信芯片市场规模达到8000亿美元,其中Wi-Fi芯片作为主要品类之一,年产值达160亿美元,占全球半导体市场份额约3%。2026年全球无线通信芯片预计约8600-8800亿美元,Wi-Fi芯片约170-180亿美元。

在蜂窝通信芯片领域,2025年全球物联网蜂窝模组出货量已突破12亿件,2025-2030年复合增长率维持28.7%高位增长,持续拉动基带芯片需求提升。非蜂窝通信赛道同样增长强劲:国内蓝牙芯片市场出货量由2018年的24.7亿颗增长至2021年的37.4亿颗,复合增长率达23.8%。受TWS耳机、智能穿戴、车载蓝牙、智能家居设备普及驱动,国内蓝牙芯片市场规模与出货量延续稳健扩张趋势。国产替代进程加速,中低端领域已实现规模化突破:蓝牙芯片国产化率达70%,Wi-Fi芯片自给率预计2025年突破35%,Cat.1/NB-IoT等物联网芯片领域本土企业主导市场,翱捷科技相关产品全球市占率接近50%。

2025年中国无线通信芯片组市场规模达197亿元,在全球市场占比约25%。预计到2030年,中国市场规模将以10.97%的年均复合增长率增长至1299.89亿元,增速显著高于全球平均水平。这一增长态势与中国作为全球最大物联网市场的地位相匹配。短距通信领域,恒玄科技蓝牙音频芯片在全球TWS耳机市场占比16.22%;中科蓝讯与杰理合计占据近60%白牌市场份额。物联网蜂窝芯片方面,翱捷科技Cat.1 bis产品全球市占率接近50%,形成规模优势。工业与高端通信领域,盛科通信已发布12.8T/25.6T交换芯片并进入应用阶段,逐步打破博通垄断。

财务数据分析

中国半导体上市公司数据方面,《报告》以乐鑫科技、恒玄科技、博通集成、翱捷科技、中科蓝讯、泰凌微、康希通信、创耀科技、钜泉科技、裕太微、盛科通信这11家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

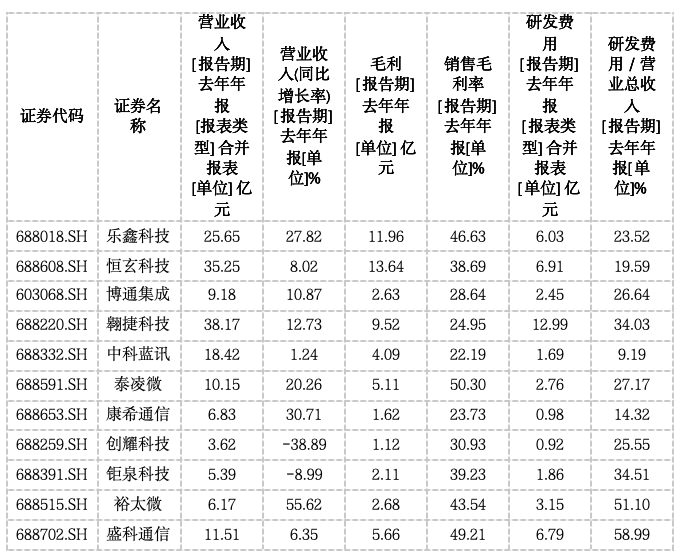

从营收规模与增长维度来看,行业梯队格局分明。2025年,11家样本公司营业总收入合计为170.32亿元,毛利总计60.14亿元,销售毛利率平均值约为36.18%。营业总收入前三的企业依次是:翱捷科技(38.17亿元)、恒玄科技(35.25亿元)、乐鑫科技(25.65亿元)。从同比增长率来看,裕太微(55.62%)增速领跑,康希通信(30.71%)、乐鑫科技(27.82%)表现突出,而创耀科技(-38.89%)、钜泉科技(-8.99%)出现下滑。

盈利端的分化较为显著,毛利率水平直接体现了企业的产品结构与技术壁垒。泰凌微以50.30%的毛利率居首,盛科通信(49.21%)、乐鑫科技(46.63%)紧随其后;裕太微(43.54%)、钜泉科技(39.23%)、恒玄科技(38.69%)处于中游;翱捷科技(24.95%)、康希通信(23.73%)、中科蓝讯(22.19%)相对较低。毛利额方面,恒玄科技(13.64亿元)领先,乐鑫科技(11.96亿元)、翱捷科技(9.52亿元)分列其后。

研发投入强度的差异,进一步预示了行业未来的竞争格局演变。盛科通信研发费用率高达58.99%,居行业首位,聚焦以太网交换芯片;裕太微(51.10%)、钜泉科技(34.51%)、翱捷科技(34.03%)投入力度亦居前列;泰凌微(27.17%)、博通集成(26.64%)、创耀科技(25.55%)、乐鑫科技(23.52%)、恒玄科技(19.59%)处于中游;康希通信(14.32%)、中科蓝讯(9.19%)相对较低。研发投入的分层,直接关联企业在5G RedCap、Wi-Fi 7、车载以太网、高端交换芯片等新兴赛道的突破能力。

(2)营运能力——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从整体营业周期来看,企业间差距明显。盛科通信营业周期达392.92天,为行业最高;创耀科技(358.40天)、康希通信(348.04天)紧随其后;恒玄科技(171.34天)、泰凌微(164.34天)、乐鑫科技(189.61天)营业周期较短,营运效率领先。差异反映企业在规模、业务结构、议价能力及库存管理策略上的分化。

存货管理是影响营业周期的核心变量。盛科通信存货周转天数341.91天,为行业最高;康希通信(242.52天)、博通集成(211.07天)库存压力较大;泰凌微(109.72天)、恒玄科技(133.26天)、乐鑫科技(146.35天)存货周转效率领先。应收账款管理层面,中科蓝讯(13.22天)、翱捷科技(30.52天)、恒玄科技(38.08天)回款效率最优;创耀科技(209.39天)、康希通信(105.51天)回款周期较长。应付账款周转天数体现了对上游供应商的议价能力:创耀科技(252.56天)位居首位,供应链地位强势;泰凌微(22.37天)、翱捷科技(29.05天)议价能力相对较弱。

(3)营收能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从规模梯队来看,行业营收格局已形成稳定的分层结构。翱捷科技(38.17亿元)与恒玄科技(35.25亿元)构成第一梯队;乐鑫科技(25.65亿元)、中科蓝讯(18.42亿元)、盛科通信(11.51亿元)位列第二梯队;泰凌微(10.15亿元)、博通集成(9.18亿元)、康希通信(6.83亿元)、裕太微(6.17亿元)、钜泉科技(5.39亿元)、创耀科技(3.62亿元)构成第三梯队。增长方面,裕太微(55.62%)、康希通信(30.71%)、乐鑫科技(27.82%)增速领跑,而创耀科技(-38.89%)、钜泉科技(-8.99%)出现下滑。

从增长节奏来看,企业间分化趋势日益明显,行业进入结构性增长阶段。裕太微、康希通信等企业连续多年实现正增长,抗周期能力突出;翱捷科技、恒玄科技保持稳健增长;而创耀科技受接入网业务影响,营收大幅下滑。

(4)盈利能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从盈利表现来看,行业梯队已发生明显位移。中科蓝讯因投资企业上市带来大额公允价值变动收益,归母净利润达14.15亿元,居盈利榜首;恒玄科技(5.94亿元)、乐鑫科技(5.00亿元)紧随其后;泰凌微(1.27亿元)、创耀科技(0.79亿元)、钜泉科技(0.43亿元)、博通集成(0.17亿元)实现盈利。部分企业仍处于亏损状态:翱捷科技(-3.90亿元)、盛科通信(-1.50亿元)、裕太微(-1.34亿元)、康希通信(-0.44亿元),盈利压力显著。翱捷科技同比减亏43.68%,亏损收窄。

(5)研发投入分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

行业研发投入呈现“头部绝对额高、中小型公司费用率突出”的格局。2025年,翱捷科技研发费用12.99亿元,居行业首位;盛科通信(6.79亿元)、恒玄科技(6.91亿元)分列其后;乐鑫科技(6.03亿元)、裕太微(3.15亿元)、泰凌微(2.76亿元)、博通集成(2.45亿元)、钜泉科技(1.86亿元)、中科蓝讯(1.69亿元)、康希通信(0.98亿元)、创耀科技(0.92亿元)逐次降低。研发费用率方面,盛科通信(58.99%)最高,裕太微(51.10%)、钜泉科技(34.51%)、翱捷科技(34.03%)超过30%,泰凌微(27.17%)、博通集成(26.64%)、创耀科技(25.55%)、乐鑫科技(23.52%)超过20%。整体呈现“高研发强度、高技术壁垒”的行业特征。

(6)存货情况分析

资料来源:集微咨询(JW Insights)

行业存货水平呈现明显的分层特征。翱捷科技存货规模17.04亿元,居行业首位;恒玄科技(8.76亿元)、中科蓝讯(6.92亿元)、乐鑫科技(6.28亿元)紧随其后;盛科通信(3.75亿元)、博通集成(3.71亿元)、康希通信(3.69亿元)、钜泉科技(2.49亿元)、泰凌微(1.70亿元)、裕太微(1.45亿元)、创耀科技(1.19亿元)存货规模逐次降低。存货周转方面,泰凌微(109.72天)、恒玄科技(133.26天)周转效率领先;盛科通信(341.91天)存货周转最慢,与高端交换芯片验证周期较长有关。

(7)股价表现

资料来源:集微咨询(JW Insights)

A股11家核心通信芯片企业的市值与估值变化,折射出Wi-Fi 7、5G RedCap、车载以太网、高端交换芯片等新兴赛道的成长张力,也反映了行业不同领域的景气度差异。

2025年,企业市值表现显著分化:盛科通信以68.68%的涨幅领跑,市值从344.40亿元飙升至580.93亿元;翱捷科技上涨52.73%,市值达345.56亿元;博通集成(35.70%)、泰凌微(35.54%)、创耀科技(19.05%)涨幅居前;恒玄科技(-30.25%)、乐鑫科技(-22.02%)、康希通信(-4.33%)、钜泉科技(-6.66%)出现下跌。

估值方面,泰凌微(PE 105.18倍)、乐鑫科技(83.74倍)、恒玄科技(83.14倍)体现市场对物联网和可穿戴芯片赛道的高预期;中科蓝讯(52.77倍)、钜泉科技(34.86倍)相对合理;博通集成(-228.27倍)、盛科通信(-850.99倍)、翱捷科技(-49.86倍)、裕太微(-40.68倍)、康希通信(-67.75倍)负PE则反映了阶段性业绩承压的现实。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对通信芯片赛道的国际企业(高通、联发科、Nordic、博通等)及国内未上市企业(芯翼信息、移芯通信等)进行了系统解读。

点击查看《2026中国半导体通信芯片行业上市公司研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。