1、前TEL中国区总裁陈捷离职,其妻持股多家中国芯片设备公司

2、紫光国微Q1净利同比激增180%,特种集成电路业务放量驱动高增长

3、德赛西威Q1营收净利双降,经营性现金流大增84%

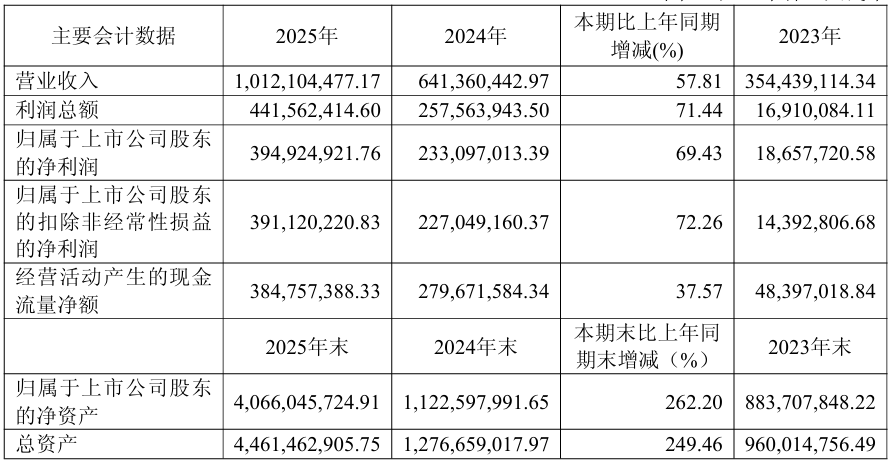

4、强一股份2025年实现总营收10.12亿元,净利润同比增长69.43%

1、前TEL中国区总裁陈捷离职,其妻持股多家中国芯片设备公司

知情人士报道,日本芯片设备工具制造商Tokyo Electron(TEL)已与前TEL中国区总裁陈捷(Jay Chen)断绝关系。该公司发现陈捷与支持新一代中国竞争对手的投资机构存在关联后不久,陈捷离职。

这位资深高管通过家族投资与多家中国初创企业有关联,其中包括一家从为TEL设备提供维修服务转型为开发与TEL在全球占据主导地位的芯片制造设备的公司。

“这一事件凸显了具有战略意义的科技行业在经济安全、公司治理和内部风险方面面临的更广泛的挑战。”东京大学经济安全实验室主任Akira Igata表示,“希望长期生存和发展的企业必须认真对待经济安全风险。”

TEL是全球最重要的半导体制造设备供应商之一,为台积电、三星和英特尔等芯片制造商提供设备。该公司占据全球“涂胶显影系统”(用于芯片生产光刻阶段的光刻胶涂覆)市场约90%的份额。

陈捷曾任TEL中国区负责人,直至2025年卸任,是中国芯片制造生态系统中的一位重要人物。

TEL表示,于2024年秋季获悉陈捷的家族投资。公司于2025年2月更换了陈捷的职务,但保留其特别顾问一职,直至2025年9月合同到期。

公司文件显示,陈捷的妻子Takako Ohtori(鳳昂子)持有股份的投资合伙企业是苏州芯慧联半导体科技有限公司(芯慧联,WST)的创始股东之一。芯慧联是一家中国企业,最初为TEL在中国的设备提供工程服务。

在为TEL提供服务的同时,芯慧联后来开始研发自己的芯片制造设备,包括涂胶显影系统——TEL在该技术领域占据主导地位。

监管文件显示,芯慧联于2022年开始研发一款原型涂胶显影系统,目前正在进行内部测试,并声称该设备与市场上的主流设备兼容,易于集成。此外,芯慧联收购二手涂胶设备,进行升级改造后在中国转售。TEL示已停止与芯慧联的合作。

投资者资料和知情人士透露,另一家与陈捷有关系的Britech Semiconductor Equipment(盛红晔半导体)公司开发的设备正是TEL占据重要市场份额的领域。

半导体设备公司盛红晔半导体的最大股东是BMJ Holding Limited,其登记股东是陈捷的妻子Takako Ohtori。陈捷还通过一家合伙企业间接持有盛红晔半导体的股份。

盛红晔半导体在2023年致潜在投资者的信函中表示,陈捷继续在TEL任职对这家初创公司有利,“陈捷在TEL的职位可以为盛红晔半导体带来各种资源和利益,包括来自行业和地方政府的支持。”

陈捷在斯坦福大学获得硕士学位后,先是加入美国英特尔公司,随后于1997年受聘于TEL,负责拓展其在中国的新兴业务。

一位芯片行业高管形容陈捷是一位“平易近人”、“极具魅力”的销售员,在TEL拓展中国市场的过程中发挥了关键作用。

TEL表示,并未发现任何需要向政府报告的技术信息泄露。该公司否认此事会对其市场份额造成任何影响,并称“未发现与芯慧联存在任何竞争”。

2、紫光国微Q1净利同比激增180%,特种集成电路业务放量驱动高增长

4月27日,紫光国微发布2026年第一季度报告。报告期内,公司实现营业收入14.99亿元,同比增长46.11%;归属于上市公司股东的净利润达3.34亿元,同比大幅增长180.27%;扣除非经常性损益后的净利润为2.72亿元,同比增长170.81%。基本每股收益为0.3979元/股,同比增长181.20%。

公司业绩实现高速增长,主要得益于核心业务板块的强劲表现。财报明确指出,报告期内营业收入及营业成本的增长,主要系公司特种集成电路业务产品销量同比增加所致。特种集成电路业务作为公司的核心支柱,其市场需求持续旺盛,带动了整体营收与利润规模的显著提升。

值得注意的是,随着业务规模扩张,公司经营性现金流面临一定压力。一季度经营活动产生的现金流量净额为-3.50亿元,同比下滑61.08%。公司表示,这主要系业务量增长导致采购现金流出增加。与此同时,公司投资活动现金流净流出同比减少60.71%,主要系以闲置资金购买银行理财产品净流出减少所致;筹资活动现金流净额由负转正,主要系孙公司紫光同芯微电子科技(北京)有限公司收到少数股东出资款。

截至报告期末,公司总资产为190.42亿元,归属于上市公司股东的所有者权益为141.00亿元。报告期内,公司仍在积极推进一项重大资产重组事项。根据公告,公司正筹划以发行股份及支付现金的方式购买瑞能半导体科技股份有限公司100%股权并募集配套资金。该事项已于2026年1月15日披露预案并复牌,截至本报告披露日,公司及各中介机构等相关方正在积极推进本次交易的相关工作。

3、德赛西威Q1营收净利双降,经营性现金流大增84%

4月27日,德赛西威发布2026年第一季度报告。报告期内,公司实现营业收入64.95亿元,同比小幅下降4.37%;归属于上市公司股东的净利润为4.61亿元,同比下降20.74%;基本每股收益0.77元,同比下降26.67%。

尽管营收与利润同比下滑,但公司经营性现金流状况显著改善。一季度经营活动产生的现金流量净额达11.16亿元,同比大幅增长83.97%。财报解释称,这主要得益于本期客户回款增加。同时,公司合同负债较年初增长154.93%至25.63亿元,显示在手订单及预收款项充沛,为后续业绩释放奠定基础。

从资产负债表看,公司应收账款较年初下降32.12%至66.38亿元,资产质量有所优化。但受公允价值变动及投资收益减少影响,公司一季度公允价值变动收益为-5233.89万元,投资收益为1087.32万元,同比分别下降1342.35%和86.37%。

德赛西威作为英伟达在中国大陆的首家Tier1合作伙伴,其智能驾驶业务进展备受市场关注。据悉,公司基于英伟达Thor芯片研发的IPU14域控制器已于2026年第一季度正式量产,算力达2000TOPS,可适配L4级自动驾驶需求,目前已获得昊铂、智己等10家车企的定点订单。公司全系列智驾产品均通过ISO 26262 ASIL-D最高功能安全等级认证,是国内唯一实现全系列覆盖的域控厂商。

4、强一股份2025年实现总营收10.12亿元,净利润同比增长69.43%

4月26日,强一半导体(苏州)股份有限公司正式发布2025年年度报告。年报显示,2025年强一股份实现营业总收入10.12亿元,同比增长57.81%;归属于上市公司股东的净利润3.95亿元,同比增长69.43%;归属于上市公司股东的扣除非经常性损益的净利润3.91亿元,同比增长72.26%;经营活动产生的现金流量净额3.85亿元,同比增长37.57%。

业务结构方面,公司主营探针卡销售、维修及晶圆测试板销售,探针卡销售收入9.64亿元。产品涵盖2DMEMS、2.5DMEMS、薄膜、垂直、悬臂探针卡全系列,境内收入9.96亿元,占比99.55%,直销模式占比99.96%。

研发创新层面,2025年公司研发投入1.32亿元,占营业收入比例13.06%,研发人员175人,占员工总数18.78%。截至期末,公司累计获得知识产权195项,其中发明专利78项。110GHz高频薄膜探针卡、HBM存储探针卡、2.5D MEMS探针卡等重点项目取得关键突破。

产能与运营方面,公司拥有3条8寸及1条12寸MEMS产线,2025年2D MEMS探针卡销量950张,同比增长18.9%;2.5D MEMS探针卡销量13张,同比增长225%;薄膜探针卡销量1081张,同比增长153.16%。前五名客户销售额占比76.93%,客户覆盖国内头部半导体企业。