1.总投资5.5亿!浙江精瓷被申请破产审查;

2.33.4亿元!面板厂官宣又卖一LCD厂;

3.佰维存储:一季度净利润为28.99亿元;

4.瑞芯微2025年实现营收44.02亿元,净利润同比增长74.82%;

5.立讯精密2025年实现营收3323.44亿元,今年Q1净利润同比预增20%至22%;

6.存储类产品线出货暴增,深圳华强Q1净利润预增80%至120%

1.总投资5.5亿!浙江精瓷被申请破产审查

全国企业破产重整案件信息网信息显示,4月8日,浙江精瓷半导体有限责任公司被申请破产审查。

资料显示,浙江精瓷是一家专业生产各类工艺覆铜陶瓷基板的企业,核心团队在覆铜陶瓷基板行业深耕多年,产品形态主要有DBC工艺陶瓷基板、DPC工艺陶瓷基板、AMB工艺陶瓷基板。企业早期凭借先进的产品工艺影响力,被海宁市招商引进入驻海宁市经济开发区泛半导体产业园,并于2020年10月正式注册成立,注册资金7243万元,两期生产产线合计总投资5.5亿。

2023年12月,浙江精瓷完成A轮融资,由资深半导体领域基金临芯基金领投,诺登创投、海宁泛半导体产业基金等多方跟投,金额近亿元。融资资金全部用于提升现有产品线的生产能力以及新产品管线的开发,二期厂房的建设及研发团队的扩充。

2.33.4亿元!面板厂官宣又卖一LCD厂

4 月 15 日,全球半导体封测龙头日月光正式公告,以新台币 148.5 亿元(约 33.4 亿元人民币) 收购面板大厂群创位于台南科学园区的 Fab5 厂房及相关配套设施,双方完成重大资产交易敲定。群创同步披露,本次厂房出售预计可实现处分利益约新台币 133 亿元(约 29 亿元人民币),相关收益将按会计准则于交割后确认入账。

此次收购的 Fab5 厂房为群创原重要面板生产基地,具备高规格无尘室与完善厂务条件,区位紧邻日月光既有封测产能集群,改造后可快速承接先进封装产能需求。日月光表示,收购核心目的是抢抓 AI 与 HPC 高效能运算带动的先进封装爆发红利,快速扩充扇出型、2.5D/3D 等高端封测产能,缩短新建厂房周期,强化在 AI 芯片、高端算力模组封测领域的交付能力与市场卡位优势。

对群创而言,出售 Fab5 是其资产活化、优化产能结构的关键举措,公司近年持续调整传统面板产线,聚焦车载显示、利基型面板及 FOPLP 面板级扇出封装等高附加值业务,本次大额处分利益将显著增厚盈利、充实营运资金,为技术研发与战略转型提供充足资金支撑。

本次交易是台南科技走廊资源整合的标志性动作,封测龙头与面板厂资产高效协同,既助力日月光强化全球先进封装龙头地位,也推动群创加速轻资产、高技术转型,实现产业资源优化配置与双赢布局。

3.佰维存储:一季度净利润为28.99亿元

佰维存储(688525.SH)发布 2026 年第一季度经营业绩公告,报告期内公司经营规模与盈利水平实现跨越式增长,核心财务指标大幅向好,成功实现业绩反转。2026 年第一季度,公司实现营业收入68.14 亿元,同比大幅增长341.53%;归属于上市公司股东的净利润28.99 亿元,较上年同期成功扭亏为盈,盈利能力显著修复并跃升至历史高位。

本期业绩实现爆发式增长,核心得益于AI 算力需求全面爆发,全球数据中心、云端训练与推理场景带动存储芯片需求持续攀升,存储行业整体进入新一轮高景气上行周期,下游旺盛需求推动存储产品价格稳步上涨,公司整体营收与毛利水平同步改善。2026 年以来,公司紧抓行业周期机遇,持续优化客户结构与产品矩阵,大力拓展全球头部客户,深化供应链协同,在高端存储模组、嵌入式存储等领域持续突破,实现市场份额与经营规模的双重提升。

在 AI 新兴端侧赛道,公司长期布局智能穿戴、AI 眼镜、AR/VR 等前沿领域,凭借ePOP 等高性能低功耗存储方案构建差异化竞争优势,相关产品具备轻薄小巧、高速响应、稳定可靠等特性,深度适配端侧 AI 设备严苛的功耗与空间要求。随着 AI 眼镜等硬件产品加速放量,公司与Meta等全球重点客户的合作持续深化,业务规模快速扩张,智能穿戴存储业务成为公司重要增长引擎。2026 年第一季度,公司 AI 新兴端侧存储产品收入约11.75 亿元,同比大幅增长496.45%,环比增长53.19%,增长动能强劲。

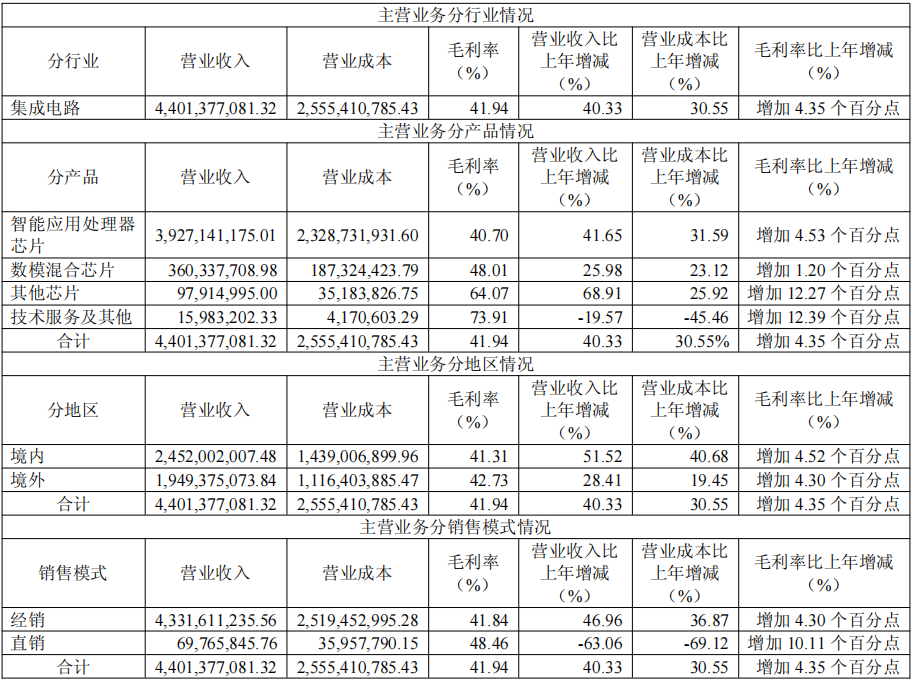

4.瑞芯微2025年实现营收44.02亿元,净利润同比增长74.82%

4月14日,瑞芯微发布2025年年度报告。报告显示,2025年度公司实现营业收入44.02亿元,较上年同期增长40.36%;归属于上市公司股东的净利润为10.4亿元,较上年同期增长74.82%;归属于上市公司股东的扣除非经常性损益的净利润为10.09亿元,同比增长87.39%。经营活动产生的现金流量净额为10.69亿元,同比下降22.52%。

截至报告期末,公司总资产为55.85亿元,较期初增长30.91%;归属于上市公司股东的净资产为43.82亿元,较期初增长23.59%。

报告期内,公司深入拓展AIoT千行百业,RK3588、RK3576、RV11系列为代表的一系列不同性能、算力水平的AIoT SoC芯片平台快速增长,在汽车电子、机器人、机器视觉、工业应用等重点产品线持续突破,营业收入和净利润均创历史新高。公司综合毛利率较上年同期增长4.36个百分点至41.95%。

在主营业务方面,公司主要产品包括智能应用处理器芯片、数模混合芯片及其他芯片。报告期内,智能应用处理器芯片收入39.27亿元,同比增长41.65%,毛利率40.7%;数模混合芯片收入3.6亿元,同比增长25.98%,毛利率48.01%。境内收入24.52亿元,同比增长51.52%;境外收入19.49亿元,同比增长28.41%。

在产品研发方面,公司坚持“IP先行”战略,2025年顺利推出全球首颗3D架构协处理器RK182X以及RV1126B、RK2116等多款新产品,并进一步布局研发RK1860、RK3572、RK3668和RK3688等项目。RK182X基于3D堆叠创新架构,将高性能存储芯片直接堆叠在自研高算力NPU芯片之上,高效支持3B/7B等参数级的端侧主流LLM模型和多模态VLM模型近百token/s输出。RK182X于2025年第三季度正式发布,在不到半年的时间已快速导入十几个行业、数百个项目。

在市场拓展方面,公司产品已广泛应用于汽车电子、机器视觉、机器人、工业应用、教育办公、商业金融、智能家居、消费电子以及运营商等众多领域。公司已与安克创新、比亚迪、百度、步步高、创维、广汽、海尔、海信、科沃斯、联想、美的、美团、腾讯、网易、小米、中国电信、中国联通、中国移动等数千家终端客户建立长期友好合作关系。在汽车电子领域,公司产品已量产于比亚迪、广汽、上汽、长安、蔚来等多家车企的上百款车型。

在研发创新方面,公司全年研发投入6.84亿元,同比增长21.19%,占营业收入比例15.53%。截至报告期末,公司共有员工1,029人,其中研发人员799人,占比77.65%;累计申请专利1,395项,已获得授权专利761项(其中发明专利703项),软件著作权273项,布图设计权76项。公司被评为国家高新技术企业、国家企业技术中心、国家知识产权优势企业。

5.立讯精密2025年实现营收3323.44亿元,今年Q1净利润同比预增20%至22%

4月14日,立讯精密工业股份有限公司发布2025年年度报告及2026年第一季度业绩预告。

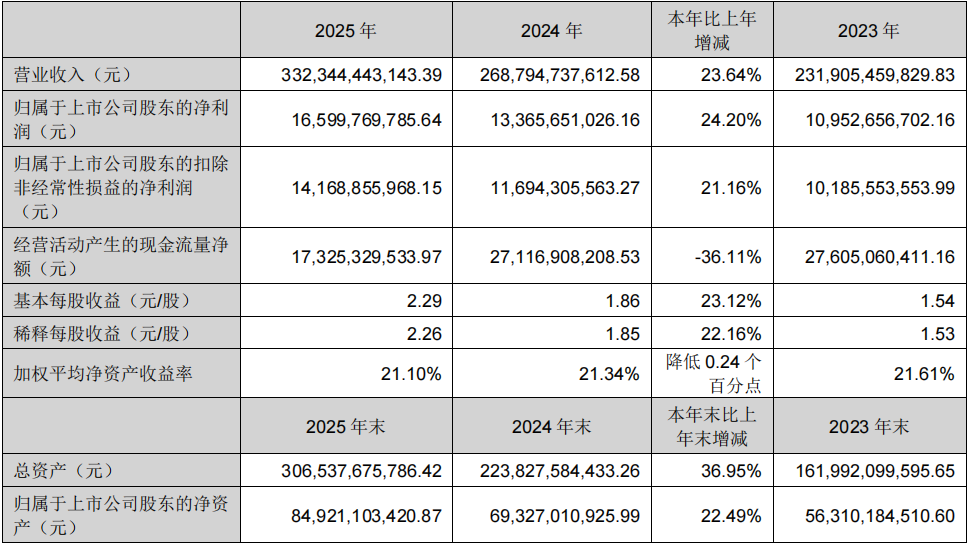

2025年度,公司实现营业收入3323.44亿元,较上年同期增长23.64%;归属于上市公司股东的净利润为165.997亿元,较上年同期增长24.2%;归属于上市公司股东的扣除非经常性损益的净利润为141.69亿元,同比增长21.16%。经营活动产生的现金流量净额为173.25亿元,同比下降36.11%。

截至报告期末,公司总资产为3065.38亿元,较期初增长36.95%;归属于上市公司股东的净资产为849.21亿元,较期初增长22.49%。

报告期内,公司三大核心业务板块均保持稳健发展态势。消费电子业务实现收入2642.66亿元,同比增长13.37%,毛利率10.64%;汽车电子业务实现收入392.55亿元,同比增长185.34%,毛利率15.75%;通信及数据中心业务实现收入245.68亿元,同比增长33.81%,毛利率18.40%。内销收入491.36亿元,同比增长47.43%;外销收入2832.09亿元,同比增长20.28%。

在消费电子业务方面,公司实现消费电子全场景业务覆盖,借由对ODM业务及研发团队的顺利整合,系统性强化了产品设计定义与底层研发能力,“老客户新产品深化合作、老客户老产品份额提升、新产品新客户破局开拓”的经营策略得到全面落地。

在通信及数据中心业务方面,公司聚焦通信基站与AI服务器核心零部件及整机组装领域,业务覆盖高速电连接、光连接、热管理、电源管理、服务器整机及4G/5G射频天线等关键环节。报告期内,公司在深化国内头部云服务商整机及核心部件合作的基础上,重点拓展海外市场,北美区域商务拓展成效显著。公司自主研发的224G KOOLIO™ CPC/NPC方案、224G Intrepid NEXUS背板连接器及Intrepid Cable Cartridge高速线缆背板方案已在部分海内外主流AI集群中投入商用,800G/1.6T光模块已进行小批量供货。

在汽车业务方面,公司正式完成对德国百年汽车零部件巨头莱尼集团(Leoni)的交割与全面整合,汽车整车线束、高低压及高速连接器、智能座舱与智能辅助驾驶(ADAS)等核心产品已在多品牌客户端实现全面导入。

在研发创新方面,公司全年研发投入114.28亿元,同比增长33.57%,占营业收入比例3.44%。截至报告期末,公司拥有研发人员34,357人,占公司总人数8.25%;拥有专利9,367件。

在利润分配方面,公司2025年度利润分配预案为:以7,276,084,264股为基数,向全体股东每10股派发现金红利1.4元(含税),合计拟派发现金红利10.19亿元。公司2025年前三季度已派发现金红利11.65亿元。

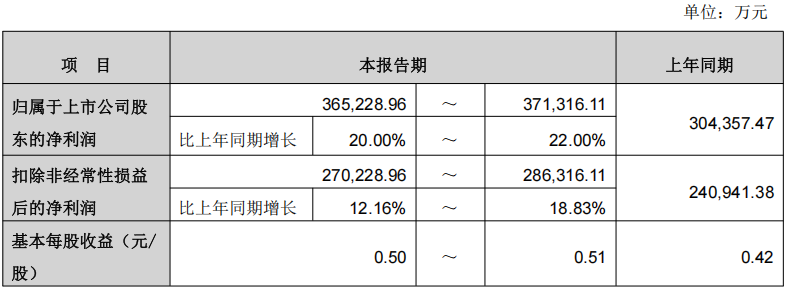

同日,公司发布2026年第一季度业绩预告。公司预计2026年第一季度归属于上市公司股东的净利润为36.52亿元至37.13亿元,比上年同期增长20%至22%;扣除非经常性损益后的净利润为27.02亿元至28.63亿元,同比增长12.16%至18.83%;基本每股收益为0.50元至0.51元。

公司表示,2026年第一季度经营受多重因素影响:全球存储市场涨价导致部分消费电子终端客户对新品开发及发布节奏进行阶段性调整,并相应缩减了部分现有产品产量;上游铜、铝、镍等大宗商品价格上涨导致成本压力传导存在一定时滞;外汇市场波动加剧导致汇兑损失增加,但公司通过远期外汇等衍生品工具积极开展风险对冲。

尽管如此,公司整体业绩仍保持向好态势。消费电子领域,公司在ODM团队协同效应持续深化的带动下,在新客户拓展方面取得积极进展,并借助底层能力的拉通进一步拓展了AIPC业务;数据中心业务在铜光高速互联、散热和电源模块等领域取得多个客户的重要突破;子公司莱尼集团内部运营持续优化改善,也对公司整体经营表现形成了积极支撑。

6.存储类产品线出货暴增,深圳华强Q1净利润预增80%至120%

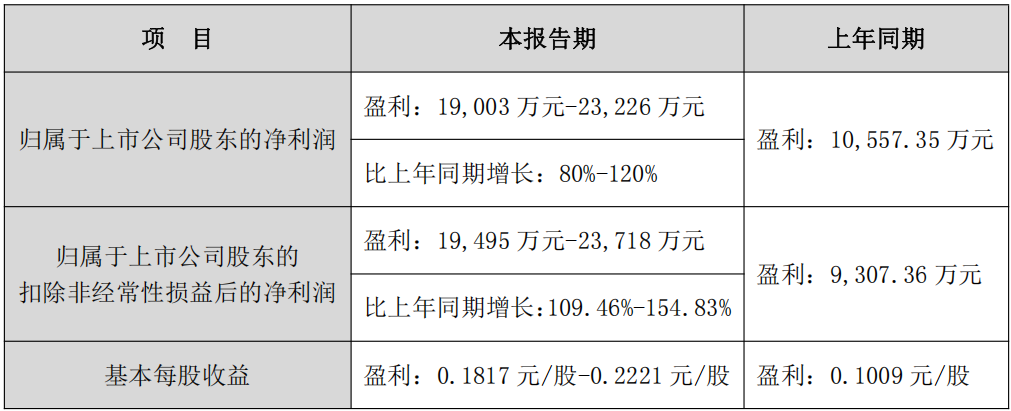

4月14日,深圳华强实业股份有限公司发布2026年第一季度业绩预告。公告显示,公司预计2026年第一季度归属于上市公司股东的净利润为1.9亿元至2.32亿元,较上年同期增长80%至120%;扣除非经常性损益后的净利润为1.95亿元至2.37亿元,同比增长109.46%至154.83%;基本每股收益预计为0.1817元至0.2221元。

公司表示,业绩大幅增长的主要原因包括:一是作为本土电子元器件授权分销龙头,公司持续把握AI快速发展、存储需求增加等机遇,不断深化与上游被动元器件龙头厂商、端侧SOC芯片原厂、存储厂商等的合作,积极拓展下游各应用领域市场,推动电子元器件授权分销业务收入增长。其中,存储类产品线是公司本季度授权分销业务收入增长的主要来源,其出货额同比增幅约250%。

二是作为国内电子元器件垂直领域数字化变革先行者和领军者,公司依托丰富的供应渠道数据资源优势和长尾采购业务数字化系统优势,把握长尾现货市场景气度回暖、存储市场景气度高企等机遇,努力挖掘和拓展业务机会,高效满足客户现货采购需求,推动电子元器件长尾采购业务收入同比大幅增长,增幅约300%。