1.净利狂飙VS腰斩!面板“双强”领跑、行业格局分化撕裂

2.华为Mate 80 Pro全球版亮相 XMAGE等三项配置缺席

3.苹果iPad 12下周发布:外观不变 升级A19芯片

4.销量不高 三星移动COO:不一定再发布新款超薄手机或三折叠

5.亚马逊豪掷500亿美元结盟OpenAI,AWS拿下Frontier独家云分发权

1.净利狂飙VS腰斩!面板“双强”领跑、行业格局分化撕裂

2025年,显示面板行业好起来了。在供需格局重塑、技术迭代加速与政策红利释放共同交织下,面板行业告别周期性低谷,迎来大幅增长。截至2月28日,TCL科技、彩虹股份、深天马A、维信诺、和辉光电等国内核心面板企业陆续发布2025年年度业绩预告/快报,京东方虽暂未披露全年业绩预告,但前三季度业绩已呈现明显上扬态势,我国台湾的友达光电、群创光电等企业也披露了年度营收数据。

就具体业绩表现而言,头部企业凭借产能优势、产品结构升级与成本控制能力实现盈利大幅增长,细分领域龙头依托差异化布局实现扭亏或减亏,而部分企业则受行业周期波动、产品竞争力不足等因素影响,业绩仍面临压力。事实上,2025年面板行业绝非全面回暖,而是呈现“结构性分化”态势,这种分化既体现在不同技术路线之间,也体现了同一技术路线下不同企业的竞争力差异。

“面板双强”格局愈发稳固

从已发布业绩预告的企业来看,TCL科技成为2025年面板行业的大赢家,其业绩表现堪称行业复苏的“风向标”。

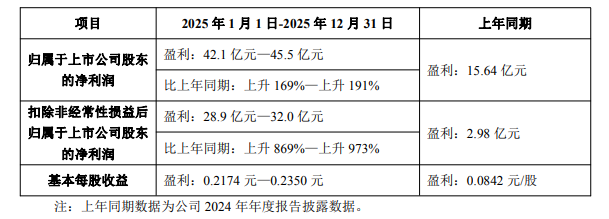

根据业绩预告,TCL科技预计2025年归母净利润42.1亿元—45.5亿元,同比增长169%—191%;扣非净利润预计为28.9亿元–32.0亿元,同比激增869%–973%,盈利规模与增长幅度均大幅领先行业平均水平。业绩爆发的核心因素是,报告期内TCL华星营收突破千亿规模,净利润超80亿元,经营性现金流净额超400亿元,实现高质量增长。

具体来看,TCL华星通过收购LG广州LCD(液晶面板/Liquid Crystal Display)产线进一步强化了产能优势,结合2021年收购的三星苏州8.5代线,完全接收韩国仅剩的大尺寸LCD产能。在全球LCD面板市场持续向中国大陆集中的背景下,其电视面板市场份额位居全球第二,其中55英寸、65英寸面板市占率全球第一,牢牢掌握大尺寸面板市场的定价话语权。

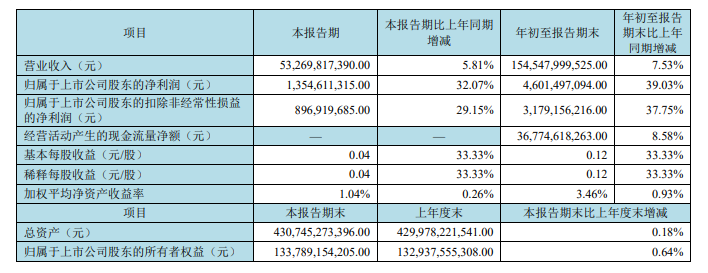

值得注意的是,截至2026年2月28日,全球面板龙头的京东方尚未发布2025年全年业绩预告,但其2025年前三季度已实现营收1545.48亿元,同比增长7.53%;实现归属于上市公司股东的净利润46.01亿元,同比增长39.03%%,业绩修复态势明显。

2025年6月,京东方通过收购咸阳彩虹光电30%股权。在全球面板行业经历结构性调整的背景下,随着日韩厂商逐步退出LCD面板领域,中国大陆企业凭借规模优势加速整合。国信证券曾在研报中称,京东方此次收购,有望助力其继续巩固和扩大竞争优势,“收购股权有助于丰富京东方产品线,客户结构多样化,同时将系面板份额提升至30%以上,行业竞争格局优化。”虽然京东方全年业绩预告尚未披露,但结合行业复苏趋势及公司前三季度的表现,预计其2025年全年业绩将实现稳步增长。

此外,我国台湾的友达光电、群创光电等企业也相继披露2025年年度营收数据——前者实现归属母公司净利润由负转正,营业额小幅提升0.4%;后者全年合并营收较2024年增加4.73%。

减亏扭亏与净利“腰斩”

在中小尺寸面板领域,深天马A、维信诺、和辉光电三家企业均呈现“营收平稳、亏损收窄”或“扭亏为盈”的积极态势,体现了细分领域的增长潜力。

其中,深天马A 2025年实现归母净利润1.5亿–1.8亿元,同比扭亏为盈,增幅达到122%–127%。其业绩好转的核心原因是,车载和专业显示业务营收占比超五成,营收规模增长带动业务利润规模的提升,成为利润稳健增长的“压舱石”;同时,其柔性AMOLED手机显示产品出货量保持国内第二、全球第三,旗舰产品出货量快速增长。另根据深天马A 2025年三季报数据,截至9月末,营业总收入达到266.63亿元,归母净利润3.13亿元,整体经营状况持续改善,为全年扭亏奠定基础。

维信诺2025年业绩也呈现积极变化。根据业绩预告,维信诺2025年营收预计为79亿–83亿元,同比持平至增长4.68%。其业绩改善的主要驱动力来自下游消费电子行业复苏,智能手机、智能穿戴等AMOLED市场渗透率持续提升,OLED 面板整体需求温和增长,产业发展趋势逐渐清晰,国产厂商出货量和市场份额保持向上趋势;同时其不断丰富供应链体系,产品毛利率有所改善。

和辉光电2025年业绩同样实现减亏,其发布的业绩快报显示,2025年营收达到55.01亿元,同比增长10.94%;净利润亏损19.69亿元,上年同期亏损25.18亿元,经营现金流由负转正。其公告指出,2025年销售毛利率与净利润同比改善,经营活动产生的现金流量净额由负转正,整体经营态势持续向好。

但另一方面,彩虹股份2025年业绩出现明显下滑。根据业绩预告,彩虹股份2025年归母净利润预计为3.3亿–3.9亿元,同比下降68.55%–73.39%,业绩下滑的主要原因与行业周期波动及自身业务结构密切相关。作为主营液晶面板与玻璃基板的企业,彩虹股份业绩受TV面板市场影响,而TV 面板产品价格下降,导致面板业务毛利下降;同时,其于上年7月完成控股子公司咸阳彩虹光电科技有限公司30%股权转让后,归属于上市公司股东的净利润相应减少。

值得一提的是,2025年上半年,受国内“以旧换新”政策驱动及大尺寸化趋势推动,TV面板价格普遍上涨,但此后品牌厂商库存高企,采购策略转向保守。受此影响,电视面板价格承压回调,7月份32吋至75吋各尺寸面板价格出现1至3美元不等的下跌。

面板业的分化与突围

2025年面板企业的业绩分化,其背后是行业供需格局、技术路线、政策环境等多重因素的共同作用。从行业大背景看,去年全球面板行业大体呈现三大显著特征:

一是产能格局持续向中国大陆集中,随着日韩厂商的退出,全球LCD产能进一步向京东方、TCL华星等大陆龙头企业集中,头部企业的定价话语权显著提升;二是技术迭代加速,OLED、Mini-LED、Micro-LED等新兴显示技术持续突破,OLED面板市场渗透率不断提升,LCD面板则逐步向大尺寸化、高端化转型,形成“LCD稳根基、OLED拓增量”的技术格局;三是政策红利持续释放,国家及地方层面出台多项政策,聚焦前沿技术攻关、应用场景拓展与产业链韧性提升,推动显示面板行业向高端化、国产化、智能化转型,同时“以旧换新”政策有效激活了国内终端需求,为行业复苏提供有力支撑。

此外,2025年面板行业的供给端调控能力显著提升,头部企业通过调节稼动率平衡供需,有效避免了价格的大幅波动,成为盈利大幅增长的重要原因。

从行业痛点来看,面板行业仍面临诸多挑战:一是国际贸易环境复杂多变,对出口导向型企业造成冲击;二是核心材料与设备的国产化仍有短板;三是行业分化加剧,中小尺寸面板领域同质化竞争依然激烈;四是库存波动对行业影响依然显著,也反映了行业供需平衡的脆弱性。

相关数据显示,中国大陆显示面板产商LCD面板产能全球占比已由2022年69%快速提升至2024年74%,预计2025年将进一步达到76%的高位水平。而进入2026年,随着显示技术、柔性电子和人工智能等前沿技术的加速融合,面板行业将迎来新一轮发展机遇,头部企业将继续凭借产能优势和成本控制能力,占据市场主导地位,持续优化盈利水平。

2.华为Mate 80 Pro全球版亮相 XMAGE等三项配置缺席

近日,华为正式将Mate 80 Pro推向全球市场。与国内销售的版本相比,这款手机的全球版本在几个关键配置上有所不同,为不同市场的消费者带来了差异化的选择。这些调整主要集中在影像功能、操作系统和内存版本三个方面,而核心的硬件基础依然坚实。

华为Mate 80 Pro

据了解,在影像方面,全球版Mate 80 Pro与国行版保持了高度一致的强大硬件阵容:同样搭载了5000万像素超光变主摄、4000万像素超广角镜头和4800万像素长焦镜头,并配备了第二代多光谱传感器。然而,影像功能上的差异体现在软件层面:全球版移除了国行版内置的“XMAGE Color Chart”。这一功能为国内用户提供了丰富的滤镜选择,包括鲜艳、生动、明快等多种色彩风格。

这种软件层面的变化同样延伸到了操作系统。国行版Mate 80 Pro运行着华为最新的HarmonyOS 6.0系统,该系统深度整合了Harmony AI与升级版的小艺智慧助手,带来了诸多智能化与人性化的新功能。相比之下,面向全球市场的版本则搭载了基于安卓生态的EMUI 15系统。对于期待在新品上体验HarmonyOS最新特性的海外用户来说,这是一个需要留意的差异。

与软硬件功能的丰富对比相比,全球版在存储与配色上的选择则更为集中。目前,全球版Mate 80 Pro仅提供16GB+512GB一个内存版本,配色则不提供白色。(来源: 凤凰网)

3.苹果iPad 12下周发布:外观不变 升级A19芯片

苹果第12代入门款iPad将于3月4日苹果特别活动前的一周正式发布,该机预计外观保持不变,主要是进行芯片升级,定价预计也会保持前代2999元起售。外观上整体延续第11代iPad的设计语言,配备11英寸全面屏+侧边Touch ID,机身厚度7mm为苹果最厚平板,无设计改动。

屏幕为LCD材质,不支持ProMotion高刷、P3广色域与屏幕贴合技术,相比高端平板反光更明显。

后置/前置摄像头、USB-C接口、Apple Pencil等配件兼容性均无变化,现有蓝、粉、银、黄四款配色,2026款或新增全新配色。

搭载与iPhone 17同款的A19芯片,基于3纳米工艺打造,相比前代A16芯片在运行速度和能效上均有大幅提升,也是该机核心升级点。

A19芯片支持Apple Intelligence功能,弥补了前代A16芯片不支持该功能的短板,同时配备硬件加速光线追踪技术,大幅提升游戏体验。

为适配AI功能,内存从前代6GB提升至8GB,满足AI功能的运行需求。

有望搭载苹果自研N1无线芯片与C1/C1X调制解调器芯片。(来源: cnbeta)

4.销量不高 三星移动COO:不一定再发布新款超薄手机或三折叠

北京时间2月27日,据彭博社报道,由于三星电子去年首次尝试推出的超薄手机Galaxy S25 Edge在销量上相比他手机型号“较低”,该公司仍在评估是否再推出另一款超薄智能手机。

三星移动体验业务首席运营官崔元俊(Won-Joon Choi)周四在发布Galaxy S26系列手机后透露了这一消息。Galaxy S26推出了创新防窥屏,并加强了AI功能。

崔元俊称,同样地,三星也尚未承诺再推出一款TriFold三折叠手机。三星首款三折叠手机Galaxy Z TriFold售价近3000美元,配备两个铰链,展开后是一款大尺寸平板电脑。但他暗示,该公司正在研发标准版Galaxy Z Fold的更宽屏版本,其形态可能与苹果公司计划推出的首款折叠机型相似。

超薄机、三折叠的不确定未来

去年,三星推出了其首款超薄手机,厚度仅为5.8毫米,意在抢在苹果推出iPhone Air之前抢占先机,但其电池续航不如三星高端机型。崔元俊表示,其销量“相较于其他系列较低”。

因此,崔元俊表示,公司正在评估该产品线的未来,后续机型并非板上钉钉之事。“人们在选择设备时有不同的品味、要求和标准,”他说,“我们尚未决定何时推出下一代产品,但仍在考虑中。”

虽然三星本周没有发布新的折叠屏机型,但这一类别仍然备受关注。今年1月底,三星成为首家在美国推出三折叠手机的厂商,售价2900美元。首批产品在三星官网上很快售罄,该公司正在收集最早购买者的反馈信息。

“当我们开始做这款TriFold时,作为研发负责人,这并不是我想做的项目。”崔元俊开玩笑地说,他提到了这款手机的工程复杂性以及需要开发新的定制零部件。虽然技术上令人印象深刻,但TriFold高昂的价格限制了其市场吸引力,使其成为一款面向小众的奢侈品。再加上其折叠后的重量和厚度,这一细分品类的未来也悬而未决。

“一开始,这更像是创造一个全新的品类,把我们所有的技术诀窍都投入其中,”崔元俊说,“现在我们在想,应该开发新款吗?我们尚未做出决定。”

但另一款Galaxy Fold(可折叠一次而非两次)肯定会于今年夏天推出。崔元俊谈到了三星推出其书本式折叠屏手机的更宽屏版本的可能性,该版本可能以更低的价格实现TriFold的某些娱乐功能。

“所有这些与生产力相关的体验,有些人很在意。而其他人则觉得‘我只想在更大的屏幕上看Netflix或YouTube’,”崔元俊表示,“显然,如果你拥有TriFold那样的屏幕比例,它就很适合这种体验和应用。”

他表示,对于单折品类,三星正在“考虑所有不同的选择”,并希望为用户提供“尽可能多的选择,以及最佳解决方案”。

(来源: 凤凰网)

5.亚马逊豪掷500亿美元结盟OpenAI,AWS拿下Frontier独家云分发权

2月27日,亚马逊与OpenAI今日正式宣布达成一项多年期战略合作伙伴关系。根据协议,亚马逊将向OpenAI投资500亿美元,首期注资150亿美元,剩余350亿美元将在满足特定条件后于未来几个月内完成拨付。此举标志着这两大科技巨头在生成式AI基础设施与企业级应用领域的深度绑定。

在核心技术与云服务分发方面,亚马逊云科技(AWS)将成为OpenAI Frontier企业级平台的独家第三方云分发提供商,为企业提供构建、部署和管理AI智能体团队的能力。同时,双方正联合开发基于OpenAI模型的有状态运行环境(Stateful Runtime Environment)。该环境将直接接入Amazon Bedrock服务,预计于未来几个月内正式上线,旨在帮助开发者跨数据源保留上下文并处理复杂的持续性工作流。

算力基础设施是此次合作的另一大核心。双方将现有的380亿美元多年期协议大幅追加1000亿美元,并将合作期限延长8年。OpenAI承诺将通过AWS基础设施消耗约2吉瓦(GW)的Trainium定制AI芯片算力,以支撑其高级工作负载。该计划不仅涵盖当前的Trainium3芯片,还包括预计于2027年交付的Trainium4下一代芯片,这表明OpenAI正在大规模采用亚马逊的自研硅片生态。

此外,合作协议还向下游应用端延伸。OpenAI将协助亚马逊开发定制化模型,供亚马逊内部开发者用于其直接面向消费者的应用程序和AI智能体中。这些定制能力将与亚马逊自有的Nova系列模型形成双线互补,进一步扩充其C端产品的技术储备与服务能力。

(来源: 凤凰网)