作为深耕红外、微波、激光等多维感知领域的领军企业,睿创微纳凭借核心技术自研与全产业链布局,在2025年交出了一份超预期的业绩答卷。近日,该公司发布的2025年年度业绩预告显示,预计实现归母净利润约11亿元,同比增长93%左右,较大幅超越国内券商此前预测值,展现出强劲的盈利增长动能,其中第四季度更出现净利润激增359.55%。

在成为全球热成像微测辐射热计市场的出货量与收入双料冠军同时,睿创微纳持续以近20% 的研发强度筑牢技术壁垒,推动红外、微波、激光等多维感知+AI研发平台建设,叠加海内外市场需求爆发、新业务赛道持续拓宽等多重利好,不仅推动股价近一年涨幅超160%,更巩固了其“国产红外芯片第一股”的行业地位,开启了多元协同的高质量增长新阶段。

净利润和股价均翻倍增长

作为专业从事专用集成电路、特种芯片设计与制造技术开发的国家高新技术企业,睿创微纳深耕红外、微波、激光等多维感知领域,掌握多光谱传感研发的核心技术与AI算法研发等能力,为全球客户提供MEMS芯片、ASIC处理器芯片、红外热成像全产业链产品和激光、微波产品及光电系统,广泛应用于夜视观察、人工智能、卫星通信、自动驾驶、无人机载荷、机器视觉、智慧工业、公安消防、物联网、智能机器人、激光测距等领域。

在发展战略及业务构成上,睿创微纳以红外业务为核心,实现从核心器件到整机系统的全链条覆盖,同时微波与激光作为第二、三增长曲线逐步放量,形成“三位一体”协同发展体系。

近日,睿创微纳发布2025年年度业绩预告显示,预计实现归母净利润约11亿元,与上年同期(法定披露数据)增长93%左右。扣非归母净利润约10.1亿元,同比增加98%左右。

这一增速均超出国内证券结构给出的预测值。此前,睿创微纳2025年三季报显示,前三季度公司主营收入40.86亿元,同比上升29.72%;归母净利润7.07亿元,同比上升46.21%;扣非净利润6.67亿元,同比上升50.83%。其前九个月的盈利已经超过以往任意一年。

据睿创微纳三季报数据,民生证券预计公司2025年归母净利润为8.08亿元,兴业证券预计同期其归母净利润为9.57亿元,而中泰证券此前预测公司2025年归母净利润为7.80亿元,均不小幅度低于睿创微纳最新发布的官方业绩预告,但该预告也提及“仅为初步核算数据”。

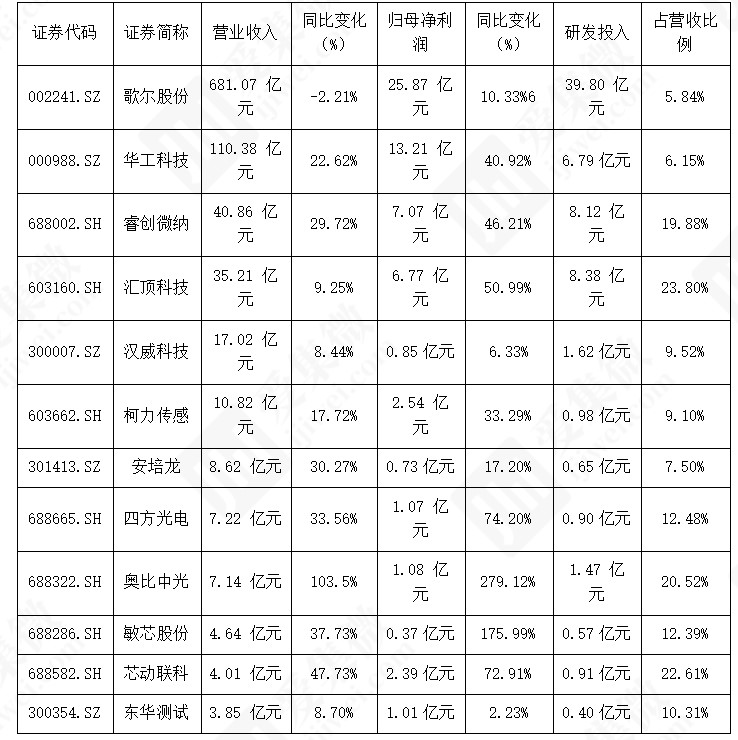

另一方面,在国内半导体传感器行业中,若对主要上市公司三季报数据进行初步对比,睿创微纳2025年的盈利能力也尤为醒目,接近翻番的净利润增长将大幅领先行业头部公司,除非出现部分企业在2025年第四季度出现经营业绩暴增,但低于个别规模较小的公司。

*2025年前三季度国内半导体传感器行业主要上市公司核心财务数据

数据来源:集微咨询(JW Insights)

进一步来看,睿创微纳正是因第四季度出现业绩激增,从而推动2025年全年业绩尤为亮眼。

根据三季报进行计算,2025年第四季度,睿创微纳将实现归母净利润约3.93亿元,同比增长359.55%左右;扣非净利润约3.43亿元,同比增长403.59%左右,将双双创下单季度新高。这得益于其产品技术在市场取得重大突破,但其中也存在“数据反衬”,即2024年公司第四季度归母净利润为8557万元,同比下降21.4%;扣非归母净利润6819万元,同比下降25.9%。

基于业绩和盈利迅速增长,睿创微纳的股价呈现扶摇直上走势,从2025年1月初的45.39元已涨至2026年1月28日的119.87元,涨幅达164.10%,目前市值为551.69亿元,虽然市值低于高德红外的779.84亿元,但因市场地位仍被业内视为“国产红外芯片第一股”。据研究机构Yole的报告显示,在全球热成像微测辐射热计市场,睿创微纳(Raytron)在2024年成为全球出货量与市场收入的双料冠军,占据全球33%的出货量份额与26%的收入份额。

整体而言,睿创微纳2025年股价大涨核心源于业绩超预期、赛道利好与资金青睐共振,包括国内工业场景和海外需求爆发推动订单激增,6μm芯片全球独家量产,研发强度20%筑牢技术壁垒,车载红外、低空经济、商业航天等新业务打开成长空间,同时商业航天板块热度攀升,北向资金加仓以及股权激励绑定核心人才等多重利好叠加推动其股价持续上涨。

三大驱动力造就亮眼业绩

对于2025年经营业绩大涨的原因,睿创微纳在公告中表示,报告期内,公司持续加大研发投入与新产品开发力度,积极开拓市场,扩大销售规模,保持订单充足和及时生产交付。全年营业收入突破60亿元,营业收入和归母净利润较上年同期实现显著增长。

首先,在研发投入和新品开发方面,2025年前三季度,睿创微纳的研发费用金额为8.12亿元,占当期营业收入比重为19.88%,位居行业第一梯队水平。作为研发驱动型企业,睿创微纳已形成一支高素质的研发团队,并获得不少研发成果。截至2025年6月末,公司拥有研发人员1738人,占公司总人数的51.54%;累计申请知识产权3468个,已获批2170个。

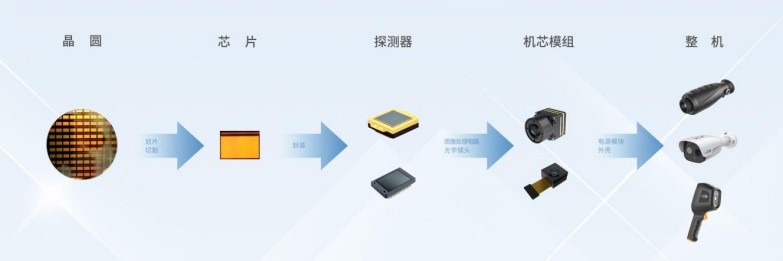

在产品开发上,睿创微纳持续重点投入红外、微波、激光等多维感知+AI技术领域,包括深耕红外探测器核心环节,形成“CMOS读出电路—MEMS传感器晶圆—探测器—热成像机芯模组—整机”的全链条自研能力;从微波和毫米波产品设计、组装、测试等环节,开展化合物半导体集成电路及硅基毫米波集成电路研发平台建设;以及建立人眼安全铒玻璃激光器和基于铒玻璃激光器的激光测距研发生产平台,在多维感知领域实现逐步新的各类突破。

睿创微纳生产流程中涉及主要产品形态

其次,在开拓市场销售方面,睿创微纳旗下产品军用需求受装备现代化驱动,民用应用快速渗透,形成双轮驱动。同时,其凭借核心器件自给与整机能力协同,推进产品结构升级、国际化布局与海外市场拓展,以及通过“市场-产品-营销”三位一体模式构筑市场竞争力,并以B2B直销为主、B2C经销为主并辅以电商的组合渠道加速渗透,扩大销售规模。

值得注意的是,睿创微纳正在加快布局微波业务打造第二成长曲线,包括通过成都英飞睿切入相控阵与雷达整机领域,收购无锡华测布局T/R组件,并依托睿思微、合肥芯谷延伸至微波半导体,已形成“半导体-组件-子系统-整机”全链条,未来或将持续放量增长。

另外,在订单和生产交付方面,受益于行业需求持续增长和公司市场份额提升,睿创微纳保持着充足的在手订单。公司2025年三季度末合同负债为3.20亿元,同比增长54.72%,较2025年半年度末增加1.57亿元,主要系公司海内外产品需求旺盛带来的部分客户预收货款增加。同时,睿创微纳积极推进募投项目建设、持续提升产能,以满足持续增长的订单需求。

截至2025年上半年,睿创微纳累计使用募集资金9.87亿元,募投项目中的智能光电传感器研发中试平台项目完成项目建设,已逐渐投产。1月23日,睿创微纳公告称,2025年12月31日,红外热成像终端产品项目结项。而供应链中心红外热成像整机项目将于2027年6月达到预定可使用状态,届时睿创微纳将基于充足的生产交付进一步巩固行业头部地位。

展望未来,随着欧美对红外测温法规要求提升至强制配套,国内外电力巡检/工业测温场景需求共振,以及无人机红外需求进入爆发增长阶段等,睿创微纳有望在主营业务基础上获得稳健持续性增长。同时,凭借车载红外获比亚迪等十余家车企定点,卫星通信T/R组件、星间激光通信模组逐渐批量交付,以及微波、激光业务领域等需求释放,睿创微纳还将逐渐形成多元协同的高质量增长新格局,稳步夯实“世界领先的智慧感知技术解决方案提供商”。