电子特气在整个半导体产业链中扮演着至关重要的角色,是不可或缺的基础和支撑性原材料,被大量用于清洗、光刻、刻蚀、掺杂、外延沉积等工艺环节 ,其纯度、洁净度和稳定性直接影响芯片的良率、性能和技术指标,关乎工艺、成本、安全、效率和环保等多个方面。因此,电子特气常被称为“芯片血液”。

12月14日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国电子特气行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对金宏气体、华特气体、中船特气、和远气体、凯美特气五家上市公司进行了详细分析;关键发现围绕国际企业、A股五家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

TECHCET数据显示,2025年全球电子特气市场增长 5.0%,规模达到63.4亿美元;而QYResearch的数据显示,2025年该行业销售额达84.58亿美元,且2025至2031年预计年复合增长率为6.3%。这一增长动力主要源于先进制程芯片需求、EUV 光刻等技术应用,以及人工智能、新能源汽车、光伏等领域的带动。其中,亚太地区持续占据全球电子特气市场的核心地位,2025 年该区域贡献了全球超60%的增量需求。

在细分领域方面,半导体领域占据70%以上的电子特气消耗量,3nm 及以下先进制程、3D NAND 闪存堆叠层数突破等技术升级,拉动蚀刻、沉积类特气需求激增;显示面板领域中,AMOLED 与 Micro - LED 等技术推动硅烷、磷烷等气体消耗量快速增长;光伏领域对硅烷、磷化氢等气体的需求也随可再生能源装机量扩大而稳步上升。

从半导体电子特气竞争格局来看,全球市场仍由国际巨头把控,美国空气化工、德国林德、法国液化空气、日本大阳日酸等企业合计占据约90%的市场份额,尤其在高端高纯度、高危特气等高技术壁垒领域。但国内企业如金宏气体、华特气体、中船特气、和远气体、凯美特气等在技术进步和市场拓展方面正逐步缩小差距,在三氟化氮、六氟化钨等部分品类实现国产替代,逐步进入头部晶圆厂客户供应链,同时在高端特种气体领域取得一定的突破,从而推动电子特气在2025年国产化率快速提升。

尽管中国电子特气行业的竞争格局仍较为集中,但国内企业正在加速追赶,市场份额逐渐扩大。同时,国家多个部门陆续出台了多项政策,将电子特气列为国家重点鼓励发展的产业,有力推动了电子特种气体产业的发展。据统计,2025年,中国电子特气市场规模预计达316.6亿元。

财务数据分析

在中国半导体电子特气上市公司数据方面,《报告》金宏气体、华特气体、中船特气、和远气体、凯美特气五家上市企业为样本,构建了多方位对标体系。

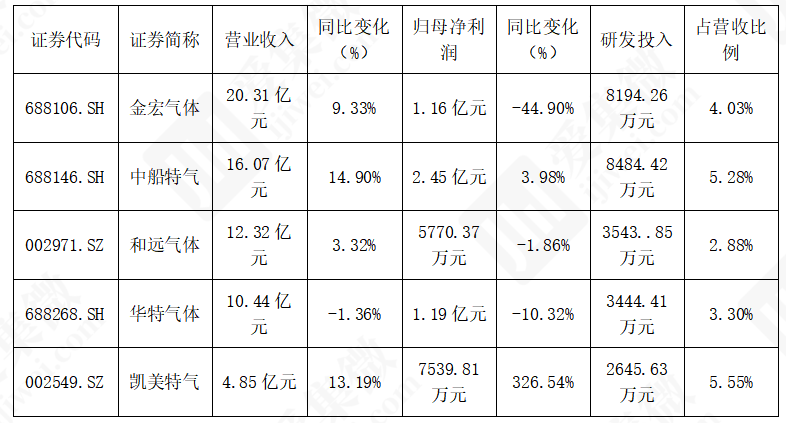

*2025年前三季度国内半导体电子特气行业主要上市公司核心财务数据

资料来源:集微咨询(JW Insights)

一、财务表现:营收盈利分化,研发聚焦核心业务

(一)营收格局

五家公司形成三级梯队:中船特气(16.07 亿元,+14.90%)与凯美特气(4.85 亿元,+13.19%)构成高增阵营,前者受益于含氟特气先进制程放量及进口替代,后者依托半导体与新能源双赛道突破;金宏气体(20.31 亿元,+9.33%)与和远气体(12.32 亿元,+3.32%)为稳健阵营,金宏气体靠大宗气体基盘支撑,和远气体受产业园投产初期产能未释放拖累;华特气体(10.44 亿元,-1.36%)为唯一微降企业,但 Q3 单季营收回升至 7.96%,显现复苏态势。

(二)盈利表现

凯美特气成盈利黑马,归母净利润 7539.81 万元同比大增 326.54%,得益于进口替代突破与新能源需求增长;中船特气盈利稳健,归母净利润 2.45 亿元同比增 3.98%,境外销售与先进制程业务对冲成本压力;金宏气体、和远气体、华特气体净利润下滑,分别因市场竞争、管理费用增加及产品结构调整等因素影响,其中华特气体Q3盈利已修复。

(三)研发投入

研发费率集中在 2.88%-5.55% 区间,凯美特气(5.55%)与中船特气(5.28%)领先,前者聚焦双赛道技术突破,后者深耕先进制程特气;金宏气体与华特气体投入均衡,新品批量供应高端客户;和远气体研发占比最低,后续需加大投入提升竞争力。

二、盈利能力:赛道与运营决定盈利质量

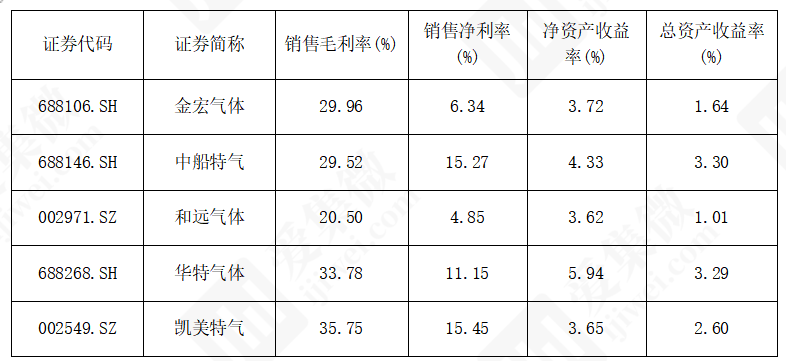

*2025年前三季度国内半导体电子特气行业主要上市公司盈利能力指标

注:部分数据为根据财报核心数据测算值。 资料来源:集微咨询(JW Insights)

销售毛利率两极分化,凯美特气(35.75%)与华特气体(33.78%)凭借赛道优势领跑,和远气体(20.50%)因产能未释放垫底;销售净利率方面,凯美特气(15.45%)与中船特气(15.27%)盈利扎实,金宏气体与和远气体受费用及降价影响偏低。资产回报上,华特气体净资产收益率 5.94% 居首,中船特气与华特气体总资产收益率均超 3.29%,金宏气体与和远气体需优化定价及产能释放。

三、营运能力:效率分化,短板集中库存与回款

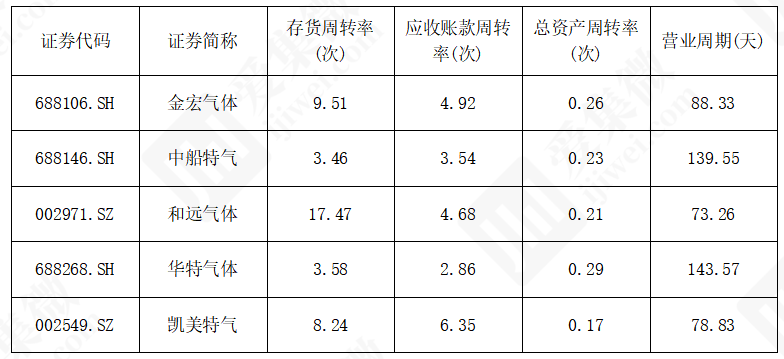

*2025年前三季度国内半导体电子特气行业主要上市公司营运能力指标

注:部分数据为根据财报核心数据测算值。 资料来源:集微咨询(JW Insights)

和远气体存货周转率 17.47 次大幅领跑,中船特气与华特气体不足 3.6 次;凯美特气应收账款周转率 6.35 次回款最优,华特气体 2.86 次资金回笼承压;总资产周转率中华特气体 0.29 次效率最高,凯美特气 0.17 次垫底;营业周期上,和远气体 73.26 天最顺畅,华特气体与中船特气均超 139 天,资金占用时间较长。

四、股价表现:全线上涨,利好驱动分化

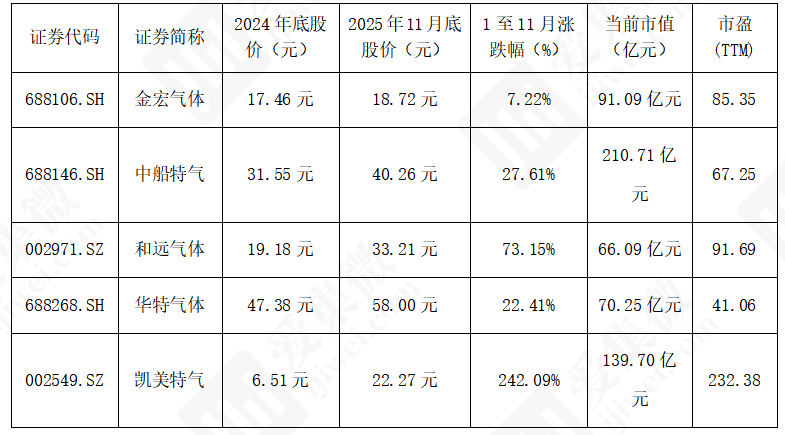

*2025年1-11月国内半导体电子特气行业主要上市公司股价表现

注:统计表中股价均为当期收盘价,当前市值和市盈为12月5日数据。资料来源:集微咨询(JW Insights)

2025 年 1-11 月,五家公司股价均上涨,凯美特气涨幅 242.09% 断层领先,和远气体(73.15%)、中船特气(27.61%)紧随其后,金宏气体(7.22%)与华特气体(22.41%)涨幅温和。股价上涨核心逻辑包括业绩修复(金宏气体、华特气体)、业务布局落地(和远气体)、行业复苏与技术优势(中船特气)及赛道红利(凯美特气)。

整体来看,行业头部企业凭借技术积累、产能规模及赛道布局占据优势,中小型企业通过差异化竞争实现突破。随着半导体产业复苏与进口替代推进,技术领先、运营高效且聚焦高附加值领域的企业有望持续领跑,而产能释放缓慢、研发投入不足的企业需加快优化调整。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对半导体电子特气赛道的国际企业——美国空气化工、德国林德、法国液化空气、日本大阳日酸及国内未上市企业企业进行了系统解读。

点击查看《2025中国电子特气行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。