1.中国信通院:10月外资品牌手机在华销量增长13%至702.7万部

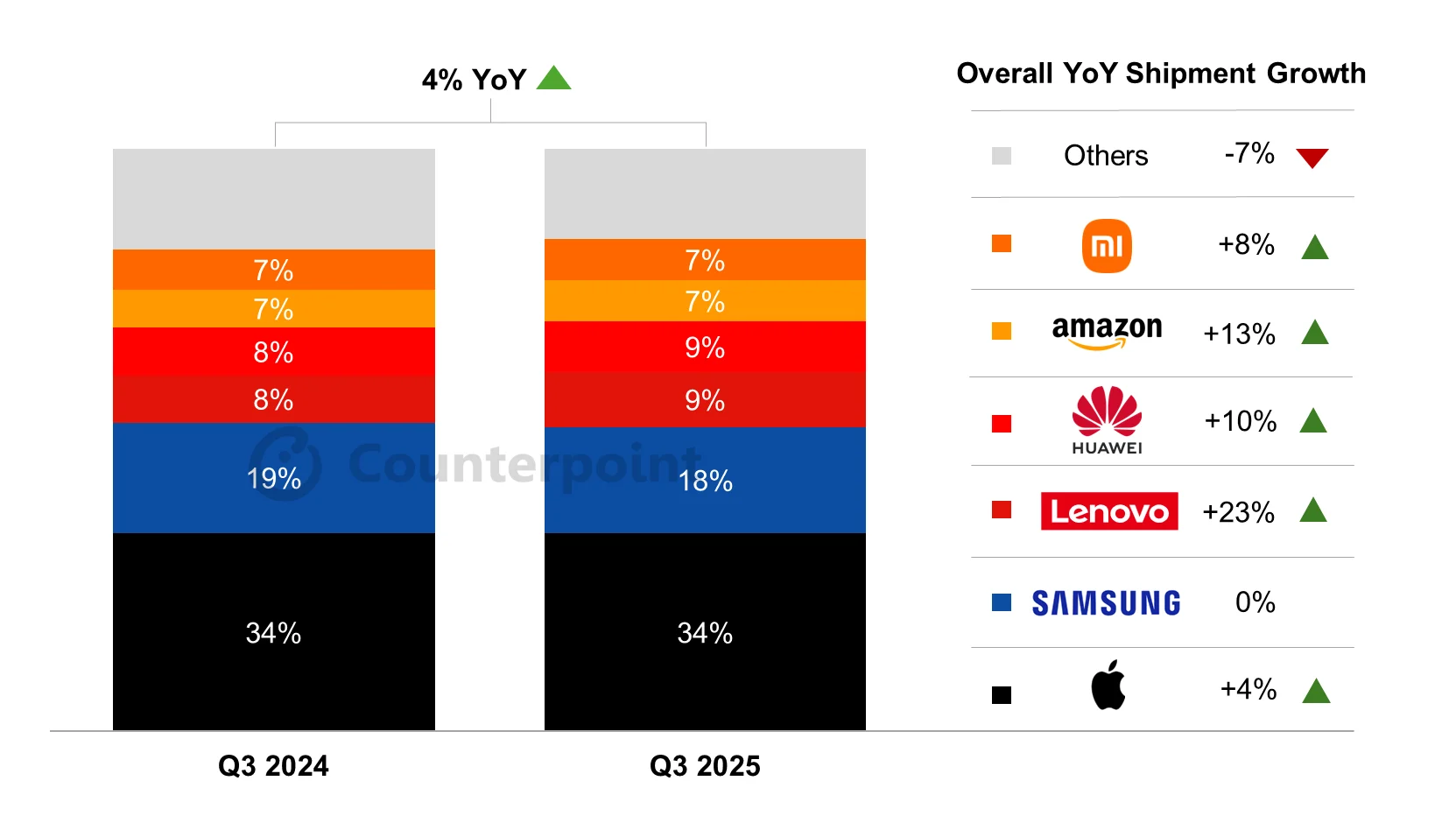

2.2025年第三季度iPad出货量同比增长4%

3.集邦解析 明年第1季存储器显著涨价效应 智能机、NB 销量恐下修

4.11月全球电动汽车销量增速创下去年2月以来最低水平

5.全球IC设计格局生变:中国大陆市场份额首超中国台湾,2026年或至45%

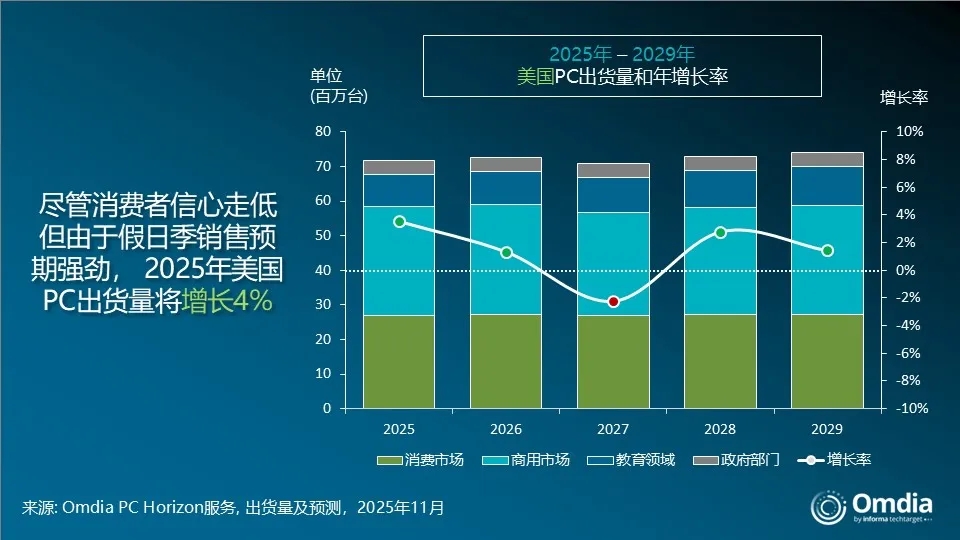

6.Q3美国PC出货量同比下降1%,至1770万台

1.中国信通院:10月外资品牌手机在华销量增长13%至702.7万部

根据中国信息通信研究院发布的数据,包括苹果iPhone在内的外资品牌手机10月在中国的销量同比增长13.0%。

10月份外资品牌手机出货量增至702.7万部,高于去年同期的621.6万部。国产品牌手机出货量2524.0万部,同比增长7.6%,占同期手机出货量的78.2%。

数据显示,10月份中国市场手机总销量增长8.7%,达到3226.7万部。其中,5G手机2932.6万部,同比增长9.7%,占同期手机出货量的90.9%。2025年1-10月,国内市场手机出货量2.52亿部,同比增长0.8%,其中,5G手机2.17亿部,同比增长1.3%,占同期手机出货量的86.0%。

2025年1-10月,国产品牌手机出货2.18亿部,同比增长2.9%,占同期手机出货量的86.4%;国产品牌上市新机型421款,同比增长20.6%,占同期手机上市新机型数量的95.0%。

2.2025年第三季度iPad出货量同比增长4%

近日,市调机构Counterpoint Research在报告中指出,2025年第三季度iPad出货量同比增长4%,其中高端机型保持强劲势头,入门级和紧凑型机型也为整体出货量提供了持续支撑。

该机构称,与去年同期相比,苹果公司2025年第三季度的iPad业务更多地体现在质的提升而非销量的大幅变化。由于季节性教育折扣、积极的线上促销活动以及主要市场日益激烈的价格竞争,平均售价(ASP)略有下降,但营收总体保持稳定。预计2025年全年,iPad总营收将受益于近年来高端机型市场份额的增长。

展望未来,Counterpoint Research预计到2026年,苹果iPad的出货量将同比增长约10%,这得益于高端机型和入门级机型的均衡组合,其中入门级机型的贡献略高于高端机型。这一增长主要源于用户积压的换机需求,预计在典型的五年周期后,相当一部分现有用户会进行升级换代。

从2025年第三季度全球平板电脑出货排名来看,苹果以34%的市场份额排名第一,三星以18%的市场份额排名第二,联想和华为的市场份额均为9%,亚马逊和小米的市场份额均为7%。

3.集邦解析 明年第1季存储器显著涨价效应 智能机、NB 销量恐下修

研调机构集邦科技(TrendForce)指出,预期2026年第1季存储器价格将再显著上涨,全球终端产品面临艰钜成本考验,迫使智能手机、笔电产业必须上修产品价格、调降规格,销量展望再度下修已难避免,资源优势将向少数龙头品牌高度集中。

TrendForce表示,存储器对智能手机、PC等消费型终端的物料清单(BOM cost)影响正在迅速扩大,即便是获利表现相对优异的iPhone系列,2026年第1季存储器在整机BOM cost的占比也将明显提升,迫使苹果重新审视新机定价,不排除缩减或取消对旧机降价幅度。

TrendForce分析,存储器价格上涨将促使笔电品牌调整产品组合、采购策略,以及地区销售布局。其中,高阶轻薄笔电因普遍直接将mobile DRAM焊接在主板上,无法以降规或更换模组的方式维护成本,又因设计限制规格变动,可能成为最早、最大幅度显现涨价压力的细分市场。

至于消费型笔电市场,尽管需求对整机规格、售价变化较敏感,但尚有成品及低价存储器库存支撑获利表现,预料短期内可维持既有定价,但中长期仍将走向降规或调价,预期2026年第2季PC市场将进入较显著的调价期。

4.11月全球电动汽车销量增速创下去年2月以来最低水平

数据显示,由于中国市场增长放缓和美国电动汽车税收抵免政策的结束,11月份全球电动汽车销量增速创下2024年2月以来的最低水平。

12月12日,咨询公司Benchmark Mineral Intelligence(BMI)表示,在欧洲,得益于各国政府的激励政策,包括纯电动汽车和插电式混合动力汽车在内的电动汽车注册量保持强劲增长,今年迄今为止的注册量比2024年同期增长了三分之一。

电动交通组织表示,迅速向电动汽车转型对于遏制导致全球变暖的二氧化碳排放至关重要。然而,由于电动汽车普及速度低于预期,汽车制造商和各国政府在一些绿色承诺上有所退缩。汽车游说团体则认为,这种情况威胁到就业和利润率。

数据显示,11月份全球电动汽车注册量(可作为销量的参考指标)增长了6%,略低于200万辆。

在中国,电动汽车销量增长3%,超过130万辆,这是自2024年2月以来最低的同比增幅。

5.全球IC设计格局生变:中国大陆市场份额首超中国台湾,2026年或至45%

全球半导体版图在AI浪潮席卷下出现变化。市调机构IDC最新数据显示,美国凭借AI芯片优势稳居全球IC设计龙头,值得注意的是,中国大陆IC设计厂商的市占率在2025年正式超越中国台湾,预计2026年进一步扩大至约45%,中国台湾的全球排名则退居第三。

综合陆媒报导,根据IDC近日发表的全球半导体报告,2026年整体市场规模估计将达到8,890亿美元。美国受惠英伟达(NVIDIA)、AMD等大厂,以及云端服务巨头积极自研ASIC芯片的带动,在IC设计领域的霸主地位难以撼动。

针对中国台湾排名下滑的主因,IDC直指「缺乏自主研发的AI芯片」是关键。中国台湾除了联发科以外,多数厂商缺乏AI芯片营收贡献,即便纳入世芯、创意等IC设计服务业者,仍难以追赶大陆的市占率。

反观中国大陆市场,在半导体自主化政策与强力内需支撑下,供应链发展迅速。华为海思在升腾AI芯片与麒麟处理器取得技术突破,寒武纪等AI芯片出货量大增,加上兆易创新在存储器与微控制器(MCU)的需求畅旺,皆为IC设计业注入强劲动能。

6.Q3美国PC出货量同比下降1%,至1770万台

12月10日,市调机构Omdia在报告中指出,2025年第三季度,美国PC出货量(不含平板)同比下降1%,至1770万台,这是连续第二个季度下滑。尽管连续两个季度整体下滑,Omdia对假日季的市场前景依然保持乐观,2025年,美国PC市场出货量仍将增长4%。

Omdia分析师Greg Davis表示:“教育领域和政府部门在经历了年初的强劲开局后,已进入持续下降的趋势。原因主要有两方面。首先,学校和政府机构的资金投入减少。美国在 2025年在这些领域经历了大幅裁员,因此技术支出下降也在意料之中。其次,不那么显而易见的因素是年初为缓解关税影响而建立的高库存水平正在逐步消化。” Omdia最近的一项渠道调研显示,全球各商用渠道合作伙伴普遍预计2025年第四季度库存水平将下降。

Davis继续表示: “随着这些过剩库存被清理,为新出货腾出空间,预计整体下滑幅度将开始放缓,尤其是在商用市场。Windows 10向Windows 11的持续过渡也将进一步支撑商用市场,并助力该细分市场在第四季度恢复增长。”