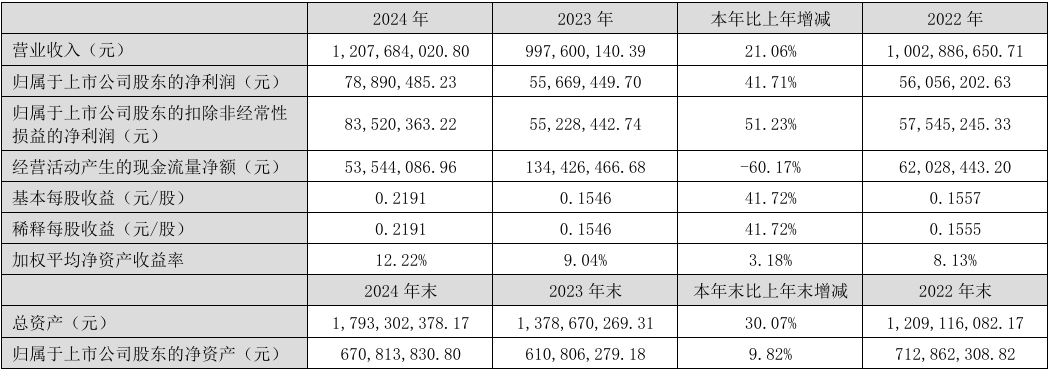

4月3日,共达电声发布2024年业绩报告称,该年度实现营收1,207,684,020.8元,同比增长21.06%;归属于上市公司股东的净利润78,890,485.23元,同比增长41.71%;归属于上市公司股东的扣除非经常性损益的净利润83,520,363.22元,同比增长51.23%。

共达电声是专业的电声元器件及电声组件制造商和服务商、电声技术解决方案提供商,主营业务为微型精密电声元器件及电声组件的研发、生产和销售及电子元器件分销。

报告期内,共达电声持续聚焦精密电声元器件、零组件业务、半导体封测业务、汽车电子业务,进一步提升公司盈利能力和企业规模。报告期内,汽车及工业应用实现营业收入612,590,170.74元,占总营业收入的50.72%,同比增长26.87%;消费电子实现营业收入595,093,850.06元,占总营业收入的49.28%,同比增长15.61%。

报告期内公司经营活动产生的现金净流量5,354.41万元与本年度净利润8,498.65万元存在3,144.24万元的差异,两者存在差异的主要原因是报告期公司资产减值准备、固定资产折旧、无形资产摊销、财务费用、存货、经营性应收及应付项目等因素共同影响所致。

共达电声未来三年的主要业务方向将从侧重消费电子向汽车电子拓展,进一步提升公司盈利能力和企业规模。具体聚焦以下三个方面:

1、精密电声元器件、零组件业务:该业务是共达电声的传统业务,目前的主要产品是麦克风和喇叭,公司将以加大研发投入、开拓大客户、扩大产能为主要手段来巩固扩大公司在这一领域的市场竞争地位。

2、半导体封测业务:公司拥有自己的MEMS芯片设计研发团队和完整的封测线,公司将进一步增加封测产能,逐步去承接更多的外部业务,使半导体业务成为公司增长的新亮点。

3、汽车电子业务:新能源汽车将成为新一代移动互联平台,随着汽车智能化水平的不断提升,汽车电子已经成为汽车控制系统中最为重要的支撑基础。当前新能源车、无人驾驶、车载信息系统技术日渐成熟,汽车电子已经进入新一轮技术革新周期,汽车电子渗透率及单车价值量都将会得到大幅提升。公司的车载电子产品目前主要是车载麦克风,自2007年通过车规认证以来,客户覆盖众多传统汽车豪华品牌和新能源汽车品牌。公司的未来三年的发展目标是增加产品品类、提高单车价值量。公司目前已经拓展的汽车电子产品种类有中控显示屏、K歌麦克风、车载耳机、车载无线充、USB充等多种产品,确保在智能座舱占据重要地位。