1、2025年半导体投资两极分化!台积电、美光逆势加码,英特尔、三星战略收缩

2、中国台湾突发地震 联电:一切正常生产

3、智能终端的“视觉中枢”——北京君正穿戴式ISP选型指南

4、宁德时代成立南通新能源公司,布局发电及储能业务

5、蓝思科技:正在配合客户进行折叠屏验证 已为新机型量产做好准备

1、2025年半导体投资两极分化!台积电、美光逆势加码,英特尔、三星战略收缩

2024年,全球半导体行业虽然未全面复苏,但生成式人工智能(AI)、汽车电子和通信技术的快速发展为2025年的技术进步奠定了坚实基础,2025年正成为半导体产业浪潮中的关键转折点。据半导体情报(Semiconductor Intelligence,SC-IQ)预测,2025年全球半导体资本支出将增长3%至1600亿美元。然而,这一增长背后企业发展并不均衡:台积电和美光科技逆势加码投资,而英特尔和三星却计划大幅削减开支。与此同时,特朗普上台后对美国《芯片法案》的实施带来的不确定性,也为行业前景蒙上了阴影。

2025年半导体资本支出增至1600亿美元 英特尔、三星削减开支

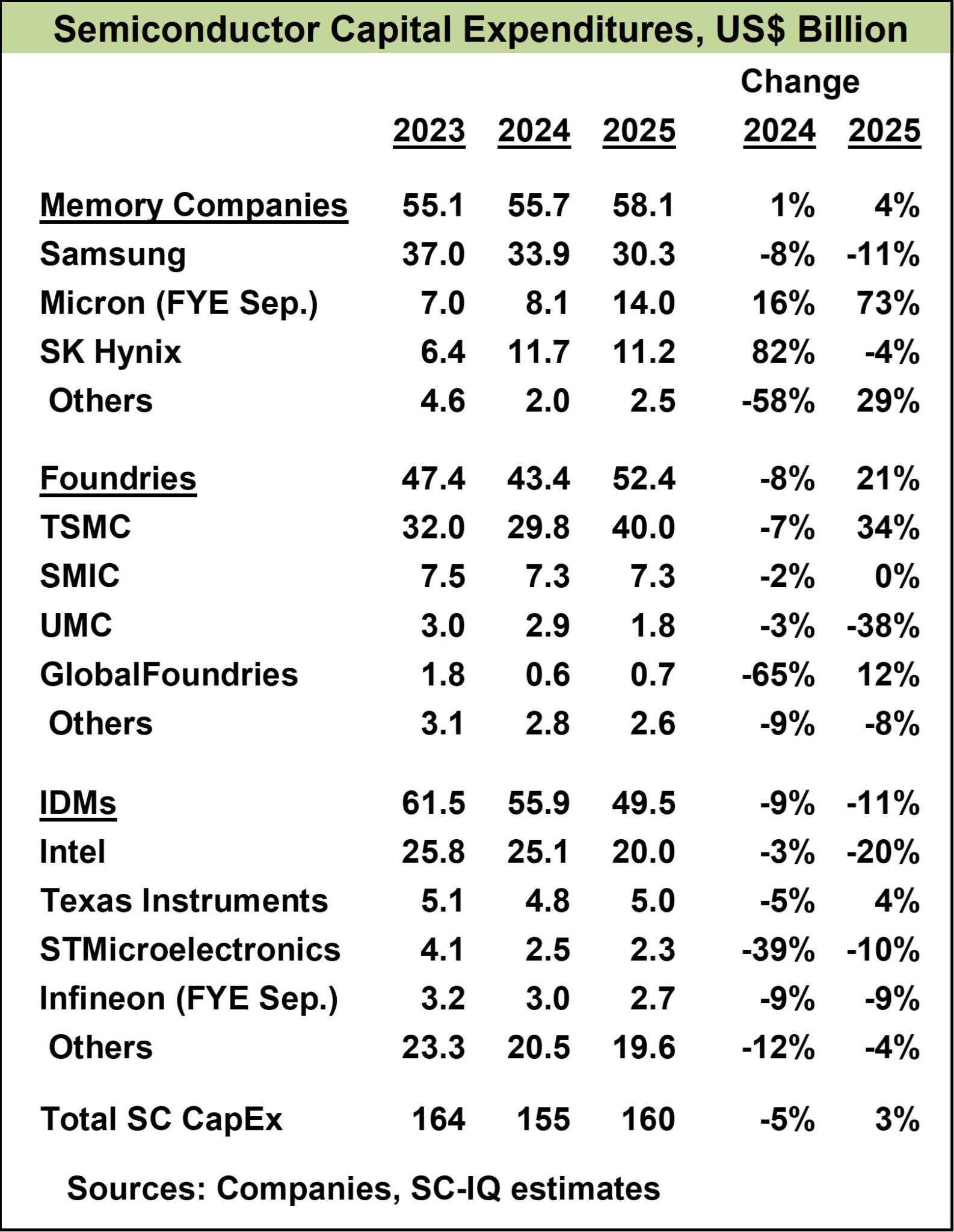

半导体情报(Semiconductor Intelligence,SC-IQ)估计,2024年半导体产业资本支出(CapEx)为1550亿美元,比2023年的1640亿美元下降5%。

SC-IQ预计,2025年半导体产业资本支出将增长3%至1600亿美元。

SC-IQ指出,2025年的增长主要由两家公司推动。全球最大的晶圆代工公司台积电计划2025年的资本支出在380亿~420亿美元之间。如果使用中间值,这将增加100亿美元或34%。美光科技预计其截至8月的2025财年的资本支出为140亿美元,比上一财年增加60亿美元(73%)。不包括这两家公司,2025年半导体业总资本支出将比2024年减少120亿美元(10%)。

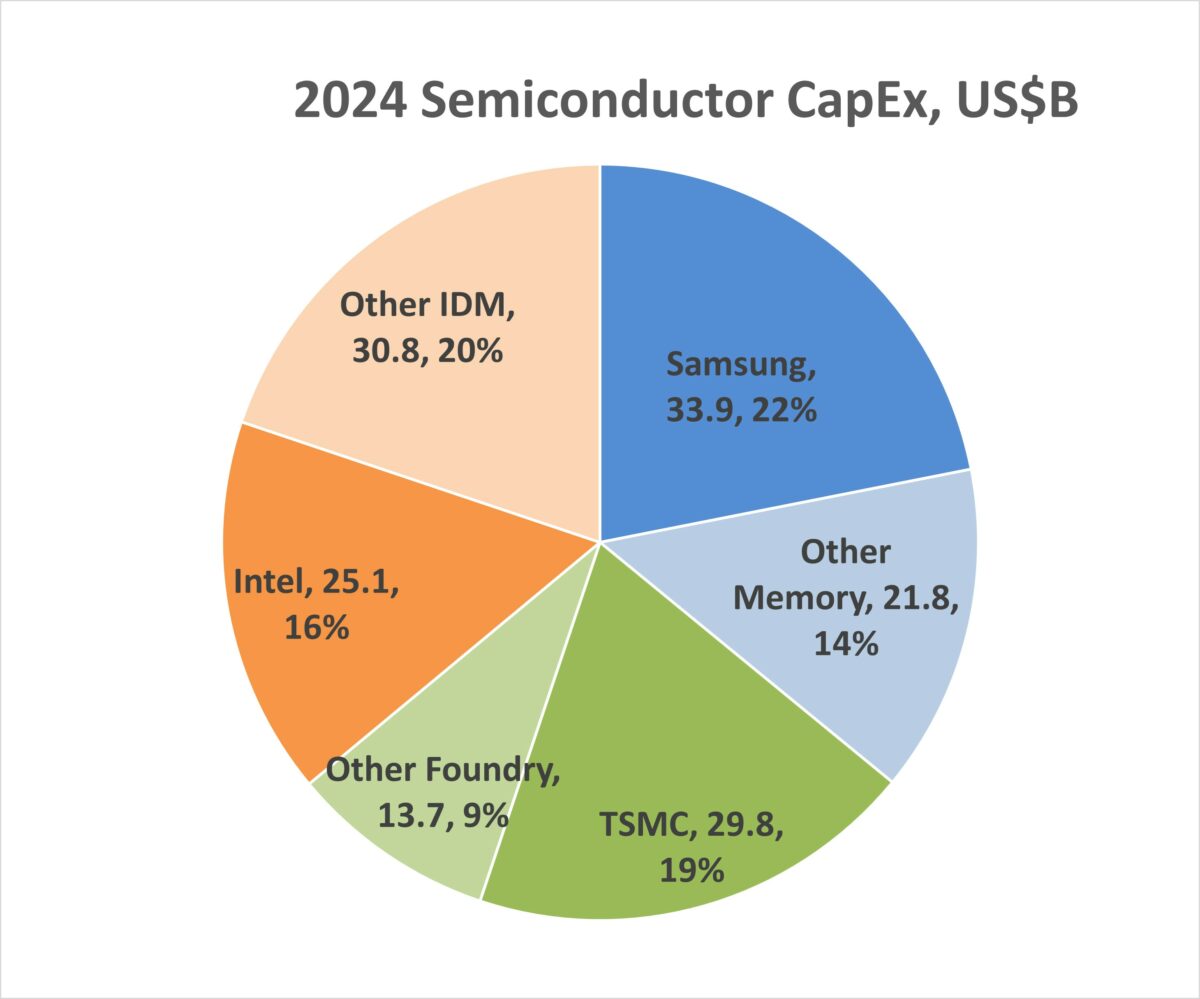

全球半导体资本支出主要由三家公司主导:三星、台积电和英特尔,它们在2024年占总资本支出的57%。如下图所示,三星占总存储资本支出的61%。台积电占晶圆代工厂资本支出的69%。在集成设备制造商(IDM)中,英特尔占资本支出的45%。其中,晶圆代工厂资本支出总额基于纯晶圆代工厂。三星和英特尔也都有晶圆代工服务的资本支出。

然而,资本支出最大的三家公司中有两家计划在2025年大幅削减开支,英特尔资本支出将下降20%,三星下降11%。

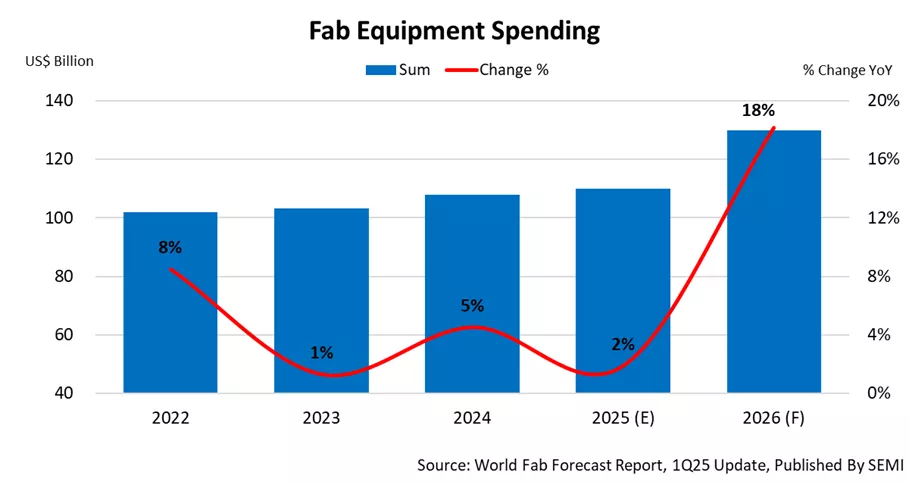

单从晶圆厂设备投资方面来看,SEMI(国际半导体产业协会)给出了最新预测。

2025年全球晶圆厂设备投资将增至1100亿美元 中国大陆支出380亿美元

SEMI在其最新的季度全球晶圆厂预测报告中表示,预计2025年全球晶圆厂前端设施设备支出将同比增长2%至1100亿美元,这是自2020年以来连续第六年增长。

SEMI预计,晶圆厂设备支出2026年将增长18%,达到1300亿美元。SEMI指出,投资增长不仅受到高性能计算(HPC)和存储领域支持数据中心扩展的需求推动,还受到人工智能(AI)日益融合的推动,这推动了边缘设备所需的硅含量增加。

按投资领域来看,逻辑与微电子领域预计将成为晶圆厂投资增长的主要驱动力。逻辑与微电子领域的投资预计2025年将增长11%达到520亿美元,随后在2026年增长14%达到590亿美元。未来两年存储领域整体支出将稳步增长,2025年将增长2%达到320亿美元,2026年的增长预测甚至将达到27%。

按地区来看,SEMI指出,尽管2025年中国大陆半导体设备支出较2024年的500亿美元峰值有所下降,但预计中国大陆仍将保持全球半导体设备支出领先地位,预计今年支出将达到380亿美元,同比下降24%。到2026年,预计支出将进一步同比下降5%至360亿美元。

美国《芯片法案》,或不会增加半导体业资本支出

美国《芯片法案》(CHIPS Act)旨在提高美国半导体制造业水平。据美国半导体行业协会(SIA)透露,《芯片法案》已宣布向32家公司提供320亿美元补助和60亿美元贷款,用于48个项目。其中较大的《芯片法案》投资包括:

值得关注的是,半导体公司反应不同。

英特尔今年3月宣布,将把其计划在俄亥俄州开设的晶圆厂的初始时间从2027年推迟到2030年。俄亥俄州晶圆厂占英特尔78亿美元《芯片法案》补贴的15亿美元。

然而,台积电3月宣布,将在已宣布的650亿美元基础上,再向美国晶圆厂项目投资1000亿美元。

特朗普政府已表示反对《芯片法案》,并要求美国国会终止该法案。如果《芯片法案》被废除,已宣布的《芯片法案》投资的发展将不明朗。

近日,据知情人士透露,美国商务部长霍华德·卢特尼克暗示他可能会暂缓发放已承诺的《芯片法案》补贴,以敦促排队等候美国联邦半导体补贴的公司大幅扩大其在美国的项目。

知情人士表示,卢特尼克希望那些从2022年《芯片法案》中获得奖励的公司效仿台积电的做法。卢特尼克的目标是在不增加美国联邦补贴规模的情况下,额外获得数十亿美元半导体投资承诺。

半导体情报公司认为,《芯片法案》并不一定会增加整体半导体资本支出。该公司表示,各半导体公司根据当前和预期需求规划晶圆厂,《芯片法案》可能影响了一些晶圆厂的选址。台积电目前拥有五家300mm晶圆厂,其中四家在中国台湾,一家在中国大陆。台积电计划在美国建造六家新晶圆厂,在德国建造一家;三星已经在得克萨斯州拥有一家大型晶圆厂,因此尚不确定《芯片法案》是否影响了其在得克萨斯州建造新晶圆厂的决定;美国的主要半导体制造商(英特尔、美光和德州仪器(TI))通常将其晶圆厂设在美国;英特尔的大部分晶圆厂产能都在美国,但在以色列和爱尔兰也有300mm晶圆厂;美光在美国建造了晶圆厂,但通过公司收购在中国台湾、新加坡和日本也拥有晶圆厂;德州仪器在美国建造了所有300mm晶圆厂。

而政策压力也可能影响晶圆厂的选址决策。特朗普政府正考虑对美国半导体进口征收25%或更高的关税。然而,对美国进口半导体征收关税将影响在美国拥有晶圆厂的公司。大部分半导体的最终组装和测试都在美国境外完成。据SEMI称,全球不到10%的组装和测试设施在美国。2024年,美国进口了630亿美元的半导体,其中280亿美元(44%)来自三个没有大规模晶圆厂产能,但却是组装和测试设施主要所在地的国家/地区:马来西亚、泰国和越南。SEMI估计,中国大陆拥有约25%的总组装和测试设施,但仅占美国半导体进口额的20亿美元(3%)。中国大陆的数字较低,因为中国大陆制造的大部分半导体都用于中国大陆制造的电子设备。因此,对美国进口半导体征收关税可能会对美国公司和其他在美国拥有晶圆厂的公司的伤害大于对中国大陆的伤害。

写在最后

2025年全球半导体行业的前景尚不明朗。美国已对某些进口产品实施了数次关税上调,并正在考虑进一步上调。其他国家/地区也已上调或正在考虑上调对美国进口商品的关税作为报复。关税将提高最终消费者的价格,因此可能会减少需求。关税可能不会直接针对半导体,但如果应用于半导体含量高的商品,也将对该行业产生重大影响。

2、中国台湾突发地震 联电:一切正常生产

4月3日上午11时47分中国台湾发生芮氏规模4.9地震,地震深度7.3公里,震央位于台南市官田),最大震度台南市、嘉义县4级.对此,晶圆代工厂联电回应,地震对工厂的产线无造成任何影响,一切正常生产。

在先前的法说会上,联电预测,今年首季的晶圆出货量将与2024年第4季持平,产能利用率也将维持在约70%的水平。

对于2025年第一季的运营表现,联电预计美元平均售价(ASP)预计将环比降低个位数百分比(4~6%)。同时,受季节性因素和地震影响,预期毛利率将降至逾25%水平,创下4年来的低点。

3、智能终端的“视觉中枢”——北京君正穿戴式ISP选型指南

一、芯片与方案齐备,秒启智能未来

2025年全球AI眼镜市场进入高速增长期,各个头部品牌集中布局AI眼镜,为AI眼镜市场的活跃添加了催化剂。北京君正持续布局穿戴式ISP市场,已有成熟ISP芯片及配套方案并成功落地。凭借T系列/C系列芯片的“AI-ISP一体化设计”方案矩阵,以及十几年ISP行业的技术积累,为行业穿戴式设备提供高性价比、低功耗的ISP视觉中枢解决方案,为客户提供更多选择空间,为各品牌突围提供核心技术支撑。

二、君正穿戴式ISP核心技术解析

超低功耗设计,重塑续航标杆:依赖于君正自主低功耗CPU的优势,利用自研芯片级功耗优化技术,T系列与C系列将芯片功耗优化到极致,确保把每一丝电量都用在刀刃上。C100和T系列在录像场景下极致的功耗表现,助力终端产品实现长久续航。

自研ISP,卓越影像处理能力:北京君正最新一代自研图像处理引擎搭载增强型星光夜视成像技术,支持图像双通道输入,支持3A、WDR、HDR、3D降噪等先进图像处理技术,同时拥有卓越的H.265编码性能,在JPEG编码格式中最大可以支持16MP编码。

极速启动速度,不放过任何瞬间:君正深耕多年低功耗技术,在芯片和操作系统层面进行深度优化,在标准Linux系统中,最新系列的ISP芯片可以做到200ms内瞬时抓拍。解决AI眼镜中“关键时刻漏录/漏拍”的痛点,不错过生活中的任何一个精彩瞬间。

君正的计算基因与AI深入融合:ISP芯片全系列集成自研NPU或指令加速单元,支持各种轻量级算法本地化运行,降低云端依赖,保障响应速度。

专为穿戴式设备设计的小型化封装:C100芯片尺寸仅5mm*6mm,为眼镜内部空间设计提供更大自由度,同时芯片重量仅为0.053克/颗,为穿戴式设备减重提供完美的选择。北京君正也在为穿戴式产品设计更多规格和小尺寸芯片,即将推向市场。

除了以上针对穿戴设备的核心技术以外,北京君正丰富的ISP型号覆盖1080P至4K分辨率,客户可以根据产品的需求选择合适的芯片型号。

三、君正穿戴式ISP芯片选型指南

君正经过在ISP行业的多年深耕,在ISP的芯片规格上已经形成了1080P~4K规格全覆盖。目前在AI眼镜产品中各个规格的ISP芯片已经被行业广泛选择。

C100是目前已量产的极小尺寸ISP芯片,能支持500万像素。其优势不止是尺寸极小,在录像功耗、启动速度方面也进行了极致优化,是500万像素AI眼镜最优选择。T系列作为君正主力视频处理芯片,方案成熟稳定。

四、深耕穿戴式智能终端

从2014年搭载北京君正M200的智能手表问世开始,到现在的C100,经过十几年的不断地迭代打磨,君正在穿戴领域沉淀了深厚的技术积累。在穿戴市场中为客户提供高性价比芯片以及高成熟度的软件配套方案。

五、低功耗视频赛道领跑者

同时,除了深耕穿戴领域以外,北京君正还是低功耗摄像机领域的领跑者。君正领先的低功耗摄像机方案以及首创的AOV等技术,都领导着低功耗摄像机的普及和产业的快速发展。

六、联合布局,抢占先机

北京君正在穿戴式ISP布局中,通过“性能+成本+生态”的三重突破,深入理解用户及产品需求,以客户产品落地为第一目标。凭借成熟的ISP技术,同时联合蓝牙、Wi-Fi、CMOS Sensor等伙伴原厂,各自发挥领域优势,深度合作,联合优化,以稳定的解决方案,为客户产品在市场中抢占先机保驾护航。

4、宁德时代成立南通新能源公司,布局发电及储能业务

企查查APP显示,近日,南通润时新能源有限公司在江苏省南通市成立了,该公司由宁德时代新能源科技股份有限公司间接全资持股。该公司注册资本为874万元,法定代表人戴维,经营范围涵盖发电、输电、供电、配电业务以及储能技术服务等领域。

此次布局标志着宁德时代从电池制造向新能源产业链中游延伸的战略举措。作为全球动力电池龙头企业,宁德时代此前业务以动力电池及储能系统研发生产为主,而新公司的成立将推动其在发电侧与储能技术服务的协同发展,进一步覆盖新能源产业链的上下游环节。

南通市近年来凭借地理位置优势和新能源产业政策支持,逐步成为国内重要新能源产业集聚区。宁德时代选择在此设立全资子公司,或与其完善的产业配套及区域发展规划密切相关。

公开资料显示,南通润时新能源有限公司的成立正值全球能源转型加速期。国际能源署(IEA)预测,未来十年全球可再生能源需求将增长超一倍,而中国储能市场规模预计2025年将达3000亿元。宁德时代凭借技术积累与资本实力,或将在这一领域占据先发优势。

5、蓝思科技:正在配合客户进行折叠屏验证 已为新机型量产做好准备

蓝思科技4月3日在互动平台表示,公司早已布局UTG和CPI等折叠保护屏的制造工艺,深度配合各大品牌进行研发生产,具备快速量产折叠屏手机各种材质的柔性屏和整个模组的能力,已为国内大客户批量供应UTG和CPI屏。公司是北美大客户外观件和结构件的核心供应商,通过长期与客户进行共同研发验证,能够保证较高的市场份额。目前正积极配合客户进行折叠屏验证,整体进度顺利,已为新机型量产做好准备。

根据公司2024年年报转引IDC数据,2024年,全球智能机出货量为12.4亿部,同比+6.4%,市场需求回暖。

2024年,蓝思科技智能手机与电脑类业务实现营收577.54亿元,同比+28.63%,优势产品如玻璃、陶瓷、蓝宝石、金属等外观件、结构件和功能模组保持领先,并在整机组装获得更多大客户认可,2024年以组装为主的湘潭蓝思营业收入同比+97.42%。

未来随着AI大模型加速落地端侧,AI手机和AI PC出货量有望增长,叠加折叠机有望带来细分领域增量,公司所处的零部件环节有望量价齐升,同时整机组装业务有望快速增长。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000