1、尾部造车新势力纷纷“复活”,谁能在竞争中脱颖而出?

2、国家应急管理部:目前市售智驾车辆最多只属于L2级

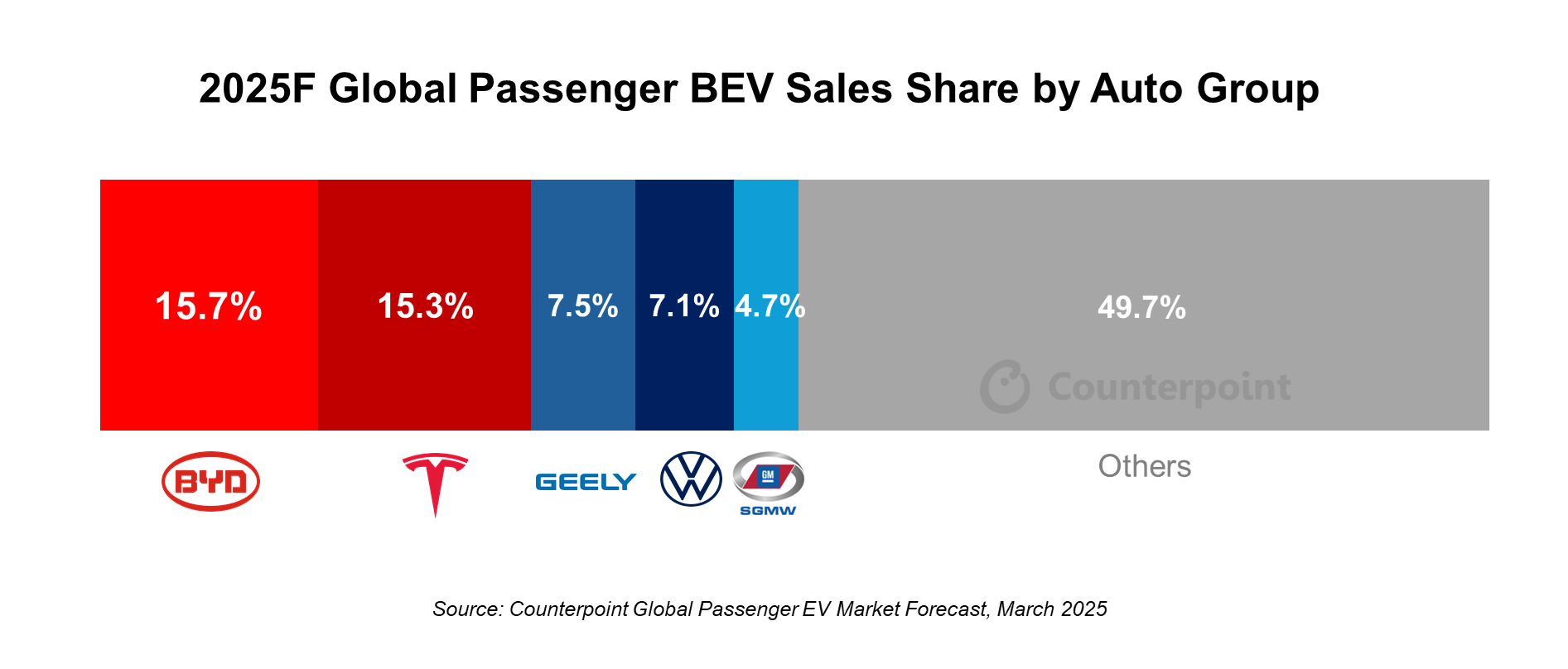

3、机构:预计2025年比亚迪销量首超特斯拉 全球市场份额达15.7%

4、特斯拉第一季度交付量暴跌13% 创历史最大跌幅

5、特斯拉Q1交付量为33.67万辆,中国市场贡献占比约51.3%

1、尾部造车新势力纷纷“复活”,谁能在竞争中脱颖而出?

据不完全统计,国内一度活跃超300家造车新势力,发展至今,仍处于健康发展状态的车企已不多,主要有理想、小鹏、蔚来、零跑4家企业,加上2021年入局造车的小米汽车共计5家公司,其余大部分造车新势力或已退出市场,或游走于破产边缘。

不过自2024年下半年以来,市场陆续传出部分造车新势力经过重组后,计划以全新的姿态重回造车之路,特别是进入2025年之后,更有威马汽车、知豆汽车、雷丁汽车、哪吒汽车等多家知名造车新势力回归信号持续增强。

那么,尾部造车新势力“复活”是强势回归,还是回光返照?

多家造车新势力欲“涅槃重生”

近期,有多家造车新势力或市场消息,或品牌官宣,将通过重组形式重回造车通道。

最值得期待的是威马汽车,作为曾经的头部造车新势力之一,自2023年初暴雷以来,多次传出重组复活的消息,但始终无法实现。2024年5月,其供应链公司英搏尔在一份公开文件中披露,威马汽车有望成为美股上市公司开心汽车的全资子公司。

今年初由上海市第三中级人民法院组织的威马汽车债权人会议传出消息,重组草案计划让威马汽车于2025年实现复工复产,2026年-2027年追逐60万辆/年的销售目标,2028年-2029年实现年销100万辆。

另据市场消息,威马“复活”背后离不开宝能系的助力,据传宝能集团关联公司深圳翔飞汽车销售有限公司已与威马签订重整投资协议,预计未来将投入超100亿元用于复活威马汽车,停更许久的宝能汽车公众号也于今年1月1日宣布“开启2025新篇章”。

被誉为国产新能源汽车“鼻祖”的知豆汽车,也曾在市场叱咤风云,不仅在技术领域创新,还在商业模式上进行过许多尝试,如租赁模式等,但在销量持续低迷下,知豆汽车逐步消失在公众视野中。

不过在吉利汽车、爱玛科技、金沙江联合创投等资本助攻下,知豆完成重组并于2024年3月迎来品牌换新,2025年3月宣布,知豆彩虹长续航版新车即将上市,欲与五菱MINI EV、长安Lumin、吉利熊猫、比亚迪海鸥等瓜分A00级汽车市场。

雷丁汽车也是小型车的代表,一度为“老头乐”的头部制造商,但自2022年末暴雷以来,该车企早已陷入停摆状态。不过其供应商英搏尔在2024年5月的公开文件中,对雷丁汽车的回款信心要优于威马汽车。

3月21日,雷丁汽车官方曝光新车型,并提示预计于今年下半年上市,同时披露后续的新车规划。显然,雷丁汽车重组工作已取得突破性进展,据市场爆料,雷丁汽车已进入到正常的库存周转阶段,重返市场信心坚定。

相比如上3家车企,哪吒汽车不算“复活”,该公司至今仍在持续运营,不过陷入困境却是不争的事实,今年1-2月国内销量分别为159辆、377辆,相比高峰期的1.8万辆/月,形成鲜明反差,裁员、核心技术人员出走等不利情形也不利于这家新势力的未来发展。

在这样的背景下,近期哪吒汽车接连传出利好消息,一是获泰国金融机构100亿泰铢授信,并获得香港索罗科技5亿泰铢资金支持;二是哪吒汽车计划通过债转股等形式解决债务,并向服务型公司转型。

事实上,近期被曝光将复活的造车新势力还有高合汽车、极越汽车等,有知情人士透露,前者获香港某投资机构战略投资,将于4-5月披露复活计划;后者突然雪崩后获两大股东紧急“抢救”,目前已抬出“ICU”。远遁美国的法拉第未来也自曝近期获多轮注资,将用于发展第二品牌。

“复活”概率有多大?

造车新势力的创业难度有多大?小米汽车雷军、小鹏汽车何小鹏均认为造车是一个地狱级创业项目;理想汽车创始人李想曾认为,造车是一个以18层地狱为起点往上爬的行业;背靠吉利、百度的极越汽车暴雷后,其CEO夏一平反思称,低估了造车难度。

据行业不完全统计,市场曾出现的超过300家造车新势力中,绝大部分车企未等到汽车量产即走向终结,2025年仍能查询到有交付数据的造车新势力仅有理想、零跑、蔚来、小鹏、小米、哪吒、极石、创维、爱驰、极越、知豆等少数几家品牌,处于健康发展状态的更是仅有理想、零跑、蔚来、小鹏、小米5家公司,若以“300家”为基数计算,健康存活率仅1.67%。

不仅如此,国内车企还在极限“内卷”,既并行推进汽车电动化、智能化发展,又同步布局网联化与共享化,新技术、新产品层出不穷。

其中在智能化领域,上汽、广汽在销量、业绩双重压力下,选择加入华为生态,以对抗比亚迪、奇瑞、吉利的猛烈进攻,长城、长安、一汽、东风等汽车集团也加快了智能化进程。除了本土车企,合资品牌也放下身段,如广汽丰田推出的新一代智驾车型铂智3X大范围采用了中国供应链方案,如Momenta供应的高阶智驾系统,该车甚至短暂成为全球售价最低的激光雷达车型。

相比尾部车企的复活计划,现有车企更关注如何生存下去。

对未来存活的汽车企业数量,长安汽车董事长朱华荣认为,未来几年八成品牌将关停运转;奇瑞汽车董事长尹同跃指出,未来或许只有5家新能源车企能够存活;在华为常务董事、终端BG CEO、智能汽车解决方案BU CEO余承东看来,大概率小于5家;零跑汽车创始人、董事长朱江明相对乐观,但也不会超过10家。

有机构统计,目前国内在售的汽车品牌约为110家,其中销量较好的品牌多达30家,这意味着,未来将有大批品牌面临被淘汰或整合。

吉利控股行政总裁及执行董事桂生悦近日表示,两三年后,不赚钱的车企必定会被淘汰,最终能够在竞争中留下来的车企,必须具备多项能力,没有明显的短板。

如上观点已在头部造车新势力中形成共识,并为此制定了明确的盈利计划,其中蔚来汽车、小鹏汽车要求今年Q4实现单季度扭亏为盈;零跑汽车在2024年Q4盈利转正的基础上,力争全年扭亏为盈。

作为尾部造车新势力,已错失市场先机,长时间沉寂又拉大与头部品牌的技术代差,更为重要的是,市场失去了对其注资信心,如恒大汽车,一笔5亿美元的注资,多次跳票至今未落地。

回溯过往,尚未有一家尾部造车新势力实现“复活”的成功案例。不仅如此,尾部造车新势力也没有抓住新一轮产业并购重组新机遇,在包括理想汽车CEO李想等业内人士呼吁建立汽车企业并购体系的背景下,近期没有一家国内造车新势力获A股上市公司发起并购、重整邀约。

不过这不代表尾部造车新势力没有“生还”的一线生机,蔚来、零跑都曾一度陷入生死关头,特别是零跑,低谷后一路逆风翻盘。在汽车产业市场竞争格局尚未稳定之前,一切皆有可能,如哪吒的债转股已取得积极进展,化债后有望引入新战投。那么,尾部造车新势力谁将创造奇迹,谁将重返赛道或是成功转型?让我们拭目以待。

2、国家应急管理部:目前市售智驾车辆最多只属于L2级

4月1日,国家应急管理部就3月29日小米SU7重大事故发文称,依据我国的《汽车驾驶自动化分级》国标,自动驾驶技术根据自动化程度的不同,被分为 L0 到 L5 六个级别。其中,L0级、L1级、L2级都只能称为辅助驾驶系统。目前,市售车辆提供的智能辅助驾驶功能,最多也只属于L2级。

发文指出,随着智能辅助驾驶功能成为不少新能源车辆的“标配”,很多驾驶员对此产生依赖性,甚至错误地将其视为“无人驾驶”,出现手离方向盘、分心睡觉等危险行为,埋下安全隐患。

发文强调,车企在宣传中须避免误导,强化“强提示、硬监控”措施,而驾驶员更应深知:智驾仅是辅助工具,路况瞬息万变,系统无法完全替代人类判断。行业在发展,技术在进步,但越是如此越要心存敬畏之心。车企要多一分安全底线意识,驾驶员也必须握紧自己的方向盘。

据不完全统计,包括造车新势力、国际品牌、本土传统车企在内,近年已发生过多起因智驾导致的交通事故,部分事故甚至造成重大人员伤亡,这背后与智驾能力尚不够成熟、驾驶员过分相信车企宣传分不开。

某车企在小米SU7重大事故后发文称安全最重要,而事实上,该车企过去几年已导致多起重大人员伤亡情况,并由此引发“出现事故一定是驾驶员问题”“车主维权难”等社会问题。

根据现行法律法规,截至目前国内尚未有一款L3级量产车型上市,智驾车辆发生事故后,责任将由驾驶员承担,而非车企承担,由此引发的责任归属纠纷已不少,也是目前智能汽车发展中面临的重大问题。

但汽车智能化势不可挡,部分车企为了保住市场份额或扩大市场份额,纷纷推出智驾车型,甚至是全系智驾,并在宣传中夸大了智驾能力,对隐患避而不谈,为后续的用车安全埋下了一定的安全隐患。

值得注意的是,为降低成本,部分车企、部分车型选择纯视觉智驾路线,而非更具安全性的激光雷达超融合感知路线,也增加了隐患风险。

有网友就国家应急管理部发文评论称,“市面上所有在售的所谓智驾最高级别也刚刚算L2的初级辅助驾驶。 驾驶安全握在自己手中,才是对自己和别人生命的尊重。厂家再怎么宣传都是夸大其词。”

3、机构:预计2025年比亚迪销量首超特斯拉 全球市场份额达15.7%

4月3日,市调机构Counterpoint Research在报告中指出,比亚迪预计将在2025年首次超越特斯拉,成为全球领先的纯电动汽车 (BEV)品牌,占据15.7%的全球市场份额。

比亚迪最近推出的超快速充电系统标志着纯电动汽车性能的重大飞跃,Counterpoint 研究分析师Abhik Mukherjee表示:“该系统仅需5分钟即可充电400公里,树立了行业新标杆,远远超过特斯拉的超级充电桩,后者10分钟充电约275公里。这项技术飞跃有望大大缓解消费者对充电时间的担忧,并通过减少充电焦虑来促进电动汽车的普及。”

相比之下,特斯拉则面临多重挑战。由于该公司CEO马斯克的政治立场,特斯拉的公众形象受到了打击,这引发了美国和欧洲主要市场的消费者强烈反对。地缘政治紧张局势,包括不断升级的中美贸易争端和对中国电动汽车零部件征收的关税,进一步扰乱了特斯拉的供应链。这些因素,加上产品发布推迟和竞争加剧,预计将阻碍特斯拉在2025年之前的业绩。

4、特斯拉第一季度交付量暴跌13% 创历史最大跌幅

由于对首席执行官埃隆·马斯克的强烈反对和日益激烈的竞争,特斯拉电动汽车需求大幅下降,该公司第一季度交付量暴跌13%,创历史最大跌幅。

特斯拉周三报告称,第一季度全球电动汽车交付量为336681辆,较去年第一季度减少50000辆,这是公司近三年来最差的销售业绩。

特斯拉在展厅外遭到抗议,抗议者反对马斯克担任政府效率部负责人期间的行为以及特朗普政府的政策。特斯拉设施(包括充电站)以及一些汽车也遭到破坏,这些事件可能劝退了一些潜在买家。

特斯拉在销售声明中未提及针对公司的抗议,但指出季度内对Model Y的更新导致所有四家工厂停产数周。

特斯拉并未公布其按市场划分的销量。但根据欧洲汽车制造商协会的数据,第一季度前两个月,仅在欧洲,特斯拉的销量就下降49% ,而欧洲大陆的电动汽车整体销量增长28%。

此外,特斯拉还面临着来自其他汽车制造商(尤其是中国汽车制造商)日益激烈的竞争压力。

中国是全球最大的电动汽车市场,也是特斯拉仅次于美国的第二大市场。中国汽车制造商比亚迪报告称,一季度纯电动乘用车销量超过41.6万辆,同比增长39%,再次超越特斯拉成为全球最大的电动汽车销售商。

近年来,比亚迪在电动汽车销量方面连续多个季度领先于特斯拉,尽管特斯拉在全年销量方面始终保持领先。但从目前的销售趋势来看,特斯拉将在2025年失去这一地位。

5、特斯拉Q1交付量为33.67万辆,中国市场贡献占比约51.3%

根据乘联会数据,2025年第一季度,特斯拉上海超级工厂累计交付Model 3和焕新Model Y超17.2万辆,其中中国市场销量达13.72万辆,创下自2022年以来第一季度最高纪录。同期,根据特斯拉官方公告,特斯拉Q1全球生产了36.2万辆汽车,交付量为33.67万辆,中国市场贡献占比约51.3%。

在中国市场,焕新Model Y自2月26日开启交付后迅速成为销量主力,3月单月交付量超7.88万辆,其中3月24日至31日单周销量达2.1万辆,连续五周刷新季度内单周纪录。截至3月底,特斯拉2025年在华累计销量已超越2024年同期水平。

储能业务方面,特斯拉第一季度全球储能产品装机量达10.4吉瓦时,同比增长157%,主要得益于上海储能超级工厂投产带来的产能提升。该业务收入预计为28-30亿美元,成为抵消汽车交付量下滑的重要支撑。

为刺激市场需求,特斯拉中国于3月31日推出限时金融政策:4月30日前购买焕新Model Y可享3年0息或5年超低息,月供低至约3809元;Model 3后驱版及长续航版则提供5年0息政策,月供低至2594元。分析认为,此举有望进一步推升第二季度销量表现。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000