1.2024年全球前十大IC设计厂商营收2498亿美元 韦尔半导体排名第九

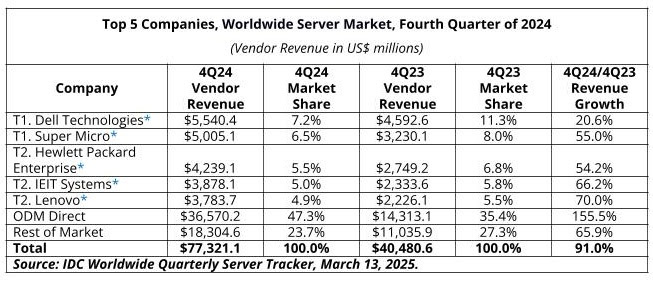

2.2024年Q4全球服务器市场营收暴增91% 中国市场占25%

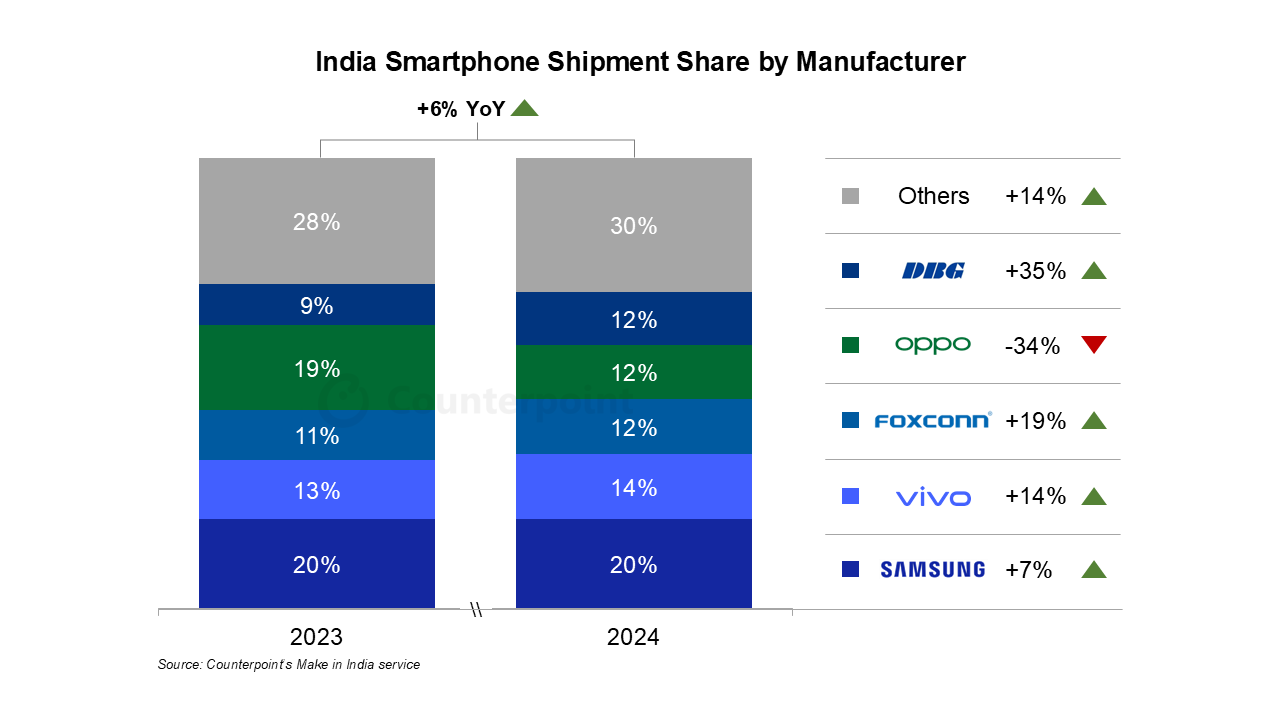

3.苹果和三星推动 2024年印度制造智能手机出货量同比增长6%

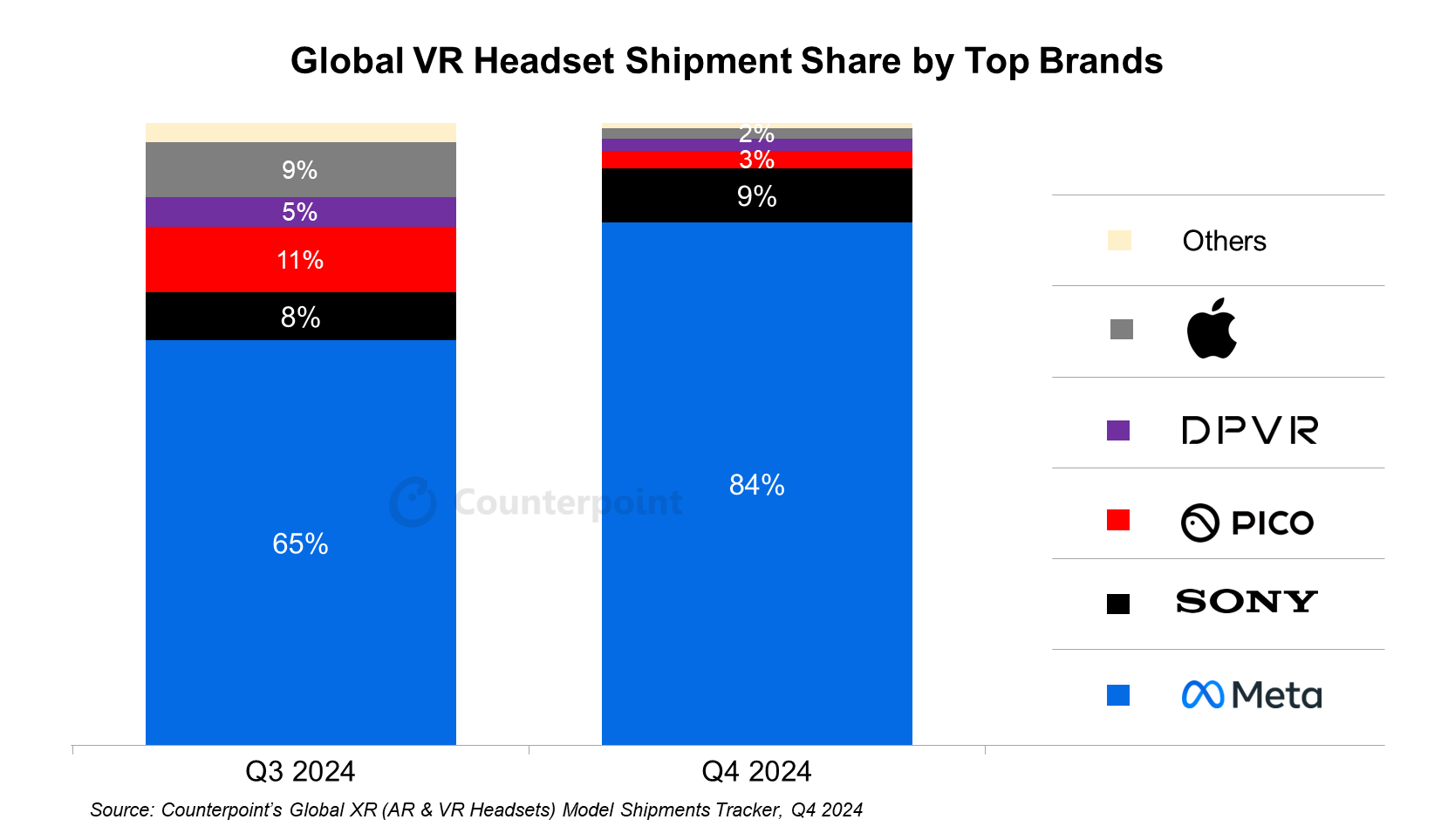

4.2024年全球VR头戴设备出货量年减12% 连续三年下滑

5.2024年Q4美国PC市场苹果超越联想 跃升至第三位

6.大陆市场持续复苏 2024年Q4全球晶圆代工行业收入年增26%

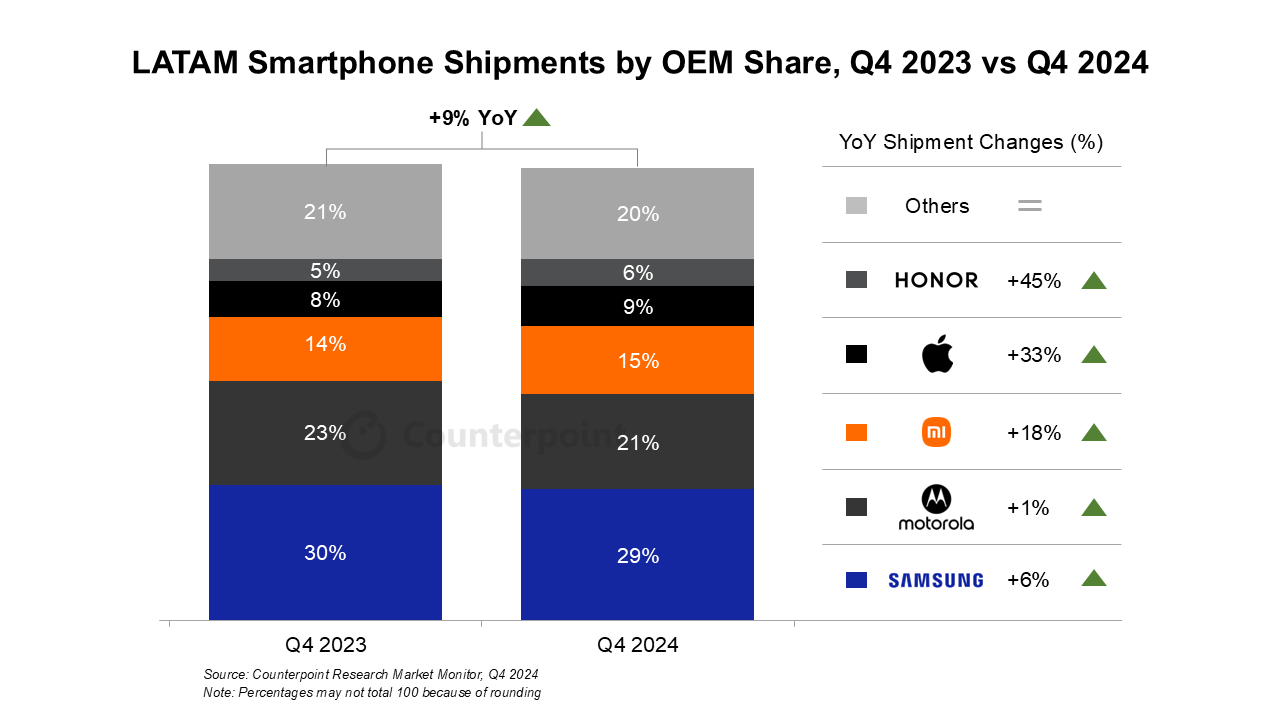

7.机构发布2024年Q4拉美智能手机市场销量榜:三星、摩托罗拉、小米位列前三

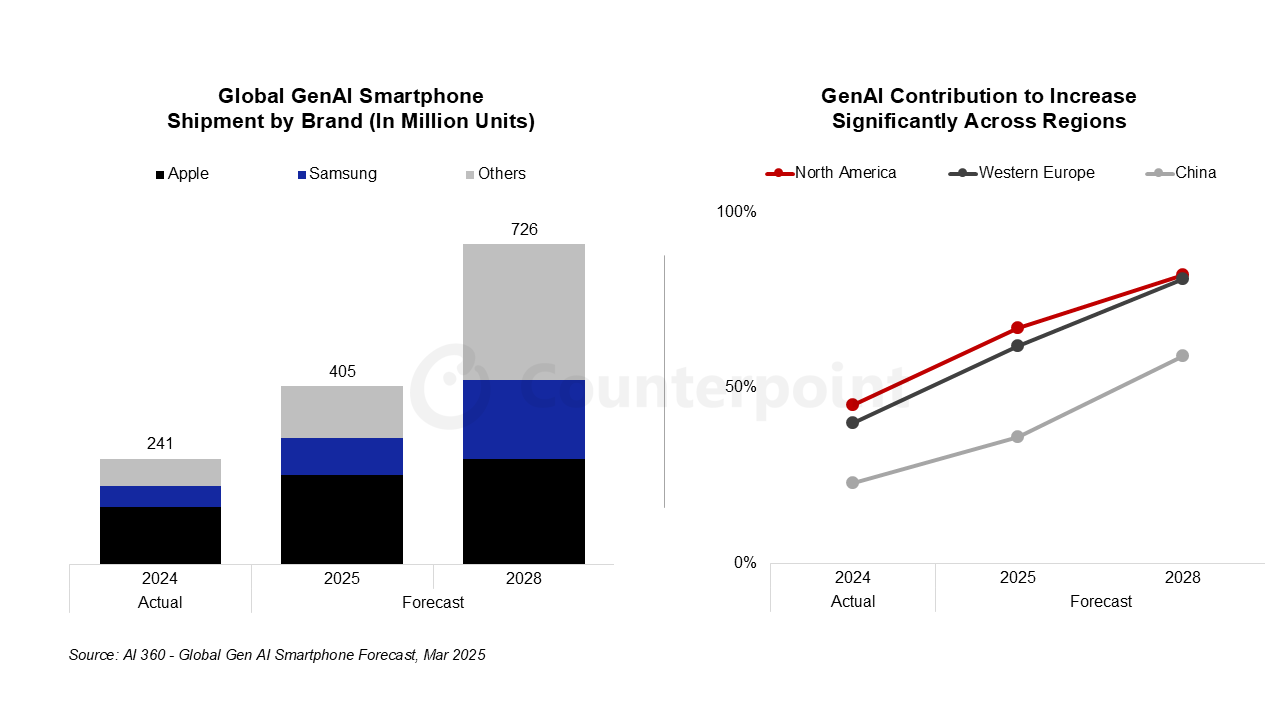

8.GenAI智能手机出货量将于2025年超4亿部 占据全球1/3市场

1.2024年全球前十大IC设计厂商营收2498亿美元 韦尔半导体排名第九

市场调查机构TrendForce集邦咨询的最新数据显示,2024年全球前十大IC设计厂商营收合计约2498亿美元,同比增长49%。其中,英伟达2024年营收增长幅度高达125%,显著领先其他厂商。

集邦咨询指出,2024年全球前十大IC设计厂商合计营收中,前五名总计贡献超90%。

其中,英伟达H100/H200产品需求旺盛,推升其2024年IC设计相关营收超1243亿美元,占比高达50%,预计后续GB200/GB300等产品将进一步带动英伟达2025年AI相关营收。

值得关注的是,Will Semiconductor (韦尔半导体)仍排名第9,2024年营收达30.48亿美元,较2023年增长21%。近年该公司受惠于高端CIS在安卓手机出货占比提高,以及全球尤其是中国地区的电动汽车自动驾驶应用的持续渗透。

集邦咨询预计,2025年随着AI算力增长,大型语言模型持续问世,边缘AI设备将成为下一波半导体的成长动能。

2.2024年Q4全球服务器市场营收暴增91% 中国市场占25%

国际数据公司(IDC)发布了全球服务器市场的最新数据,并揭示了2024年巨头的盈利情况。

IDC最新数据显示,2024年第四季度全球服务器市场收入同比增长91%至773亿美元,这主要归功于GPU嵌入式服务器的增加采用。市场仍由英伟达主导,根据报告,英伟达在GPU嵌入式服务器市场中占据超过90%的市场份额。该公司一直在向客户交付其强大的解决方案,如GB200 NVL72。亚马逊、谷歌和微软等巨头一直是Blackwell B200 GPU和NVL72平台的主要客户,以提升计算能力。

2024年第四季度,带有嵌入式GPU的服务器同比增长了惊人的192.6%,全年创造了约2357亿美元的收入。与2020年相比,这个市场增长了大约2倍。ODM直接供应商仍然是市场的主要参与者,占总份额的约47.3%,同比增长155.5%。2024年第四季度的收入为365.7亿美元,而戴尔、SuperMicro、惠普、IEIT Sytems和联想等公司也拥有不错的市场份额。

按地区来看,服务器市场增长最快的地区是加拿大,同比增长率约为118.4%。美国位居第二,占总收入的56%,中国位居第三,同比增长率达93.3%,占全球总收入的25%左右。

3.苹果和三星推动 2024年印度制造智能手机出货量同比增长6%

3月20日,市调机构Counterpoint Research在报告中指出,受苹果和三星出口增加的推动,“印度制造”智能手机出货量在2024年同比增长6% 。仅苹果和三星就占印度智能手机出口的94%左右。这两个品牌都大幅扩大了在印度的制造规模,以符合该国减少对进口的依赖并加强其在全球供应链中的地位的目标。印度政府的 PLI(生产挂钩激励)计划鼓励全球制造商在该国建立或扩建生产设施,这些因素都助推了当地制造业的增加。

从厂商表现来看,Counterpoint Research研究分析师Tanvi Sharma在评论制造商时表示:“2024年,三星继续巩固其在印度电子制造业的主导地位,在出口增加的推动下同比增长7%。vivo占据第二位,同比增长14%,占据14%的出货量份额,这要归功于线下零售的扩张和分销网络的加强。然而, OPPO下滑至制造商第四位,出货量同比下降 34%,原因是来自其他品牌的激烈竞争以及OPPO和Realme的代工贡献增加。DBG的出货量在2024年也实现了两位数增长,这要归功于扩大与小米和Realme的合作伙伴关系。”

4.2024年全球VR头戴设备出货量年减12% 连续三年下滑

近日,市调机构Counterpoint Research在报告中指出,2024年全球虚拟现实(VR)头戴设备出货量同比下降12%,这是该市场连续第三年下滑。

从厂商表现上看,2024年,Meta继续以77%的份额主导全球VR头戴设备市场。2024年第四季度,Meta的市场份额上升至 84%,这主要得益于更实惠的 Quest 3S头戴设备的推出。得益于黑色星期五和圣诞节促销期间的大力促销和折扣,索尼的PSVR2出货量份额在2024年第四季度飙升至9%。苹果的Vision Pro出货量在2024年第四季度环比大幅下降 43%,反映出在最初的市场炒作之后出现放缓。在第四季度,苹果将Vision Pro的供应范围扩大到韩国、阿联酋和中国台湾等新市场,这在一定程度上抵消了整体下滑的影响。该设备的企业销售额也出现了上升。

另外,中国大陆OEM厂商Pico和DPVR也受益于2024年企业市场需求的不断增长。对于Pico而言,企业领域的出货量超过了消费者领域的出货量,而DPVR在2024年的出货量同比增长超过30%,这得益于其对企业客户的高度关注。

5.2024年Q4美国PC市场苹果超越联想 跃升至第三位

3月19日,市调机构Canalys在报告中指出,得益于商用市场强劲推动,2024年第四季度,美国PC(不含平板电脑)出货量同比增长6%,达到1770万台。

从厂商排名来看,台积电排名第一,该厂商2024年第四季度业绩强劲,毛利率超出预期。台积电在2024年第四季度进一步扩大其行业收入份额,达到创纪录的67%,高于上一季度的64%。这一结果得益于前沿节点(尤其是N3和N5)的高利用率,这得益于AI加速器需求和旗舰智能手机强劲的销售。

三星代工厂排名第二,其收入环比略有下降,主要原因是Android智能手机的需求弱于预期。利用率下降和研发费用增加损害了运营业绩,这可能与先进节点工程成本有关。移动需求疲软进一步给收入带来压力,导致行业收入份额从2024年第三季度的12%环比下降至2024年第四季度的11%。

7.机构发布2024年Q4拉美智能手机市场销量榜:三星、摩托罗拉、小米位列前三

3月17日,市调机构Counterpoint Research在报告中指出,拉丁美洲智能手机市场在2024年第四季度的出货量同比增长9.3%,这是连续第六个季度实现同比增长,阿根廷、智利、秘鲁和该地区的其他市场是这一增长的主要推动力。

从厂商排名看,三星继续领跑该地区,市场份额与其最接近的竞争对手相差约 9%;摩托罗拉同比小幅增长,排名第二,其成功主要得益于5G智能手机产品较低的价格区间和大幅降价;小米排名第三,其两位数的增长主要得益于墨西哥、厄瓜多尔、阿根廷和哥伦比亚;排名第四的苹果在巴西和墨西哥这两个地区表现最好的市场出货量同比增长和环比增长;荣耀品牌在该地区的地位不断巩固,排名第五,主要得益于价格实惠的 4G 智能手机,因此实现了同比增长。2024 年第四季度,荣耀在秘鲁、厄瓜多尔和中美洲的出货量激增。

Counterpoint Research表示,4G智能手机仍在推动拉丁美洲的销售,5G智能手机占 2024 年第四季度销售额的38%。三星、摩托罗拉和苹果引领该地区的 5G智能手机销售,而中国OEM仍在推动4G智能手机,这一比例很可能在2025年发生变化。

8.GenAI智能手机出货量将于2025年超4亿部 占据全球1/3市场

近日,市调机构Counterpoint Research在报告中指出,预计到2025年,全球三分之一的智能手机出货量将支持GenAI,销售量将超过4亿部。相比之下,2024年,全球五分之一的智能手机将支持 GenAI。

该机构称,预计苹果和三星将在早期主导GenAI智能手机市场,利用其在高端市场和发达市场的强大影响力。他们将在2025年通过定期操作系统更新和分阶段推出新用例继续扩展其 AI 功能。预计GenAI智能手机的普及将在2026年底或2027年初开始,主要推动力是小米、 OPPO、vivo和荣耀等中国品牌将GenAI功能扩展到中端智能手机领域。随着价格实惠的GenAI智能手机成为主流,整体出货量增长将加速,导致苹果的市场份额在中期内明显下降。

从国家/地区来看,Counterpoint Research认为北美、西欧和中国可能会引领GenAI智能手机的初期出货量。预计中国将迅速采用GenAI智能手机,这得益于本土OEM厂商积极整合AI。制造商之间的激烈竞争将加速先进AI功能引入中端设备,速度快于其他市场。中国主要智能手机品牌已经开发了自己的内部LLM模型。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000