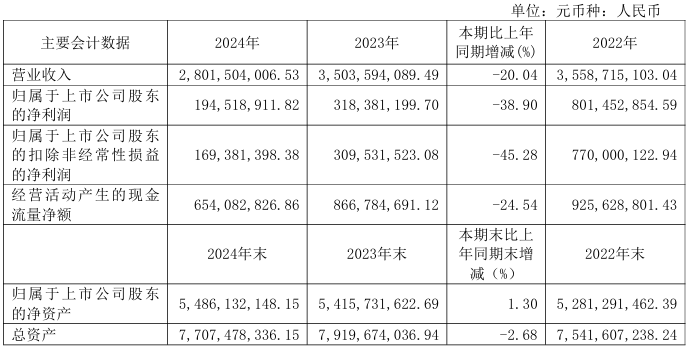

3月21日,火炬电子发布2024年度业绩报告称,报告期内,公司实现营业总收入280,150.4万元,同比下降20.04%;实现归属于母公司股东的净利润19,451.89万元,同比下降38.9%。截至2024年末,公司总资产770,747.83万元,较期初下降2.68%;归属于母公司股东权益548,613.21万元,较期初增加1.3%。

报告期内,公司自产元器件业务实现销售收入99,170.31万元,同比下降11.77%,其中重点产品中脉冲电容、钽电容及超级电容销售逆势增长;天极科技积极推动薄膜电路业务“补位”,实现薄膜电路销售收入在其主营业务中的占比突破50%,一定程度上抵减了微波芯片电容器收入下滑的影响;同时,天极科技不断推进新产品的研发和市场拓展,其中高电压、大容量微波芯片电容器、微波硅基芯片电容器、滤波器电路等新产品销售收入实现稳步增长。

2024年度,公司新材料板块实现销售收入14,055.42万元(含研发服务收入),同比下降19.41%。核心产品聚碳硅烷、纤维材料等均在下游应用上取得了阶段性进展,形成持续稳定供应。其中,立亚新材通过成本控制优化、市场拓展深化等措施,单体销售收入稳步提升;立亚化学负债率由2023年底的52%降至2024年底的39%,抗风险能力显著增强。

国际贸易方面,报告期内,面对行业内卷加剧、市场竞争白热化等多重挑战,公司贸易板块整体营业收入呈现出下滑态势,实现营业收入165,381.09万元,同比下降24.60%,毛利率同比增加4.1个百分点。

另外,报告期内,公司持续进行研发投入,研发费用11,214.59万元,占自产主营业务收入的9.96%。截至2024年12月31日,公司拥有有效授权专利678项,其中发明专利141项、实用新型专利493项、外观设计专利44项;正在受理的专利239项,其中发明专利154项、实用新型专利73项、外观设计专利12项,拥有集成电路布图设计21项。