1.扬杰科技筹划收购贝特电子控股权,3月13日起停牌;

2.屹唐半导体科创板IPO获批注册,将募资30亿元投建2大项目;

3.甬矽电子预计2025年一季度持续增长;

4.中鼎股份拟10亿元在合肥投建机器人零部件项目;

5.【IPO价值观】业绩或跌破IPO门槛,朗泰通科技坚持募资扩产必要性存疑;

6.深南电路2024年营收同比增长32.39%;

1.扬杰科技筹划收购贝特电子控股权,3月13日起停牌;

3月13日,扬杰科技发布公告称,公司正在筹划以发行股份及支付现金方式收购东莞市贝特电子科技股份有限公司(以下简称“贝特电子”)控股权,并募集配套资金。因相关事项存在不确定性,公司股票自今日开市起停牌,预计在10个交易日内披露重组预案并申请复牌,最晚将于2025 年 3 月 27 日开市起复牌并终止筹划相关事项。

本次交易标的贝特电子成立于2003年,注册资本1.02亿元,主营电子元器件制造与销售,产品涵盖电力熔断器、电子熔断器等,客户包括美的集团、通灵股份等企业。贝特电子曾于2023年申报创业板IPO,拟募资5.5亿元,但于2024年8月撤回申请,彼时其估值预期约22亿元。2022年,贝特电子营收5.61亿元,归母净利润6953.26万元,毛利率达40.35%。

扬杰科技表示,已与贝特电子主要股东韩露、刘汉浩等签署《资产购买意向协议》,最终交易价格将以资产评估结果协商确定,交易不会导致公司实际控制人变更。扬杰科技2024年前三季度营收44.23亿元,同比增长9.48%;归母净利润6.69亿元,同比增长8.28%,其中汽车电子业务收入同比增幅达60%。此次收购若完成,双方或将在新能源汽车、光伏等市场领域形成协同。

(校对/黄仁贵)

2.屹唐半导体科创板IPO获批注册,将募资30亿元投建2大项目;

3月13日,证监会网站披露《关于同意北京屹唐半导体科技股份有限公司首次公开发行股票注册的批复》,同意北京屹唐半导体科技股份有限公司(以下简称“屹唐半导体”)首次公开发行股票的注册申请。

资料显示,屹唐半导体是一家总部位于中国,以中国、美国、德国三地作为研发、制造基地,面向全球经营的半导体设备公司,主要从事集成电路制造过程中所需晶圆加工设备的研发、生产和销售,面向全球集成电路制造厂商提供包括干法去胶设备、快速热处理设备、干法刻蚀设备在内的集成电路制造设备及配套工艺解决方案。

该公司科创板IPO于2021年6月25日获上交所上市委受理,并于2021年9月17日提交注册申请,但截至目前仍未成功登陆资本市场,此次获批注册,无疑打通屹唐半导体科创板上市的最后一道门槛。

根据计划,屹唐半导体拟募资30亿元用于屹唐半导体集成电路装备研发制造服务中心项目、屹唐半导体高端集成电路装备研发项目建设以及发展和科技储备资金。

其中,屹唐半导体集成电路装备研发制造服务中心项目为集成电路装备研发制造服务中心项目,实施主体为屹唐半导体,建设地点位于北京经济技术开发区路南区0701街区N15M2地块。本项目主要建设内容包括1座主厂房(内含洁净生产车间、研发实验室、原材料库、成品库、办公区、会议室、培训室等)及其他辅助生产设施、动力设施、环保设施、安全设施、消防设施、管理及生活服务设施及相应建(构)筑物等。

本项目预计总投资为96,338万元,其中固定资产投资为82,338万元,铺底流动资金为14,000万元。本项目拟使用募集资金80,000万元。

本项目建成后,屹唐半导体北京制造基地可实现干法去胶设备、快速热处理设备及干法刻蚀设备生产能力的大幅提升;并同步新增多个研发实验室、培训室,全面提升公司集成电路装备的研发、制造和服务能力。

屹唐半导体高端集成电路装备研发项目拟开展高端设备开展升级迭代和产品研发工作,增强公司技术水平,提升产品性能和产品质量。

该项目具体研发方向包括:原子层级表面处理及超高选择比刻蚀设备的技术改进和研发、先进干法去胶设备的技术研发、基于Hydrilis®平台的新一代超高产能去胶设备和刻蚀设备的技术改进和研发、高温真空快速退火及相关一体化半导体处理设备的技术研发、新型半导体刻蚀设备的技术研发、成熟集成电路设备持续改进与研发等。

3.甬矽电子预计2025年一季度持续增长;

近日,甬矽电子在在接受机构调研时表示,针对2025年规划,甬矽电子预计第一季度营收同比保持增长,全年目标为股权激励设定的44亿元。随着营收规模扩大,规模效应将逐步显现,毛利率水平有望持续改善。资本开支方面,2025年将保持稳定,根据市场需求和客户订单情况谨慎推进扩产计划。

公司2024年实现营业收入36.05亿元,同比增长50.76%,成功扭亏为盈。业绩增长主要得益于全球半导体行业复苏、客户群体拓展及产品线升级。公司作为国内SoC(系统级芯片)客户的核心供应商,持续深化与原有客户的合作,同时积极开拓中国台湾、欧美及汽车电子领域的新客户,目前已取得实质性进展。

在细分业务领域,车载CIS(图像传感器)产品已实现稳定量产,产能利用率处于高位;运算类产品正与国内客户进行验证合作。激光雷达业务虽当前占比较小,但增速显著,客户反馈积极;PA(功率放大器)业务则侧重高集成模组方案,以巩固技术及成本优势。此外,消费类成熟产线产能饱满,先进封装产能持续爬坡,整体利用率良好。

海外市场拓展方面,甬矽电子凭借成本、交期和服务优势,预计台系客户订单将继续增长。公司同步推进IoT、汽车电子等领域的客户需求,驱动一季度业绩提升。

4.中鼎股份拟10亿元在合肥投建机器人零部件项目;

3月12日,中鼎股份发布公告称,公司于当日审议通过了《关于拟签订投资协议暨对外投资的议案》,拟与合肥市包河区人民政府(以下简称“包河区政府”)签订《投资协议书》,在合肥市包河区投资建设智能机器人项目总部及核心零部件研发制造中心,该项目预计投资总额为10亿元。

中鼎股份计划在包河区建设智能机器人项目总部及核心零部件研发制造中心,将根据产业及企业经营状况,分阶段在包河区建设机器人项目办公研发总部、零部件生产制造中心和智能机器人产业园,当前主要业务方向是谐波减速器、关节总成的研发和生产制造,后续逐步拓展到力矩传感器、旋转执行器等产品的研发和生产制造。

第一阶段完成年产不少于15万颗谐波减速器产线建设、关节总成产品的产线布局。

5.【IPO价值观】业绩或跌破IPO门槛,朗泰通科技坚持募资扩产必要性存疑;

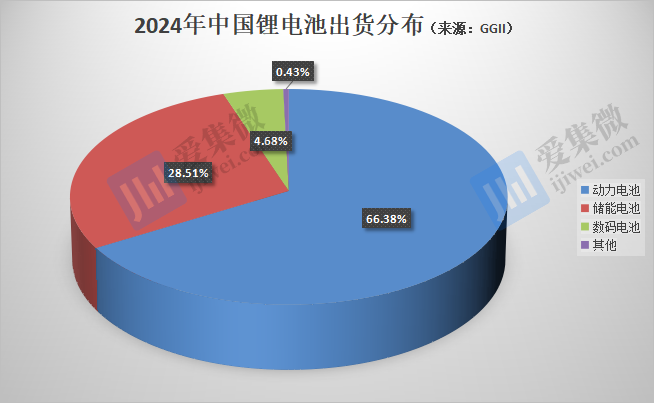

作为全球新能源产业零排放发展先锋,中国市场涌现出了大批优秀锂电池企业,全球前十大动力电池企业中,有6家为中国公司,在储能、消费电子等领域,中国电池厂商均占据领先地位。值得注意的是,巨头光环的背后,还有一批锂电池企业在默默前行,东莞市朗泰通科技股份有限公司(简称“朗泰通科技”)即为其中之一。

该公司营收规模已达10亿元级,其创业板IPO于2023年6月获受理,目前仍处于问询阶段,且2024年至今无任何新进展,比较可比公司后发现,该公司营收规模小,增速低,已沦为中国锂电企业后备梯队;创新投入方面,朗泰通科技更是可比公司中,唯一研发费用下滑的企业,其专利数量也处于垫底状态。

夹缝求存,业绩或跌破IPO上市门槛

朗泰通科技主要从事锂离子电池、镍氢电池及PACK电池组的研发、生产、销售,产品应用于家庭储能(如Clean Republic SODO LLC)、便携式储能(如德兰明海)、3C数码产品(如日晖达电子)、电动低速车、电动滑板车、个人护理产品等,均为锂电行业细分应用领域。

而在动力电池、大储能等锂电池主力出货市场,朗泰通科技基本处于市场边缘,即便在如上领域,朗泰通科技也不具备竞争优势。

根据EV TANK数据,新能安(宁德时代旗下公司)、瑞浦兰钧、比亚迪储能、鹏辉能源、亿纬锂能是中国市场2023年户用储能锂电池出货排名前五的企业,朗泰通科技未进入前十。小动力锂离子电池领域,星恒电源、天能帅福得、博力威、新能安、南都电源、国轩高科、亿纬锂能等占据主要市场份额,朗泰通科技也处于市场边缘,2022年市场占有率约为1.79%。

消费电子领域,珠海冠宇、德赛电池、欣旺达等驰名中外,而朗泰通科技影响力极为有限。不过在镍氢电池,朗泰通科技市占率略高,2022年全球份额约为3.2%,而国内另一家供应商豪鹏科技的市场份额则为11.16%,头部企业还包括格林美、鹏辉能源、东方钽业、科力远、长虹华意、科恒股份等。

综上,无论是车规级、工业级还是消费级,朗泰通科技均不是主流供应商,在激烈的市场竞争中,其生存境况可想而知。

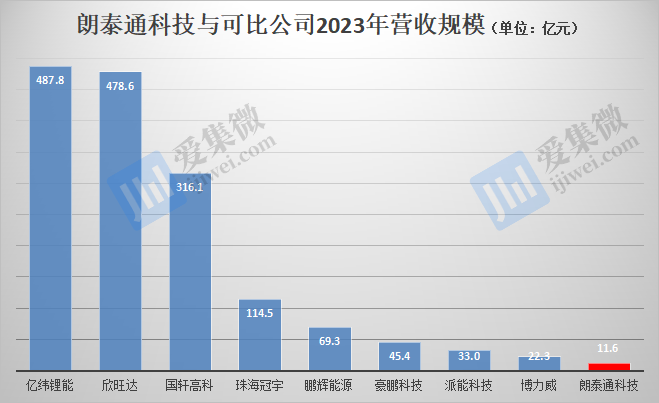

受市场影响力较低影响,与同行业可比公司相比,其业绩规模也较小,2021年-2023年(下称“报告期”)营收分别为9.61亿元、10.45亿元、11.59亿元,不及派能科技、博力威等可比公司,与宁德时代、比亚迪等行业头部企业更是相距甚远。

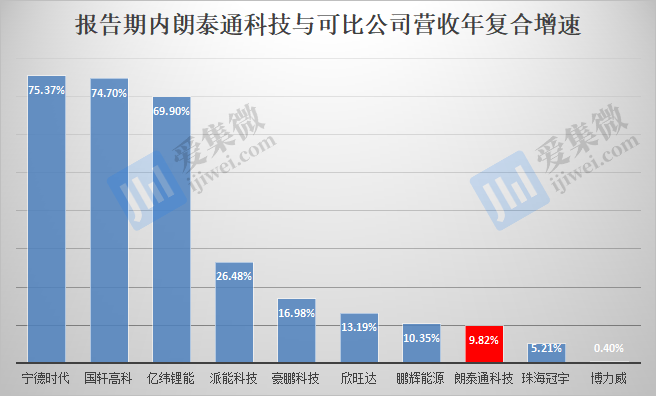

重要的是,受益过去几年锂材供不应求带来的价格上涨,很多产业链企业都实现了业绩大增,而朗泰通科技报告期内营收年复合增速仅为9.82%,仅领先于博力威、珠海冠宇两家主攻消费电子领域的公司,不及动力电池、大储能等锂电企业的发展速度。

盈利能力方面,朗泰通科技报告期内合计归母净利润为2.41亿元,领先于博力威,低于其他可比公司,基本处于垫底位置。

值得注意的是,朗泰通科技选择的具体上市标准为“最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6000万元”。而该公司2022-2023年度归母净利润分别为8130.29万元、8050.3万元,累计为1.62亿元,刚好踩线IPO上市门槛。

而2024年受市场供过于求引发市场激烈竞争影响,多家可比公司归母净利润大幅下滑,其中,派能科技同比下跌91%~94%、豪鹏科技同比下跌120%~130%(由盈转亏)、博力威亏损扩大1.52倍、鹏辉能源同比大跌484%~637%(由盈转亏),头部企业宁德时代也出现8.71%~11.2%的降幅,仅珠海冠宇同比增长26%。

实力更弱的朗泰通科技2024年预计也面临较大盈利压力,如果该年度归母净利润较低甚至出现亏损,其将无法达到创业板IPO上市门槛。不得不提的是,珠海冠宇2024年归母净利润同比增长,市场份额扩大是重要影响因素,很好对冲产品跌价的影响;但友商市场份额将被挤压,朗泰通科技受影响程度也有待观察。

研发投入少,技术创新能力受质疑

朗泰通科技被主流市场抛弃,只能选择在细分领域求生存,或与其技术创新能力不足有关。

无论是比亚迪董事长王传福还是宁德时代董事长曾毓群,均认为技术创新是提升企业竞争力的核心驱动力,并为此在研发领域选择高投入,以保持公司技术的领先性。不过在朗泰通科技,对研发的重视程度却是另一番景象。

数据显示,报告期内朗泰通科技员工人数分别为1330人、1107人、1136人,其中研发人员数量分别为137人、137人、124人,占员工数量比重分别为10.3%、12.38%、10.92%,在可比公司中基本处于垫底状态。

研发投入上,朗泰通科技更显得“抠门”,报告期各期分别为4841.89万元、4038.2万元、4531.55万元,年复合增速为-3.26%,是可比公司中,唯一一家研发费用未过亿,且年复合增速呈下降趋势的企业。

由于研发投入未能与营收保持同步增长,导致其研发费用率呈持续下滑趋势,报告期各期分别为5.04%、3.86%、3.91%,在可比公司中同样处于垫底位置。

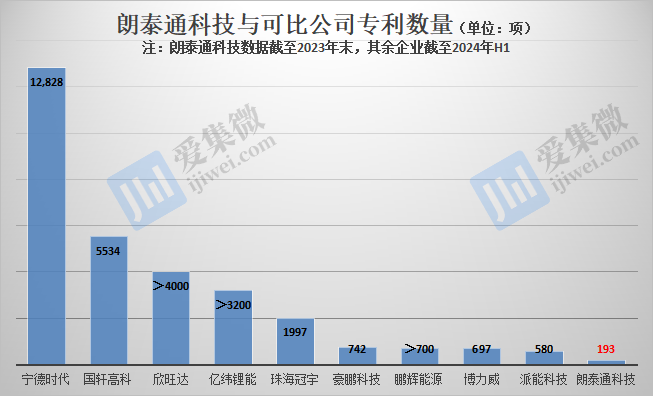

受研发投入少影响,截至2023年12月31日,朗泰通科技及其控股子公司共拥有193项专利,其中发明专利22项,实用新型专利170项,外观设计专利1项。

进一步分析发现,193项专利中,大部分于2021年之前所取得,2021年-2022年获授权专利数量占比约为36%,而2023年没有一件新专利获授权,存在“技术啃老本”、为上市突击专利、创新增长乏力等隐忧。

而可比公司中,派能科技专利数量合计为580项,是朗泰通科技的3倍,亿纬锂能、珠海冠宇、国轩高科、欣旺达的专利数量均过千,宁德时代最多,获授权专利达1.28万项,另有2.38万项专利处于申请状态。

综上,无论是主力市场还是细分市场,朗泰通科技均处于市场边缘,已沦为后备力量,专利数量偏少也让其技术创新能力受到质疑,或是其痛失主要市场及份额的重要原因之一。且在报告期各期,朗泰通科技32系列锂电池、镍氢电池、其他锂电池均未出现满产情况,仍有较为可观的上升空间。

与此同时,近两年锂电产业链陆续释放大批产能,已导致行业由卖方市场转变为买方市场,甚至出现卖多亏多的情况。

受此影响,2024年以来,已有越来越多的在建工厂停建,更多扩产计划也纷纷终止,锂电行业已进入理性发展期,行业出清趋势愈发明显。朗泰通科技此时仍坚持2年前的IPO募资扩产计划,其必要性不免受到市场质疑。

(校对/邓秋贤)

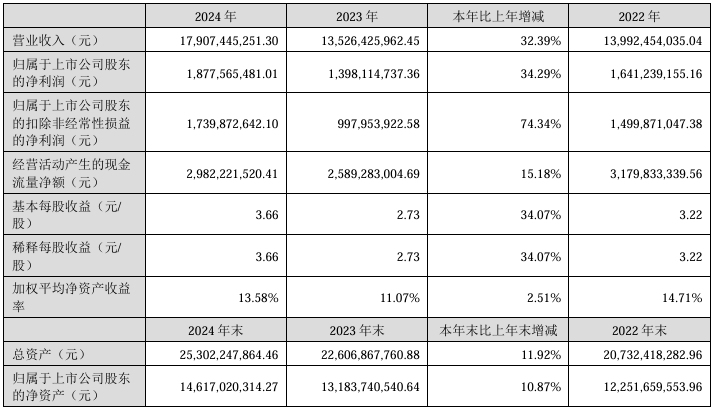

6.深南电路2024年营收同比增长32.39%;

3月12日,深南电路发布2024年度业绩报告称,报告期内,公司实现营业总收入179.07亿元,同比增长32.39%;归属于上市公司股东的净利润18.78亿元,同比增长34.29%。

其中,印制电路板业务实现主营业务收入104.94亿元,同比增长29.99%,占公司营业总收入的58.60%;毛利率31.62%,同比增加5.07个百分点。封装基板业务实现主营业务收入31.71亿元,同比增长37.49%,占公司营业总收入的17.71%;毛利率18.15%,同比减少5.72个百分点。电子装联业务实现主营业务收入28.23亿元,同比增长33.2%,占公司营业总收入的15.76%;毛利率14.40%,同比减少0.26个百分点。

同时,报告期内,深南电路研发主要面向下一代通信、数据中心及汽车电子相关PCB技术研发,FC-BGA基板产品能力建设,FC-CSP精细线路基板和射频基板技术能力提升,侧重高速大容量、高多层、MSAP、高频微波、高密小型化和大功率热管理等重点技术方向。截止报告期末,公司已获授权专利960项,其中发明专利533项,累计申请国际PCT专利102项,专利授权数量位居行业前列。

关于2024年业绩变动的原因,深南电路说明称,在市场拓展层面,公司紧抓AI技术发展带动的算力与高速网络通信需求增长、汽车电动化/智能化趋势持续深化,以及通用服务器市场需求修复等机遇,加大各业务市场开发力度,推动产品结构进一步优化。在运营管理层面,公司继续推动数字化与智能制造的价值释放,加强系统化降本控费,提升竞争力。在绿色可持续发展方面,公司围绕碳排放中长期目标,持续完善产品全生命周期碳排放管理体系,积极开展系列节能减碳行动,推进绿色低碳发展。