1.AI芯片需求强劲 台积电2024年Q4利润将大增58%

2.AI数据中心推动,2025年全球半导体市场将增长11%至6971亿美元

3.韩国1月前10天半导体出口额猛增23.8% 达32亿美元

4.南亚科:DRAM市场或在2025年上半年触底 消费需求Q2复苏

5.艾为电子推出多级可调增益低频LNA-AW15058LQNR

6.【一周数据看点】2025年中国大陆将开建3座晶圆厂;2024年第三季度全球半导体设备出货同比增长19%;2024 Q3半导体营收三星稳居榜首,英伟达排名第七……

1.AI芯片需求强劲 台积电2024年Q4利润将大增58%

由于人工智能(AI)芯片需求激增,台积电预计将于1月16日(周四)公布2024年第四季度利润增长58%,该公司从AI的大趋势中受益,其客户包括苹果和英伟达。

根据LSEG SmartEstimate对22位分析师的调查,台积电预计在截至2024年12月31日的季度实现3779.5亿新台币的净利润,相比之下,该公司2023年第四季度的净利润为2387亿新台币。

Arete Research联合创始人兼高级分析师布Brett Simpson表示,2025年将是台积电主要由人工智能客户推动增长的又一年,从美国政府的角度来看,Arete乐观地认为台积电可以与新政府建立良好的关系,特别是考虑到其在亚利桑那州的新晶圆厂集群是目前美国最大的外国直接投资项目。”

富邦金控(Fubon Financial)证券投资部门董事长Edward Chen表示,“亚利桑那州晶圆厂的进展及其收益率对公司至关重要。此外,即将上任的特朗普政府对需求征收的关税的影响仍有待观察。”

台积电将于1月16日召开2024年第四季度法说会,分析师认为,法说会上有四大领域值得关注。首先是CoWoS先进封装产能的建立进度与营收,可望让人窥见台积电对未来12-18个月的AI芯片需求强度预期,其次是美国亚利桑那州晶圆厂的增产进展,这是满足苹果、英伟达等客户在美国生产芯片需求的关键。第三是7nm、16nm以上成熟制程节点需求减弱,所带来的潜在利润压力,最后是2025年的资本支出计划,将显示台积电对下一代2nm制程获采用的信心。

2.AI数据中心推动,2025年全球半导体市场将增长11%至6971亿美元

据调查分析师表示,到2025年,随着数据中心需求激增,全球半导体市场将依赖人工智能(AI),而电动汽车和智能手机相关需求仍陷入停滞。分析师对AI芯片普遍持乐观态度,指出今年的供应状况将保持紧张。

美国科技巨头对AI数据中心的高水平投资将推动市场,微软将在2025财年内向AI数据中心投资800亿美元。

对图形处理单元(GPU)和高带宽存储器(HBM)的需求尤为强劲。据Statista统计,到2029年,全球GPU市场将增长至2700亿美元,是目前的四倍。到2030年,HBM市场规模将扩大三倍多,达到1000亿美元。

美国芯片制造商美光科技已售罄2025年的所有HBM产品,并已接到2026年的订单。美光首席执行官Sanjay Mehrotra表示,市场对AI芯片的需求非常强劲,预计供应短缺将持续到2025年。

世界半导体贸易统计组织(WSTS)数据显示,在AI的推动下,2025年的半导体市场预计将比2024年的预测增长11%,达到6971亿美元。

与此同时,汽车和工业设备等非AI芯片市场的复苏预计将很缓慢。对非尖端芯片和商品级存储的需求可能在1月~3月下降,4月~6月需求仍疲软,预计10月~12月将有所改善。

导致非AI市场低迷的主要原因是电动汽车芯片需求低迷。分析师预测,由于欧洲和美国的电动汽车销售低迷,汽车半导体市场将在4~6月继续恶化,“电动汽车的功率半导体需求要到2026年或更晚才能完全恢复”。

电动汽车需求的低迷正在影响商业战略。瑞萨电子已推迟原定于2025年初开始的功率半导体量产。去年11月,意法半导体将销售额增加至200亿美元(比去年增长20%)的计划从2027年推迟到2030年。

与此同时,PC和智能手机产品的供过于求可能会在4月~6月季度结束。PC和智能手机占半导体使用量的40%~50%,设备销量在疫情期间急剧增长,自2022年以来,设备销量一直在下降。

随着智能手机芯片的库存调整在1月~3月进行,加上苹果等公司对具有生成式AI功能的设备的需求扩大,越来越多的人认为,智能手机芯片市场将会好转。

3.韩国1月前10天半导体出口额猛增23.8% 达32亿美元

韩国关税厅1月13日宣布,韩国从1月1日~10日的出口额同比增长3.8%,达到160亿美元。这一增长主要得益于半导体出口的大幅上升,1月1日~10日半导体出口额同比猛增23.8%,达到32亿美元。

出口额的增长不仅限于半导体。乘用车、钢铁产品和船舶的出口额也分别增长了4.7%、12.9%和15.7%。然而,并非所有行业都表现良好。石油产品的出口额暴跌47%,无线通信设备下降23.3%,汽车零部件减少6.7%。

从地理分布来看,韩国对中国的出口额增长了3.4%,对美国的出口额增长了1.4%,对越南的出口额增长了26.3%。相反,对欧盟和日本的出口额分别下降了2.5%和4.2%。

在进口方面,同期进口额增长了2.6%,达到190亿美元。半导体和天然气的进口额分别上升了26.1%和15%。然而,原油和石油产品的进口额分别下降了4.2%和6.4%。总体而言,包括原油、天然气和煤炭在内的总能源进口量同比下降了4.5%。

由于进口额高于出口额,贸易平衡记录了30亿美元的赤字。

4.南亚科:DRAM市场或在2025年上半年触底 消费需求Q2复苏

1月13日,中国台湾DRAM大厂南亚科在法说会上提到,DRAM市场可能在2025年上半年触底,由于区域经济受刺激方案可望改善,消费需求可望自2025年第二季度开始摆脱疲弱转好复苏。

整体市况方面,南亚科认为,AI持续挹注云端数据中心服务器DRAM需求,边缘AI计算将逐步发展于终端应用(如:AI PC、AI手机、AI机器人等各种智能电子产品)。至于一般型PC、手机及消费电子产品需求改善幅度有限。

供给方面,南亚科指出,全年DRAM供给增加,新增产能持续提高HBM与DDR5占比。至于常规DRAM产品 (DDR4/LPDDR4/DDR3)库存持续去化中。

需求方面,南亚科提到,AI服务器及一般服务器需求都持续正面增长,手机厂商库存逐步回到正常水平,2025年上半年有机会改善供需平衡,PC方面,企业换机需求带动PC增长,AI PC将有助DRAM搭载量提升。

近日,市调机构TrendForce在报告中指出,DRAM市场将在2025年第一季度出现显著的价格下跌,PC、服务器和GPU VRAM细分市场预计将出现大幅下跌。在PC DRAM市场,价格预计将下降8%-13%。这一下降主要是由于消费者需求疲软和DDR4内存模块供过于求。虽然DDR5的采用率正在稳步增长,但尚未达到抵消上一代DDR4模块供过于求所需的规模。因此,PC制造商正在利用较低的价格来增加库存,尽管他们很谨慎,以避免在需求不确定的情况下出现库存过剩。

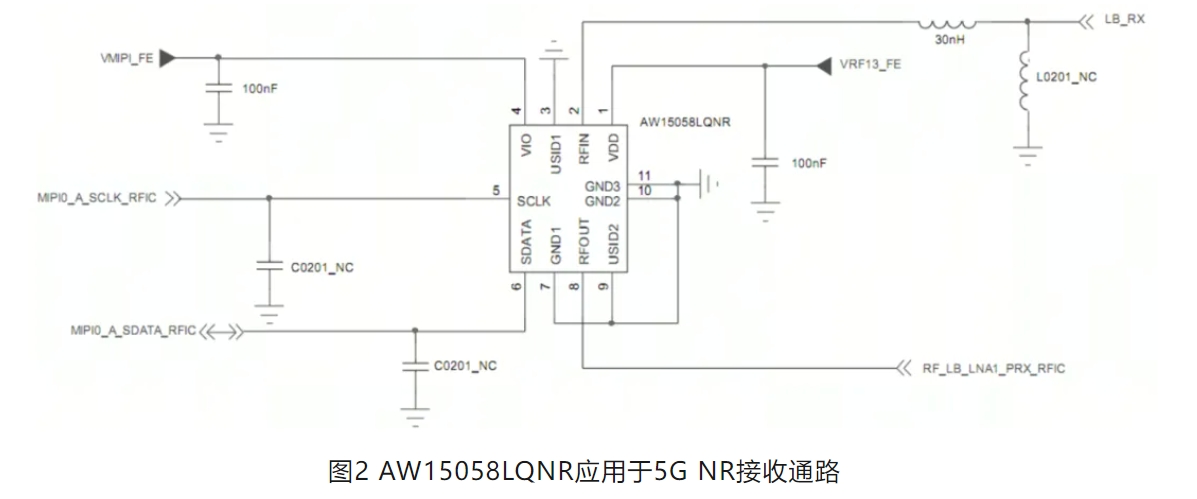

5.艾为电子推出多级可调增益低频LNA-AW15058LQNR

低噪声放大器(Low Noise Amplifier,LNA)位于无线通信系统中的射频接收机的前端, 作用是对天线接收到的微弱信号放大,以达到可以解调的信号电平。

AW15058LQNR采用先进工艺,具有低噪声系数(Noise Figure)、多级增益可调的特点。可显著提高整个系统的动态范围,并通过增益控制功能为后级电路提供稳定的输入信号,适用于射频多制式GSM/CDMA/WCDMA/LTE/5G NR低频接收通路。

AW15058LQNR应用场景为:当前通信终端需要支持的射频CA组合愈来愈多,在支持ENDC L+L(低频+低频)组合4x4 MIMO的场景,系统中LNA BANK低频口不够用,需增加一路多级可调增益低频LNA来实现。以达到终端提升数据吞吐量和上网速率。

AW15058LQNR主要特性

频率范围:0.6~0.96GHz

增益动态范围:33dB,7级可调增益

最高增益:21.5 dB

低噪声系数:0.7 dB

高线性度:IIP3=-5.5dBm

支持MIPI RFFE 3.0协议

封装:QFN 1.5mm x 1.1mm-11L

产品优势一 增益动态范围较广,7级可调增益

AW15058LQNR工作频率在0.6~0.96GHz,增益可在-12 dB至21.5 dB范围内调节,通过更改对应寄存器配置来实现多级增益可调的功能,全增益范围内有着较好的噪声系数和线性度,输入、输出阻抗匹配度较好,满足包括5G NR在内的多种通信制式并存的需求。

产品优势二 低噪声系数:0.7 dB

LNA对系统噪声系数的影响非常敏感,前端LNA的重要性不容小觑,它很大程度决定了弱信号情况和可实现的误码率的最终射频性能。如果LNA噪声性能不足,那么在电路和接收通道管理方面的链路设计工作将无法满足5G性能。AW15058LQNR最小噪声系数NF为0.7dB,优秀的NF可对射频接收灵敏度提供较大贡献。

产品优势三 高线性度: IIP3=-5.5dBm

LNA需要具备高线性度,以避免由于过度放大而导致信号失真。线性度包括输入三阶截点(IIP3)和输入P1dB压缩点(P1dB)等指标。AW15058LQNR的高线性度性能可以精确控制传送至接收机电路的功率。

总结

AW15058LQNR具有33dB的广增益动态范围,7级可调增益,给射频接收机前端提供了更大的灵活性,其低噪声系数NF=0.7dB及高线性度有效提高射频接收灵敏度。

6.【一周数据看点】2025年中国大陆将开建3座晶圆厂;2024年第三季度全球半导体设备出货同比增长19%;2024 Q3半导体营收三星稳居榜首,英伟达排名第七……

本周调研、数据报告看点一览(1.4—1.10)

SEMI:2025年全球将开建18座晶圆厂,中国大陆占3座

机构:NAND闪存价格Q1将环比下滑10%~15%

SIA:2024年11月全球半导体销售额达578亿美元,同比增长20.7%

2024年全球PC市场出货2.627亿台,年增1%

2025年印度智能手机市场价值预计将超过500亿美元

2024 Q3半导体营收三星稳居榜首 英伟达排名第七

第三季度全球半导体设备出货同比增长19%,中国大陆市场全年占比达32%

机构警告:欧洲生产芯片份额将下降到5.9%,补贴需加大力度

1.SEMI:2025年全球将开建18座晶圆厂,中国大陆占3座

根据SEMI最新的全球晶圆厂预测季度报告,预计半导体行业将在2025年启动18个新晶圆厂建设项目。新项目包括3座200毫米和15座300毫米晶圆设施,其中大部分预计将于2026年至2027年开始运营。

SEMI表示,2025年,美洲和日本是领先地区,各计划建设4个项目。中国大陆、欧洲&中东地区并列第三,各计划建设3个项目。中国台湾计划建设2个项目,而韩国和东南亚各计划建设1个项目。

2024年第四季度的《世界晶圆厂预测》报告涵盖2023年至2025年,报告显示全球半导体行业计划开始运营97座新的高容量晶圆厂。其中包括2024年的48个项目和2025年将启动的32个项目,晶圆尺寸从300毫米到50毫米不等。

先进节点引领半导体行业扩张

预计半导体产能将进一步加速,预计年增长率为6.6%,到2025年每月晶圆(WPM)总数将达到3360万片(以200mm当量计算)。这一扩张将主要由HPC应用中的前沿逻辑技术和边缘设备中生成式AI的日益普及所推动。

芯片制造商正在积极扩大先进节点产能(7nm及以下),预计到2025年,先进节点产能将以行业领先的16%的年增长率增长,增幅超过每月30万片,达到每月220万片。

受中国大陆芯片自给自足战略和汽车和物联网应用预期需求的推动,主流节点(8nm~45nm)预计将再增加6%的产能,在2025年突破每月1500万片的里程碑。

成熟技术节点(50nm及以上)的扩张更为保守,反映出市场复苏缓慢和利用率低。预计该部分将增长5%,到2025年达到每月1400万片。

机构:NAND闪存价格Q1将环比下滑10%~15%

根据TrendForce的数据,NAND闪存组件的价格因季节性需求疲软和库存上升而走弱。市场分析师预测,与上一季度相比,2025年第一季度价格将下跌10%~15%。

尽管企业级SSD的需求表现较好,客户端固态硬盘(SSD)——即用于个人电脑的硬盘的市场需求疲软。TrendForce认为,企业级SSD中NAND闪存的价格跌幅仅为5%~10%。

由于消费电子产品销售疲软和买家情绪保守,其他NAND闪存(如UFS)生产商可能面临更高的价格跌幅。

TrendForce认为,嵌入式多媒体卡(eMMC)市场由智能手机驱动,但制造商正面临库存积压,供应商被迫将合同价格降低13%~18%。

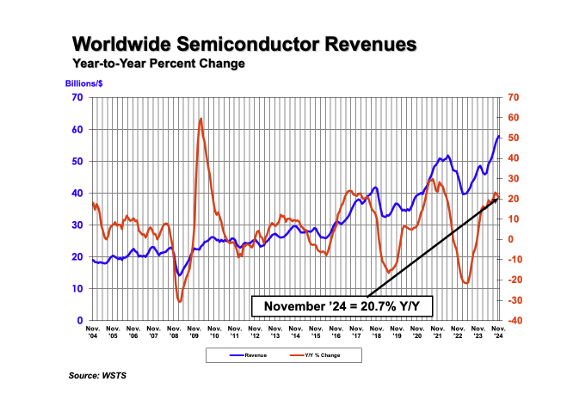

3.SIA:2024年11月全球半导体销售额达578亿美元,同比增长20.7%

据美国半导体行业协会 (SIA) 数据,2024年11月全球半导体销售额达到578亿美元,与2023年11月的479亿美元相比增长20.7%,比2024年10月的569亿美元增长1.6%。环比销售额由世界半导体贸易统计组织(WSTS)编制,代表三个月的移动平均值。SIA占美国半导体行业收入的99%,占美国以外芯片公司的近三分之二。

从地区来看,美洲(54.9%)、中国(12.1%)、亚太/所有其他地区(10.0%)和日本(7.4%)的同比销售额均有所增长,但欧洲有所下降(-5.7%)。去年5月,美洲(4.4%)和亚太/所有其他地区(1.5%)的环比销售额有所增长,但中国(-0.1%)、欧洲(-0.7%)和日本(-0.8%)的环比销售额有所下降。

4.2024年全球PC市场出货2.627亿台,年增1%

1月9日,市调机构IDC在报告中指出,2024年第四季度PC出货量年增1.8%,全球出货量达到6890万台。2024全年而言PC出货量为2.627亿台,年增1%。展望 2025年,PC厂商同时面临多项阻力与助力,使市场前景不明确,也让需求规划变得困难。

IDC全球移动设备追踪研究经理Jitesh Ubrani表示:“虽然市场恢复增长的速度较慢,但2024年第四季度仍有增长,因为中国大陆的政府补贴使得消费市场的表现优于预期。除此之外,美国和一些欧洲国家也因为年终促销活动,以及企业在Windows 10预计于2025年10月结束支持前继续升级硬件的原因,表现强劲”。

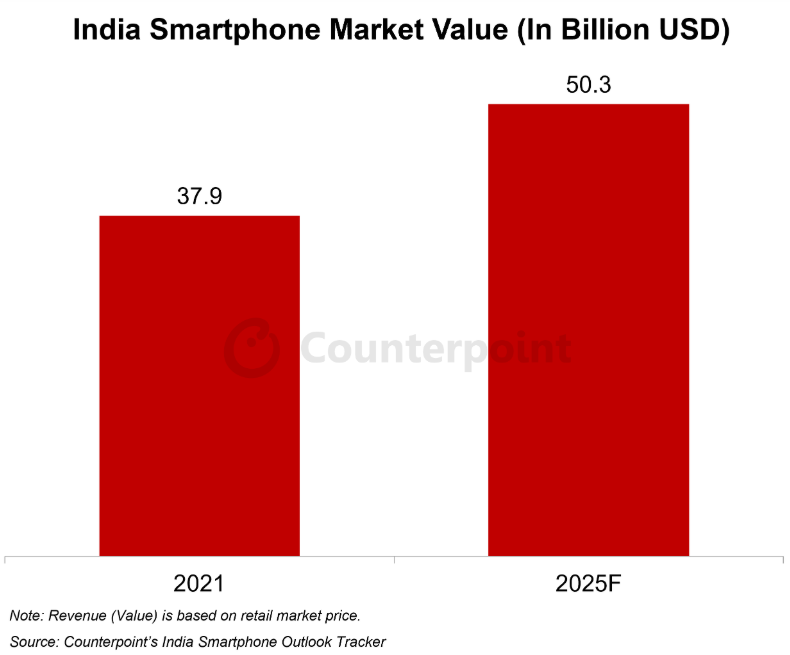

5.2025年印度智能手机市场价值预计将超过500亿美元

近日,市调机构Counterpoint Research在报告中指出,印度智能手机市场有望在2025年实现历史最高价值,突破500亿美元。这一重要里程碑将由智能手机 OEM以价值为中心的方法和消费者对高规格设备的不断追求推动。预计印度智能手机市场的零售平均售价将在2025年首次突破300美元大关。

Counterpoint Research表示,受本土制造和近期iPhone系列降价的推动,苹果Pro机型预计将迎来强劲需求。与此同时,三星注重价值的战略正在获得关注,尤其是其旗舰S系列。一加通过推出旗舰OnePlus 13,旨在增加其在超高端细分市场(>45,000 印度卢比,约合525美元)的份额。

该机构称,在价格在30,000-45,000印度卢比(约合350-525美元)的高端智能手机市场,vivo、OPPO和 OnePlus等品牌正通过提供先进的摄像系统和精致的CMF设计来吸引消费者。到2025年,高端市场(>30,000 印度卢比 ~ 350 美元)的市场份额预计将超过20%。

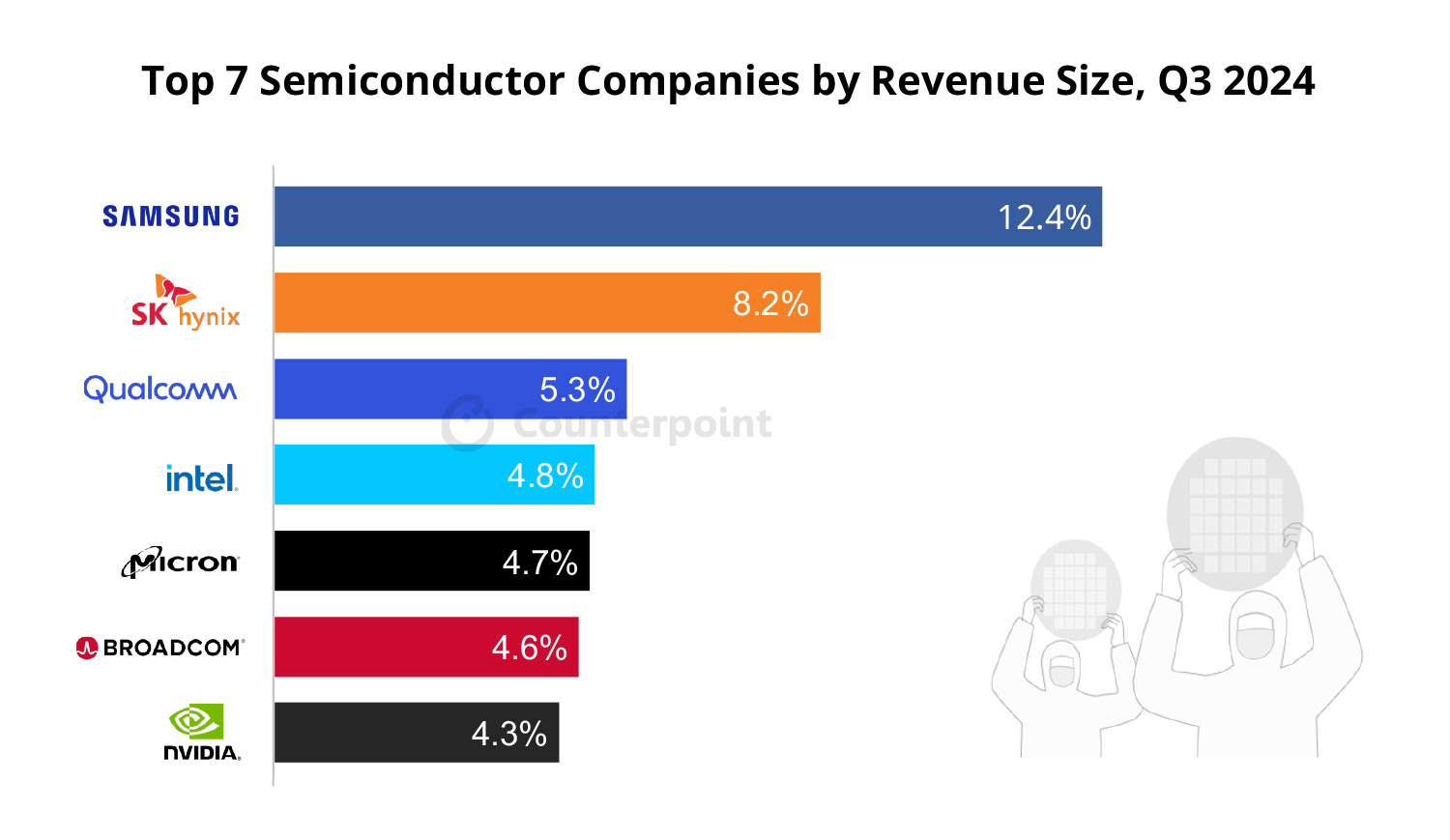

6.2024 Q3半导体营收三星稳居榜首 英伟达排名第七

日前,市调机构Counterpoint research发布2024年第三季度的数据调研,公布了该季度半导体营收、代工厂市场份额及智能手机应用处理器(AP)的市场份额排名。

Counterpoint指出,在2024年第三季度,三星保持了其全球半导体市场第一的位置。然而,其市场份额从2024年第二季度的13%下降至12.4%,主要是由于库存估值收益低于预期。SK海力士稳居第二位,报告显示其收入同比增长94%,主要得益于HBM的强劲需求,尤其是来自数据中心客户如英伟达的需求。高通位列第三,其半导体收入得益于汽车领域的稳健增长。英伟达利用广泛的AI应用,在第三季度半导体收入达到约70亿美元,以4.4%的份额排名榜单第七名。

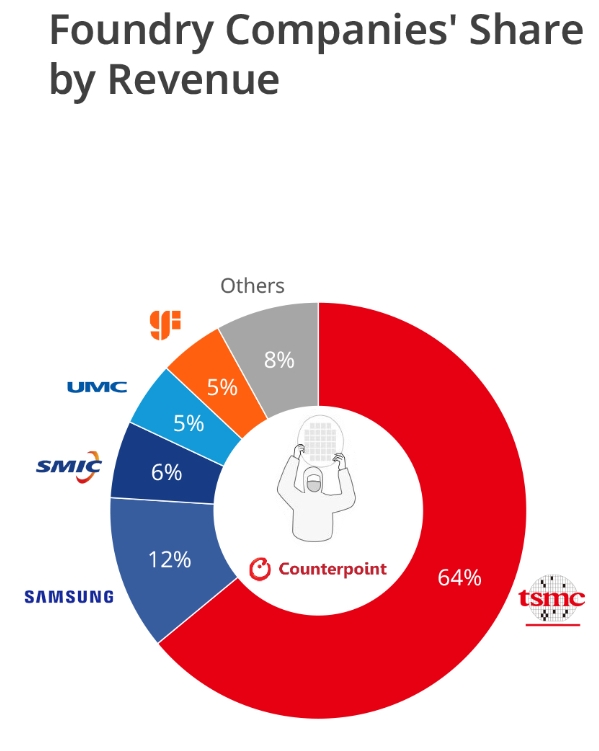

代工方面,2024年第三季度,得益于其N5和N3节点的高利用率,以及强劲的AI加速器需求和季节性智能手机销售的推动,台积电超预期地占据了64%的市场份额。三星代工保持了第二位,市场份额为12%,得益于其4nm和5nm平台的增量收益。中芯国际排名第三,市场份额为6%,得益于中国大陆需求的复苏以及28nm等成熟节点的强劲势头。联电和格罗方德紧随其后,各占5%的市场份额。

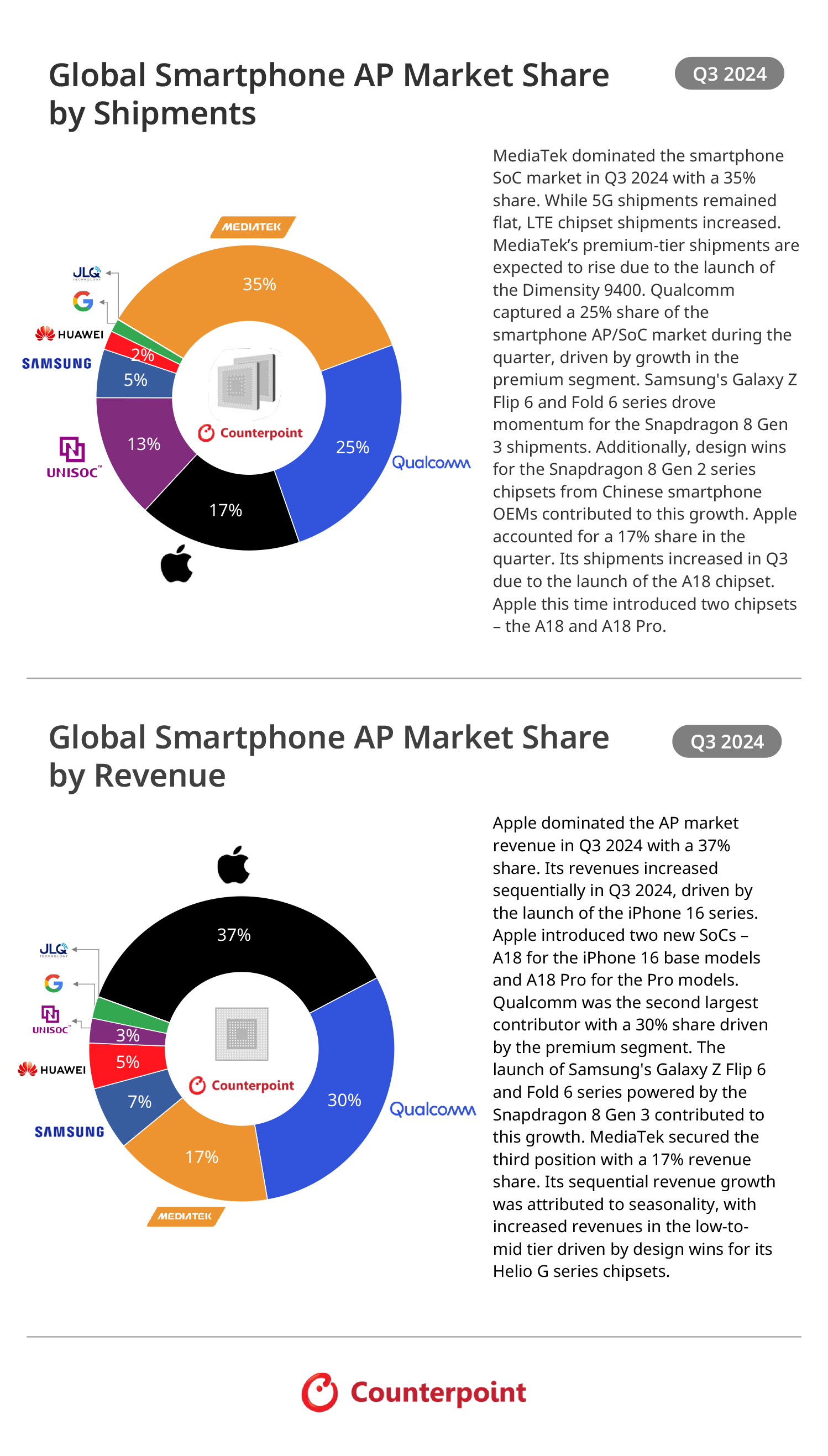

手机AP市场份额方面,Counterpoint指出,联发科在2024年第三季度主导了智能手机SoC市场,占据了35%的份额。5G出货量保持平稳,但LTE芯片组出货量有所增加。由于天玑9400的推出,联发科的高端产品出货量预计将上升。高通在该季度占据了25%的智能手机AP/SoC市场份额,得益于高端领域的增长。三星的Galaxy Z Flip 6和Fold 6系列推动了骁龙8 Gen 3的出货量。此外,来自中国大陆智能手机OEM的骁龙8 Gen 2系列芯片组的设计成功也促成了这一增长。苹果在该季度占据了17%的份额。由于其A18芯片组的推出,苹果的出货量在第三季度有所增加。第三季度苹果推出了两款芯片组——A18和A18 Pro。紫光展锐排名第4。

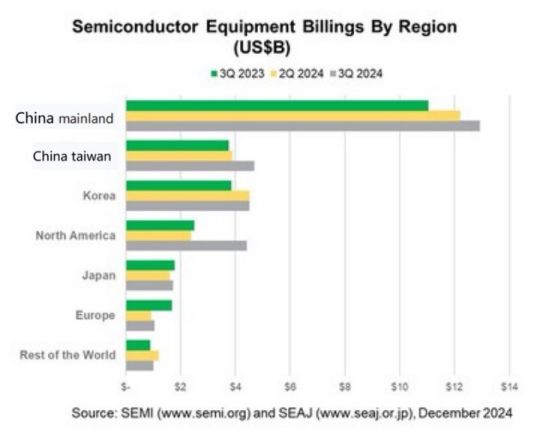

7.第三季度全球半导体设备出货同比增长19%,中国大陆市场全年占比达32%

根据国际半导体产业协会(SEMI)最新发布的统计数据,今年第三季度全球半导体设备出货金额达到303.8亿美元,环比增长13%,同比增长19%。其中,中国大陆依然是全球第一大市场,中国台湾出货金额46.9亿美元,超越韩国的45.2亿美元,成为全球第二大市场。

SEMI指出,中国大陆在第三季度的半导体设备出货金额最高,达到129.3亿美元,环比增长6%,同比增长17%。其次是中国台湾,出货金额46.9亿美元,环比增长20%,同比增长25%。韩国出货金额45.2亿美元,与第二季度持平,同比增长17%。

展望全年,SEMI预计,2024年全球半导体设备市场规模将同比增长3.4%,达到1090亿美元,其中中国大陆占比32%。受益于中国内地扩产及AI的持续高增需求,SEMI预计2025年全球半导体设备市场将实现17%增长至1280亿美元。

8.机构警告:欧洲生产芯片份额将下降到5.9%,补贴需加大力度

德国电气和电子制造商协会ZVEI(Zentralverband Elektrotechnik und Elektronikindustrie eV)表示,芯片补贴(例如,根据《欧洲芯片法案》提供的补贴)正在产生有益的结果,但如果要参与全球竞争,欧洲需要在更广泛的领域做出更多努力。

ZVEI声称,欧洲在全球芯片生产能力中的份额将从目前的8.1%下降到5.9%,因为其他地区做得更多。

目前的投资计划将使欧洲每年的总增加值增加330亿欧元,每年产生额外的79亿欧元税收,并在欧洲创造65000个就业岗位,其中包括德国的49000个就业岗位。Tanjeff Schadt估计,每个直接就业岗位都会在价值链上创造六个其他就业岗位。