在风云变幻的资本市场,每一步转型都非易事。曾经的ODM制造巨头,毅然转型,专注半导体赛道,这一抉择背后的艰难可想而知。

长期来看,闻泰科技是强逻辑+低估值的典型企业,其价值具备困境反转的空间。

而此刻,市场在对闻泰的转型之路充满期待的同时,也抛出了诸多疑问:公司业务是否具备打消质疑的实力?公司能否抓住机遇,重新获得市场和资本的认可,迎来价值重估?

少见的低估值半导体龙头

半导体行业向来是高科技、高潜力的代表,半导体企业的市值不仅体现了企业自身的实力和竞争力,更是市场对其未来发展潜力的综合反映。

国际知名半导体公司英飞凌、恩智浦等公司在 2026 年预期市盈率平均约 14 倍,这代表了行业稳定发展的情况下,国际成熟半导体企业的估值水平。而国内半导体公司,士兰微、华润微、扬杰科技等公司平均市盈率大概 25 倍。为什么国内半导体公司市值较高?是因为国内半导体正在快速发展,市场普遍看好,高估值背后是对半导体高成长的强烈预期。

在这些高市盈率的半导体公司之外,却有一支少见的低估值半导体龙头——闻泰科技。这家公司是全球分立与功率芯片龙头之一,2023年在全球功率分立器件公司榜单里排第三,在国内是连续四年第一。

已经做到了行业龙头,为什么却被低估呢?

这就要说起闻泰科技的业务结构了,这家公司以前是做ODM起家的,后来形成了ODM+半导体双主业,其价值是融合了两大业务去综合评估的。

在资本市场,半导体概念的号召力很大,备受追捧;而ODM却常常受到偏见。所以市场会有一些声音,称闻泰科技芯片概念的纯度不够高,质疑其价值受限。

迈向纯粹 “芯片股” 的关键一步

不过现在,闻泰科技已经转身为纯度极高的“芯片股”了。

12月30日,闻泰科技发布公告,拟将产品集成业务(ODM)相关股权和资产转让给立讯有限或其指定方。公司表示,此次交易有利于公司集中资源专注战略转型升级,巩固并提升在全球功率半导体行业第一梯队的优势地位。

闻泰科技全力聚焦半导体业务之后,其“芯片股”的属性和价值愈发凸显。

基于此,市场有可能将闻泰科技作为纯半导体公司来重新评估。不禁让人思考,这种重估一旦落地实现,闻泰科技在资本市场的价值会不会获得更大的空间呢?

半导体趋势上扬,估值修复正当时

闻泰科技的战略转型,恰逢全球半导体市场的黄金时代。据半导体行业协会(SIA)数据,2024 年全球半导体市场销售额预计达 6000 亿美元,同比增长约10%,汽车半导体市场增速超20%。

2024年,万得芯片指数全年涨了29%,直接反映出市场对芯片股的强劲信心。在这样的大环境下,更多的投资者进场,更多机遇和资源流入到芯片行业中。

随着芯片指数的攀升,半导体公司的估值上升和修复有了更大的确定性。其中,对于被低估的公司而言,修复空间可能会尤为明显。

参照国内其他半导体企业的市盈率水平,闻泰科技目前的市盈率和均值差距较大,仍有较大发展空间。当前,闻泰科技的整体市值约为480亿(市值 394亿 + 可转债 86 亿)。这是不是意味着,闻泰科技在半导体领域的价值尚未完全释放,未来可能具有进一步的发展空间呢?

业务实力与行业趋势共振向上

有些人不了解的是,闻泰科技其实并不是半导体领域的“新兵”,而是一个“强将”。

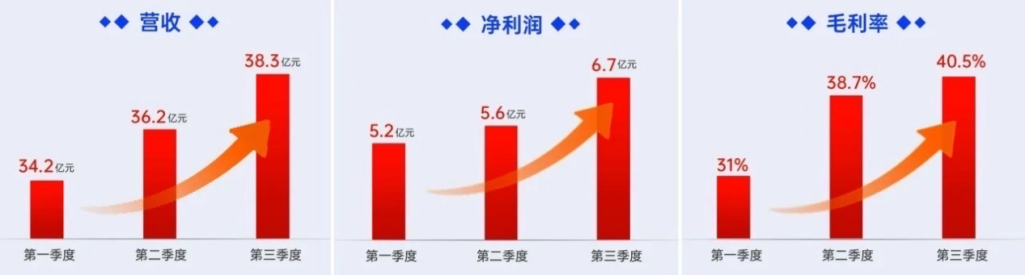

从业绩来看,2024年前三季度闻泰科技半导体业务逐季显著增长。Q3半导体业务营收达到38.32亿元,相较Q1、Q2营收34.2亿元、36.2亿元,呈现连续增长。同时,半导体业务毛利率Q1、Q2分别为31%,38.7%,Q3继续攀升至40.5%,同比提升2.8个百分点,环比提升1.8个百分点,最终推动业务净利润实现6.66亿元,环比大幅增长18.92%。

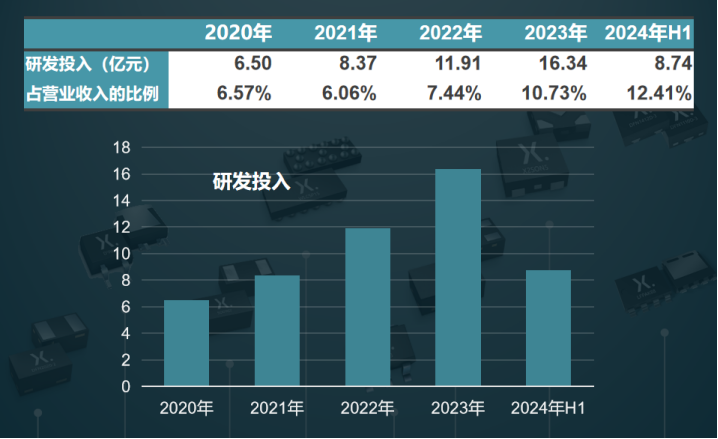

长期以来,闻泰科技高度重视研发创新。过去五年间,公司在半导体研发上的投入累计超过50亿元,并且逐年递增。研发费用占营业收入的比例从8%稳步提升至2024年的15%左右。

公司积极致力于推动半导体产品从低压向高压、从功率向模拟类的全方位拓展。目前,公司的业务增长在一定程度上靠低 ASP(平均销售价格)的中低压器件产品。然而,随着研发成果的逐步落地转化,公司在高压和模拟类产品领域取得了重要突破。据公司投资者交流纪要,未来三年内,公司计划推出一系列高ASP产品,预计部分高端产品的ASP有望提升5-10倍。

行业层面来看,AI引领半导体市场复苏。在功率半导体方面,AI服务器对于功率的需求大约是传统云计算服务器的4倍,为闻泰科技的氮化镓、MOSFET、整流器、电源管理 IC(PMIC)等产品带来了增长机会。

同时,国内新能源汽车产销仍保持增长势头。2024年1-11月,国内新能源汽车产销同比分别增长34.6%和35.6%。闻泰科技在2024年半年报表示,加快了在国产新能源头部企业的市场开拓,产品供应量和单车价值稳步提升。

未来能否实现价值腾飞?

短期来看,压力的确存在,但是从中长期视角出发,闻泰科技的业绩修复还是有较大希望的。当然风险与机遇并存,一切都不能轻易下定论。

可以确定的是,半导体业务是闻泰科技价值回归的最大底气。出售产品集成业务后,全力聚焦半导体业务的闻泰科技,其未来发展空间值得期待。

面对AI和汽车电动化引领的市场动能,闻泰科技能否抓住机遇,能否重新获得市场和资本的认可,还有待时间的检验。