1.【IPO价值观】市占率暴跌仍大幅扩产,博雷顿产能过剩风险凸显

2.【IPO一线】功率半导体检测设备供应商飞仕得科创板IPO终止

3.【每日收评】集微指数跌2.17%,立昂微拟4.69亿元收购嘉兴康晶53.32%财产份额

4.大唐联诚拟9800万元转让宸芯科技2800万股股份,受让方为中国信科集团

5.推进资产结构优化,广汽集团拟13.31亿元向控股股东转让巨湾技研股权

6.【IC风云榜候选企业149】进迭时空:布局高性能RISC-V AI CPU 助力新应用发展

1.【IPO价值观】市占率暴跌仍大幅扩产,博雷顿产能过剩风险凸显

相比乘用车造车新势力的突飞猛进,商用车造车新势力目前仍处于发展阶段,提升销量、减亏等均面临重重挑战,在现金流不断收缩的背景下,部分商用车造车新势力陆续开启IPO上市进程,计划借助资本力量实现突围,博雷顿科技股份公司(以下简称“博雷顿”)即为其中之一。

该公司今年两次冲击港交所,分析其招股书发现,两份招股书多处出现数据不一致的情况,特别是销量数据存在部分偏差,数据“被修改”背后,博雷顿正面临市占率持续走低的发展窘境,与此同时,持续扩产或将使其产能面临严重过剩的风险。

市占率暴跌,被边缘化风险凸显

博雷顿是中国新能源解决方案提供商,专注于设计、开发电动装载机、宽体自卸车等电动工程机械并使其商业化,同时设计及开发电动牵引车的动力系统成套件,并与制造商合作将该等车辆投放市场。

根据招股书,电动装载机、电动宽体自卸车、电动牵引车为博雷顿的核心产品,2021年-2023年合计营收分别为1.83亿元、3.38亿元、4.36亿元,占营收比重分别为91.05%、93.85%、94.05%,呈持续增长趋势。

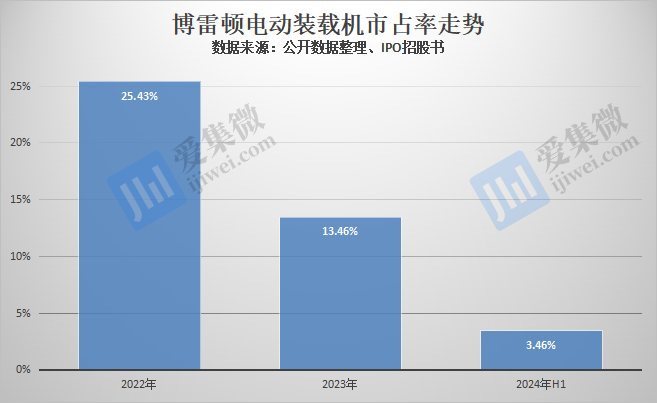

其中,销量最高的是电动装载机,2021年-2024年H1(下称“报告期”)销量分别为126台、295台、484台、177台,看似销量在持续增长,但在行业中,市占率却呈暴跌趋势。根据中国工程机械工业协会等机构数据,2022年-2024年H1,中国电动装载机销量分别为1160台、3595台、5114台,博雷顿的市占率分别为25.43%、13.46%、3.46%,呈暴跌趋势。

分析发现,目前电动装载机的增量主要依赖传统大厂贡献,如柳工今年进入交付快速增长期,单月下线600台,徐工从5月开始也进入大规模交付期,月均交付超500台,此外,临工、三一重工等传统企业也在快速起量,博雷顿与头部企业的差距正在被快速拉开,也是目前销量前十的电动装载机企业中,掉队最为明显的企业,有被市场边缘化的趋势。

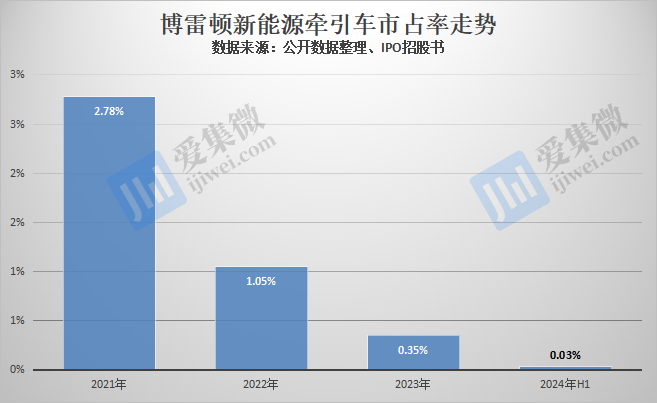

新能源牵引车方面,博雷顿的发展前景更令人担忧,报告期各期销量分别为153台、148台、66台、5台,呈持续下滑趋势,而根据公开数据,对应各期中国新能源牵引车的销量分别为5511台、14122台、18884台、15982台,呈快速增长趋势,这导致博雷顿在报告期各期的市占率分别为2.78%、1.05%、0.35%、0.03%,已被市场边缘化,博雷顿调整了牵引车产品线的发展规划,将重心转向另两条产品线。

新能源自卸车成为博雷顿发展前景较为景气的业务,旗下新能源宽体自卸车报告期各期销量分别为11台、59台、88台、104台。公开数据显示,中国对应各期的新能源自卸车销量分别为2128台、6214台、6626台、5977台,博雷顿的市占率分别为0.52%、0.95%、1.33%、1.74%,呈持续增长趋势。

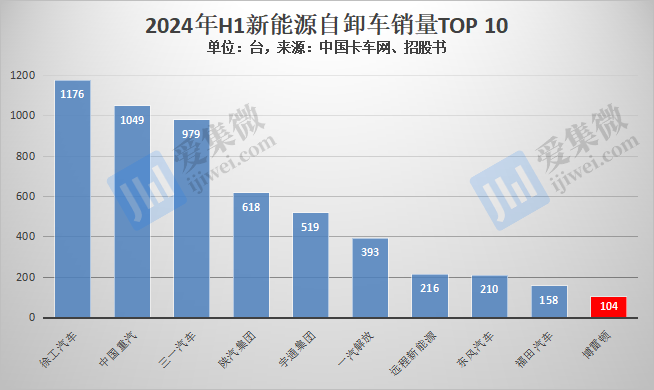

不过与同行相比,博雷顿毫无优势可言,市占率基本在头部企业中垫底。根据中国卡车网数据,今年上半年,新能源自卸车销量排名前九的企业分别为徐工汽车(1176台)、中国重汽(1049台)、三一汽车(979台)、陕汽集团(618台)、宇通集团(519台)、一汽解放(393台)、远程新能源(隶属吉利,216台)、东风汽车(210台)、福田汽车(158台),按此排名,博雷顿的104台只能排至第十位。

前述分析主要基于销量角度,而从营收来看,博雷顿在整个新能源工程机械市场的表现也并不乐观。

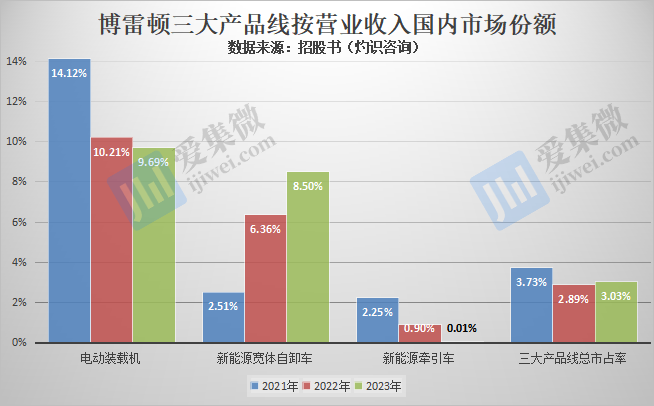

资料显示,2021年-2023年,电动装载机行业市场规模分别为6亿元、18亿元、29亿元,博雷顿比重分别为14.12%、10.21%、9.69%,电动牵引车市场规模分别为39亿元、87亿元、98亿元,博雷顿占比分别为2.25%、0.9%、0.01%;两大业务市占率均在持续下滑且不及销量的市占率高;电动宽体自卸车市场规模分别为4亿元、12亿元、17亿元,博雷顿占比分别为2.51%、6.36%、8.5%。

总体上,2021年-2023年,博雷顿三大产品线合计营收占对应行业总市场规模的比重分别为3.73%、2.89%、3.03%,整体呈下降趋势且处于低位徘徊。如果从中国新能源工程机械市场规模角度分析,博雷顿三大产品线的占比更低,2021年-2023年分别为0.51%、0.88%、0.95%,均不足1%。

新工厂投产,产能利用率面临暴跌可能

在传统大厂的竞争压力下,博雷顿三大产品线突围困境重重,即便如此,其还在不断扩大产能,导致其未来产能利用率面临较大的过剩风险。

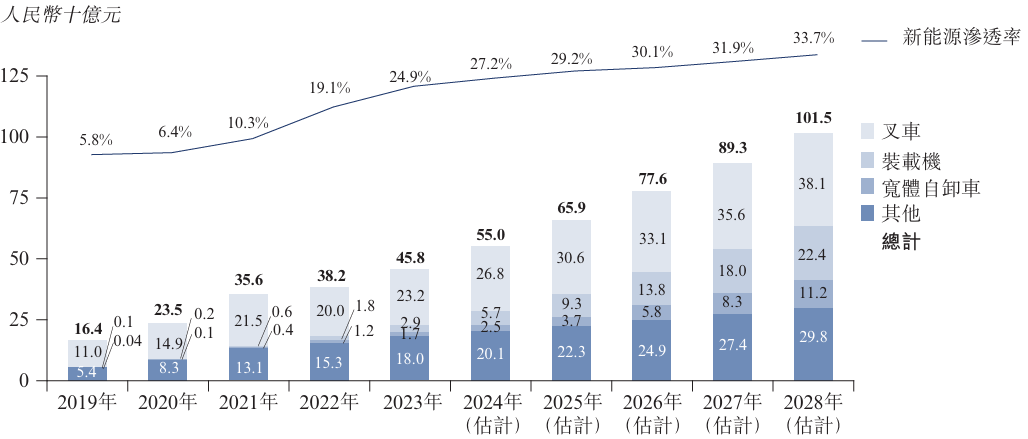

根据灼识咨询数据,2020年是中国主要工程机械营收的高峰期,该年度市场规模达3672亿元,但近几年受大环境影响,主要工程机械市场规模暴跌,2022年仅为1841亿元,虽然灼识咨询预测未来几年会逐步恢复增长,但预计到2028年也仅为3012亿元,仍无法达到高峰期表现。

不过与乘用车市场类似,主要工程机械行业正加速从传统的燃油动力向电动、燃料、混合动力等新能源方向发展,新能源主要工程机械市场规模有望从2022年的382亿元提升至2028年的1015亿元,其中装载机有望从2022年的18亿元提升至2028年的224亿元,宽体自卸车有望成2022年的12亿元提升至2028年的112亿元,替代空间充裕。

2019年至2028年中国新能源主要工程机械市场规模(来源:招股书-灼识咨询)

在此背景下,博雷顿近年来积极布局,计划通过提高内部生产能力及采用数字化及自动化技术提高制造效率,采用混合制造方法,结合内部生产与外部合作的方式,以实现销量、业绩双增长,但能否抓住市场机遇仍未可知。

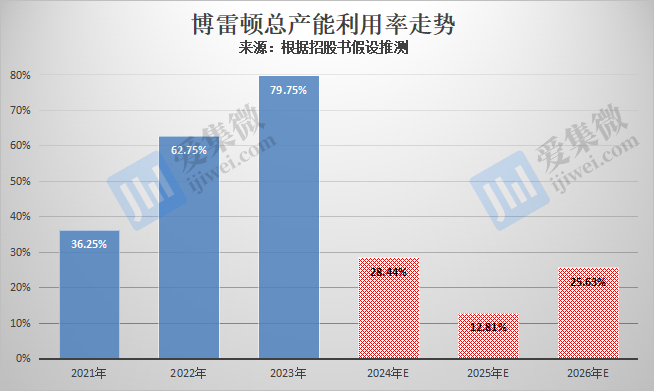

其中,博雷顿于2020年8月开始经营枣庄工厂并生产电动装载机,报告期各期,枣庄工厂年产能分别为600台、600台、600台、300台,产量分别为258台、413台、336台、316台,产能利用率分别为43%、68.8%、56%及105.3%,仅今年上半年实现满产。

博雷顿还于2022年9月之前,曾在上海一家制造厂进行电动宽体自卸车及牵引车动力系统成套件的制造,并自2022年10月开始将该等动力系统成套件的制造搬迁至余姚工厂。报告期各期,上海工厂和余姚工厂动力系统成套件年产能分别为200套、200套、200套、100套,产量分别为160套、189套、159套、61套,利用率分别为80%、94.5%、79.5%及61%,整体呈下滑趋势。

博雷顿同步加快新产能建设,已取得位于湖北武汉、浙江兰溪及湖南湘潭三幅地块的土地使用权,占地面积分别约为66,642平方米、94,125平方米及82,061平方米。

其中,湖北武汉的土地用于建造第二装载机制造工厂,该工厂于2024年8月开始投产,年设计产能达到5000台。目前博雷顿正在位于浙江兰溪的土地上建设另一家装载机制造工厂,湖南湘潭宽体自卸车制造及组装工厂的建设工作也在推进中。根据计划,浙江兰溪工厂预期于2025年竣工,年设计产能为5000台;湖南湘潭工厂预期于2025年开始营运,年设计产能为2000台。

这意味着,至2025年,博雷顿将形成装载机产能10600台/年,宽体自卸车产能2000台/年,动力系统成套件产能200台/年,合计12800台/年。

博雷顿现有产能及扩产情况(单位:台,来源:招股书)

根据披露数据,博雷顿今年上半年电动装载机同比增速为30.15%、宽体自卸车产能利用率为105.3%,牵引车同比增速为-85.71%,以此计算,三大产品全年销量预计分别为630台、181台、9台,预测2024年总销量为820台,若2025年、2026年总销量均同比增长100%,再假设产销率均为100%,由此推测,博雷顿2024年-2026年总的产能利用率分别为28.44%、12.81%、25.63%,大幅低于报告期内产能利用率。

事实上,博雷顿如上2024年-2026年产能利用率是建立在理想状态下的推测,而该公司并未披露其未来业绩预期,也未披露在手订单情况。而传统设备商已先一步进入爆发式增长期,这意味着,博雷顿未来面临的竞争压力越来越大,存在产销量、市占率继续低位徘徊的可能,或导致其自今年起出现严重的产能过剩风险。

2.【IPO一线】功率半导体检测设备供应商飞仕得科创板IPO终止

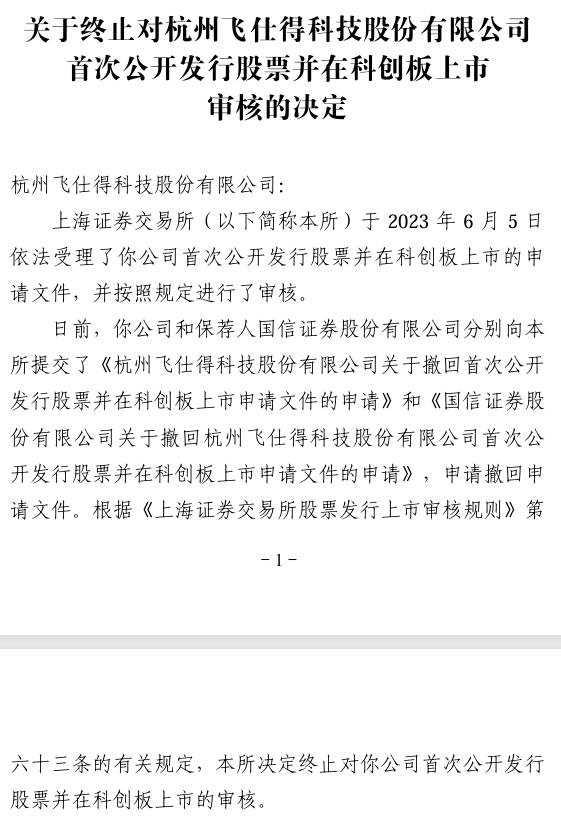

12月2日,上交所网站披露《关于终止对杭州飞仕得科技股份有限公司(以下简称“飞仕得”)首次公开发行股票并在科创板上市审核的决定》。

飞仕得于2023年6月5日科创板IPO获受理,该公司专注于功率系统核心部件及功率半导体检测设备的研产销,并提供相关技术服务。其中,功率系统核心部件产品包括功率器件驱动器、功率模组,功率半导体检测设备产品包括功率半导体实验室检测设备等。

近两年来,随着下游市场需求的扩大,飞仕得收入规模稳步提升。据招股书披露,2020年至2022年,飞仕得营业收入分别为1.64亿元、1.8亿元、2.91亿元;同期净利润为6306.76万元、5149.56万元、8061.73万元,呈先降后升趋势。

另据问询回复显示,2021年至2023年,飞仕得的营收分别为1.79亿元、2.91亿元、3.2亿元。其中,2021年营收两次披露数据相差124.34万元,2022年营收数据也存在差异。

此外,飞仕得2020年营业收入申报财务报表比原始财务报表多106.25万元,营业成本申报财务报表比原始财务报表少916.53万元等。

对如上数据不统一的问题,此前上交所要求飞仕得对申报财务报表与原始财务报表涉及差异调整的具体事项、内容和理由予以逐项说明,说明相关项目截止性或重分类调整的具体原因、依据及合规性,说明对损益的影响、涉及纳税义务的处理与履行情况。并请保荐机构、申报会计师对上述事项进行核查并发表明确意见。

据了解,飞仕得的审计机构为天健会计师事务所。2019年至今,天健会计师事务所受到来自上交所、广东证监局、浙江证监局、福建证监局、湖南证监局等数十起金融监管处罚。其中,2023年11月,深交所公布对申报创业板IPO的科都电气及天健会计师事务所采取书面警示的自律监管措;今年4月,浙江证监局发布了《关于对天健会计师事务所(特殊普通合伙)及注册会计师吕瑛群、耿振、皇甫滢采取出具警示函措施的决定》。

日前,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,提出强化发行上市全链条责任,进一步压实发行人第一责任和中介机构“看门人”责任,建立中介机构“黑名单”制度,坚持“申报即担责”,严查欺诈发行等违法违规问题。

日前有投资者表示,“飞仕得财务数据数据对不上可能是其提供的财务数据有问题,在审核严把关的当下,或将面临IPO终止风险。”

3.【每日收评】集微指数跌2.17%,立昂微拟4.69亿元收购嘉兴康晶53.32%财产份额

12月3日,沪指涨0.44%,深证成指跌0.4%,创业板指跌0.44%。成交额超1.7万亿,非金属材料、房地产、银行、物流、软件开发板块涨幅居前,半导体、食品饮料、游戏、能源金属、航空机场板块跌幅居前。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中36家公司市值上涨,润欣科技、赛微电子、南大光电等公司市值上涨;80家公司市值下跌,中科曙光、敏芯股份、芯源微等公司市值下跌。

申万宏源认为,展望后市,中央经济工作会议前是有利于反弹的窗口。反弹波段中或有三大特征:一是短期是政策布局可以作为主要矛盾的最后阶段,国内完成政策布局,验证期自然开始,彼时风险偏好可能再受抑制。二是短期行情还只是反弹。三是反弹与交易性资金活跃同步,主题活跃、小盘成长风格占优的特征不变。配置方面,反弹的结构演绎形式可能还是“顺周期搭台,成长唱戏”。现阶段A股最重要的顺周期资产是核心消费。财政发力预期下,短期股价可能有弹性。但交易性资金活跃度更高,仍是反弹边际交易资金,这对应主题活跃,小盘成长风格占优仍是核心市场特征。

全球动态

周一,美股三大指数仅道指跌。标普500指数收涨14.77点,涨幅0.24%,报6047.15点。与经济周期密切相关的道指收跌128.65点,跌幅0.29%,报44782.00点。科技股居多的纳指收涨185.78点,涨幅0.97%,报19403.95点。

“科技七姐妹”普涨。特斯拉收涨3.46%,Meta Platforms涨3.22%,微软涨1.78%,谷歌A涨1.5%,亚马逊涨1.36%。苹果涨0.95%,英伟达涨0.27%。

中概股方面,名创优品收涨14.04%,大全新能源收涨6.94%,小鹏汽车收涨5.31%,B站收涨3.91%,美团ADR收涨3.21%,知乎收涨3.06%,新东方收涨2.74%,拼多多收涨2.51%,极氪收涨2.26%,老虎证券收涨1.9%,百度收涨1.73%,房多多收涨0.05%,网易收涨1.59%,携程网收涨0.93%,京东收涨0.24%,而蔚来收跌1.79%,唯品会收跌0.51%,理想汽车收跌3.72%,阿里巴巴收跌1.63%。

个股消息/A股

立昂微——12月2日,立昂微发布公告称,控股子公司金瑞泓微电子(衢州)有限公司拟通过竞价摘牌方式收购嘉兴市政府股权投资基金有限公司、嘉兴市南湖红船产业基金投资有限公司、嘉兴科技城高新技术产业投资有限公司在浙江产权交易所嘉兴分中心公开挂牌的公司联营企业嘉兴康晶半导体产业投资合伙企业(有限合伙)合计36.6667%的财产份额。

大唐电信——12月2日,大唐电信发布公告称,公司控股子公司大唐联诚信息系统技术有限公司将所持有的宸芯科技股份有限公司2,800万股股份以非公开协议转让的方式转让给公司控股股东中国信息通信科技集团有限公司,转让价格为9,800万元。本次交易预计大唐电信实现投资收益约7,000万元。

光洋股份——12月2日,光洋股份发布公告称,公司基于未来发展战略规划及业务发展需要,拟与安徽黄山高新技术开发区管理委员会签订《项目投资协议书》,在安徽省黄山高新区内拍取面积100亩土地使用权用于建设年产6000万套高端新能源汽车及机器人用精密零部件项目,以公司全资子公司黄山光洋传动科技有限公司为投资建设主体。

个股消息/其他

Credo——12月2日,Credo公布了截至2024年11月2日的2025财年第二季度财务业绩。据报告,Credo第二季度营收7200万美元,环比增长20.6%,同比增长63.6%;毛利率为63.2%,运营费用为5390万美元,净亏损4.2万美元,摊薄后每股净亏损0.03美元;期末现金和短期投资余额为3.83亿美元。

英伟达——12月3日消息,据报道,随着人工智能技术的迅猛发展,高性能计算芯片的需求持续激增,英伟达推出的GB200芯片备受瞩目。供应链内部人士透露,目前GB200芯片在背板连接设计方面遇到了严重问题。

苹果——苹果一名员工入禀加州州法院,指控公司违法监察员工个人设备及iCloud账户,同时禁止员工讨论薪酬及工作环境。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报4386.26点,跌97.46点,跌幅2.17%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

4.大唐联诚拟9800万元转让宸芯科技2800万股股份,受让方为中国信科集团

12月2日,大唐电信发布公告称,公司控股子公司大唐联诚信息系统技术有限公司(以下简称“大唐联诚”)将所持有的宸芯科技股份有限公司(以下简称“宸芯科技”)2,800万股股份以非公开协议转让的方式转让给公司控股股东中国信息通信科技集团有限公司(以下简称“中国信科集团”),转让价格为9,800万元。本次交易预计大唐电信实现投资收益约7,000万元。

本次交易的目的和原因:进一步聚焦“安全芯片+特种通信”主业,同时有利于中国信科集团优化调整下属公司宸芯科技的股权结构。

资料显示,中国信科集团控股股东为国务院国有资产监督管理委员会,中国信科集团2022年末资产总额为12,075,265.14万元,归母净资产为3,379,587.03万元,2022年度营业收入5,285,563.28万元,净利润210,378.26万元。中国信科集团2023年末资产总额为12,846,124.53万元,归母净资产为3,637,524.04万元,2023年营业收入5,408,392.61万元,净利润183,969.02万元。

2019年12月,由中国信科集团、联芯科技有限公司、大唐联诚等十家公司共同出资设立宸芯科技有限公司。2022年10月28日,宸芯科技有限公司整体变更为股份有限公司,并更名为宸芯科技股份有限公司。宸芯科技为中国信科集团的控股子公司,是大唐电信的控股子公司大唐联诚的参股公司。

2024年9月26日,全国中小企业股份转让系统有限责任公司出具《关于同意宸芯科技股份有限公司股票公开转让并在全国股权系统挂牌及定向发行的函》,宸芯科技于2024年12月2日挂牌公开转让。宸芯科技在新三板挂牌的同时向中国信科集团以3.5元/股的价格定向发行4,571.4286万股普通股、募集资金16,000万元。

截至12月2日,本次增资已完成,目前尚未完成工商变更登记手续。截至12月2日,宸芯科技股本为196,773.47万股,大唐联诚持股比例为7.66%,持股数量150,681,499股。

5.推进资产结构优化,广汽集团拟13.31亿元向控股股东转让巨湾技研股权

12月3日,广汽集团发布公告称,公司于今日审议通过了《关于转让参股公司部分股权的议案》,同意公司按评估价格将其持有的巨湾技研15.82%的股权转让给本公司控股股东广汽工业集团,按照评估值对应转让对价约为111,849.61万元;公司全资子公司广汽资本按评估价格将其持有的巨湾技研3%的股权转让给广汽工业集团,按照评估值对应转让对价约为21,211.49万元。

本次转让完成后,广汽集团将不再直接持有巨湾技研的股权,仍通过全资子公司广汽资本间接持有其15.6%的股权;同时根据协议约定,广汽资本将不再具有巨湾技研的董事、管理层提名权,不再对巨湾技研构成重大影响。依据会计准则相关规定,公司通过广汽资本所持有的巨湾技研剩余股权将作为金融资产以公允价值进行核算。

广汽集团表示,通过本次交易,公司进一步优化整合新能源动力电池领域的投资资产,有助于进一步优化公司资产结构和资源配置,提升管理效率,对后续主业发展及转型升级提供有力支撑,符合公司的战略发展方向。

本次交易是公司结合自身发展规划及产业布局,主动对现有参股投资资产进行的优化整合,以提高资源、资金投资效率。董事会认为广汽工业集团受让标的股权不构成违反同业竞争承诺,并同意本次股权转让事项。

6.【IC风云榜候选企业149】进迭时空:布局高性能RISC-V AI CPU 助力新应用发展

【编者按】自2020年举办以来,IC风云榜已成为半导体行业的年度盛事。今年新增12项奖项,共设39项大奖,进一步关注半导体投资与退出、科技前沿领域贡献、项目创新以及技术“出海”与拓展。评委会由超过100家半导体投资联盟会员单位及500+行业CEO组成。获奖名单将于2025半导体投资年会暨IC风云榜颁奖典礼上揭晓。

【候选企业】进迭时空(杭州)科技有限公司(以下简称:进迭时空)

【候选奖项】年度RISC-V技术创新奖

RISC-V架构凭借着开放性、设计的简洁性以及功耗的优势迅速走向大众视野,有望成为下一代广泛应用的CPU架构,这一广阔的市场吸引了众多厂商入局,进迭时空便是优秀厂商代表之一。

进迭时空是一家基于新一代RISC-V架构的计算生态企业,成立于2021年11月,布局高性能RISC-V CPU核、AI-CPU核、AI CPU芯片、软件系统等全栈计算技术,提供端到端的计算系统解决方案,致力于以RISC-V新CPU构建面向大模型新AI时代的最佳原生计算平台,助力AI PC、机器人等新应用的发展。

进迭时空迅速得到了行业的认可,担任中电标协RISC-V工委会副会长单位,也是RISC-V国际基金会、全球RISC-V软件研发计划“RISE”、北京开源芯片研究院的高级会员(会员)单位。

值得一提的是,进迭时空大获认可的背后离不开强大的资本支持和自身的技术创新。从投资阵容来看,进迭时空获得了包括君联资本、经纬创投、联想创投、北京国管资本顺禧基金、余杭国投、余杭金控、耀途资本、万物资本、真格基金等知名机构和个人的投资。

从技术创新来看,进迭时空的核心产品RISC-V AI CPU在传统CPU架构基础上,通过RISC-V扩展特色AI指令,在CPU内提供融合AI算力,解决了AI部署通用性的业界难题,能快速部署所有AI算法,为大模型AI本地化提供原生计算平台。目前,进迭时空已推出全球首个8核RISC-V AI CPU芯片K1,服务客户实现了首个RISC-V空间计算模组,提供双目VSLAM和半稠密点云感知能力,被广泛应用于机器人、无人机的空间定位和环境理解等场景。K1芯片服务客户实现本地大模型声纹语义识别,将客户大模型开发和部署周期从3个月降低为3天,用于智能会议转写、智能家居等人机语音交互场景。K1作为国内RISC-V标志性成果,荣获2024年“中国芯”优秀技术创新产品奖。

进迭时空的实践表明,RISC-V作为开源开放的下一代计算架构,以通用CPU核为基础,结合少量DSA定制和大量微架构创新,不仅具备完整CPU功能,更拥有强大的原生AI算力,可为端侧大模型落地应用提供全新的解决方案。

2025半导体投资年会暨IC风云榜颁奖典礼将于2024年12月举办,奖项申报已启动,目前征集与候选企业/机构报道正在进行,欢迎报名参与,共赴行业盛宴!

【年度RISC-V技术创新奖】

随着新型算力需求激增,RISC-V发展迎来蝶变,即将进入应用爆发期,“IC风云榜-年度RISC-V技术创新奖”表彰在RISC-V生态中做出特殊贡献的企业和机构,扩大品牌影响力,助力企业发展加速度。

【报名条件】

1、申报企业/产品需要使用RISC-V架构,且已在产品中应用,提供产品应用证明;

2、对该项技术进行过报道宣传,推动提升RISC-V生态建设。

【评选标准】

1、评委会由“半导体投资联盟”超100家会员单位及数百位半导体行业CEO共同组成;

2、每位评委限投5票,最终按企业得票数量评选出“年度RISC-V技术创新奖”。