据WSTS 报告称,2024 年第三季度半导体市场增长 1660 亿美元,较 2024 年第二季度增长 10.7%,这是自八年前 2016 年第三季度 11.6% 以来的最高环比增幅。此外,2024 年第三季度同比增长 23.2%,是自 2021 年第四季度 28.3% 以来的最高同比增长。

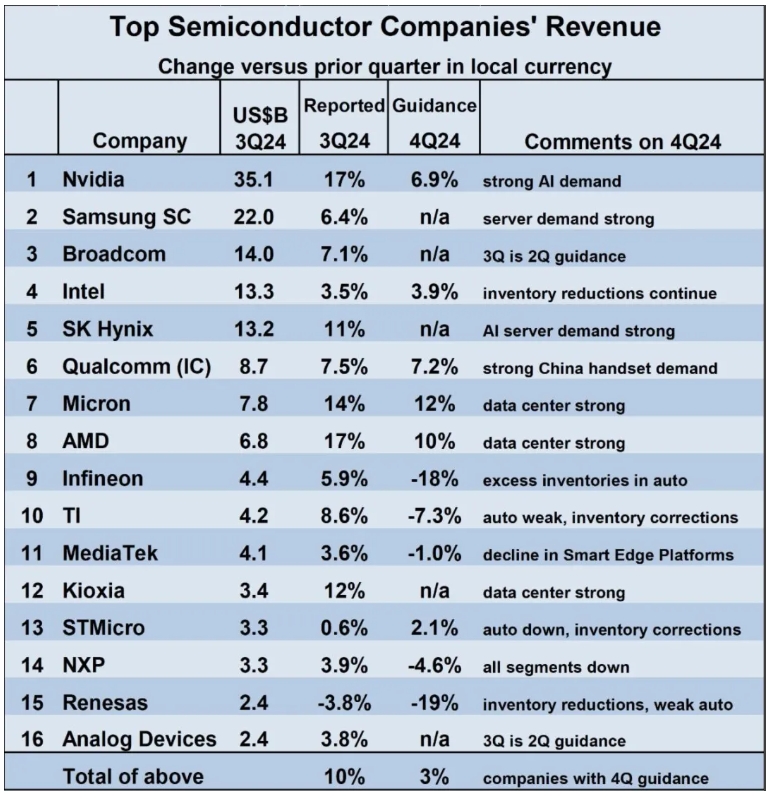

在各大企业方面,凭借在 AI GPU 领域的实力,英伟达仍是 2024 年第三季度最大的半导体公司,营收达 351 亿美元。三星半导体以 220 亿美元的收入位居第二,AI 服务器内存被认为是主要的收入驱动因素。博通位居第三,其 2024 年第三季度的预期为 140 亿美元,AI 半导体倍成为重要增长动力。此外,英特尔和 SK海力士位列前五。

在下游应用领域方面,机构预测2024年现状和2025 年前景喜忧参半。根据 IDC 的数据,人工智能将推动 2024 年服务器美元强劲增长至 42%,2025 年仍将增长 11%,而智能手机和个人电脑均从 2023 年的下滑中恢复到 2024 年的增长。IDC 预计, 2025 年智能手机和个人电脑的增长率将保持在低个位数。此外,标普全球移动指数显示,由于疫情后的复苏,2023 年轻型汽车产量强劲增长 10%。 2024 年产量将下降 2.1%,预计 2025 年产量将小幅回升至 1.8% 的增长。

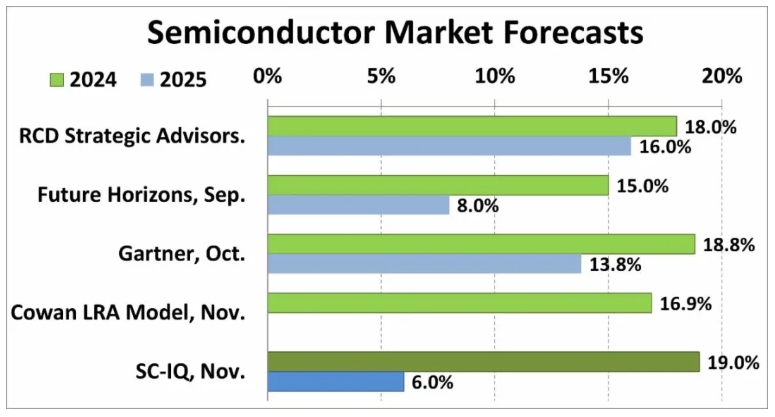

在对2024 年和 2025 年全球半导体市场的预测方面,Future Horizons 对 2024 年的预测在 15% ,与Semiconductor Intelligence (SC-IQ) 的预测之间趋于一致。但在2025 年的预测方面,RCD Strategic Advisors 和 Gartner 预计增长率将略低于 2024 年,分别为 16% 和 13.8%。Semiconductor Intelligence 则预计 2025 年的增长率将显著放缓,仅为 6%。此外,Future Horizons 也预计增长率将放缓至 8%。总体上,各机构对2024年全球半导体市场的预测较2025年更为乐观。