随着并购六条、科创板八条的出台,整个半导体行业对并购整合充满期待。当前市面上有一部分由于门槛太高还未来得及上市的“遗珠”,正积极找寻同业巨头之间强强联合的机会,以实现双方实力的共同补强。对企业来说,充分把握中央及地方监管机构支持上市公司并购重组、加强产业整合的政策导向,紧握市场机遇,并结合自身实际情况适时通过资产重组、投资和并购等方式整合优质资源,以实现高质量的协同发展,不仅是提升企业竞争力的关键,也是优化产业结构的重要途径。

晶丰明源(688368.SH)11月4日晚间发布关于重大资产重组预案的相关公告,公司拟通过发行股份、可转换公司债券及支付现金的方式向广州玮峻思、智合聚信、锦聚礼合、智合聚德、智合聚成等50名交易对方购买其合计持有的四川易冲科技有限公司(下称“易冲科技”)100%股权,并募集配套资金。

据了解,易冲科技成立于2016年,在无线充电领域深耕近十年,已发展成为无线充电芯片全球头部企业。易冲科技是无线充电协议制定方之一,引领无线充电技术趋势,积累了大批优势技术,开发了包括世界首个Qi标准下多线圈高能无线充电系统、0~80W功率手机广泛使用的小感量系统架构等,持有Qi核心技术专利15项,在异物检测、工作频率拓展、高速数据通讯、电磁干扰等方向有多个核心技术和重点专利布局。近年来,公司依托领先的技术团队、凭借在无线充电领域多年技术积累,已挺进电荷泵快充、充电管理芯片等有线充电市场和技术难度更高的汽车电源管理芯片市场。2023-2024年,易冲科技相继上榜四川省新经济企业100强和中国潜在独角兽企业等榜单,其技术实力和高成长性可见一斑。

易冲科技创始团队来自清华大学,曾任职国内外知名公司,易冲科技还引进了多家业内知名公司的优秀技术人才,团队核心成员均为业内资深专家,共同组成一支高质量的管理研发团队。董事长兼总经理潘思铭本科就读于清华大学电机系,后赴美攻读硕博学位,曾任职于苹果、思科等知名科技企业,是IEEE高级会员。易冲科技至今已完成多轮融资,集结了上汽集团、吉利资本、蔚来资本、国科投资、世界先进(VIS)、华天科技等30多家顶尖投资机构。

买方晶丰明源是国内领先的电源管理芯片及控制驱动芯片设计企业之一,专注于LED照明电源芯片、AC/DC电源芯片、电机控制驱动芯片和DC/DC电源芯片的研发和销售。同时,晶丰明源也拥有多次并购经验,是一级市场的活跃投资人,近年来围绕公司战略规划展开了一系列产业并购,先后将上海莱狮半导体、上海芯飞半导体、凌鸥创芯等公司揽入怀中,通过收购和投资拓宽业务版图。

晶丰明源与易冲科技同为集成电路芯片设计头部企业之一,产品所需外协加工如晶圆制造、封装测试等供应链既有重合又有互补。本次并购整合完成后,双方集中采购规模上升,共享工艺平台、优化供应链管理能力,在采购端将获得更高的议价能力及资源支持。易冲科技长期积累的满足全球头部客户要求的高品质供应链、车规级产品供应链及海外供应链,将为晶丰明源产品和市场全球化拓展提供强有力的补充和支持。

标的公司全方位补足晶丰明源产品矩阵

易冲科技是国际领先的无线充电联盟(WPC)创始成员和超级会员。在2020年1月,易冲科技与GE、Philips、Robert Bosch联合发布Qi协议标准(移动设备行业最常用的协议标准)的无线充电专利池,此后陆续加入专利池的还包括Intel、Panasonic、WiTricity等。作为Qi协议标准参与制定方之一,易冲科技对无线充电协议标准有深刻的理解和前瞻性判断,在研发及向市场推出产品的进展上具有无可比拟的领先性。

无线充电芯片指的是用于无线充电技术的电子芯片,是在无线充电系统中与充电器和设备之间进行通信和控制的关键。由于无线充电芯片在设计制造环节,需要将功率器件、高速/高精度模拟电路和大规模数字电路进行高度集成,以实现提高充电效率、保证充电的安全性、系统高可靠性及实用性等需求,因而其技术壁垒较高。

全球无线充电市场规模正持续大幅增长,中国无线电协会数据显示,当前,全球无线充电市场规模持续扩大,2016年全球无线充电市场规模为9.48亿美元;2022年达到15.64亿美元;初步统计2023年市场规模为19.49亿美元,2016-2023年期间年复合增长率为24.6%。驱动无线充电芯片市场增长的主要因素是手机轻量化和无孔化趋势的加深,以及无线充电向可穿戴、车载、工业等场景的不断渗透。易冲科技无线充电产品的核心技术和产品性能与国际大厂并驾齐驱甚至有所超越,已经取代了相当部分的国际大厂市场份额,已成功进入三星、荣耀、联想、小米、vivo、OPPO、魅族、传音、Goolge 等知名手机品牌,并成为众多知名手机厂商无线充电产品的主要供应商,助力无线充电芯片产品的国产替代及出海战略。

未来,随着无线充电技术的不断进步,除了消费电子和汽车领域,无线充电技术在医疗、航空航天、军事等领域的应用也在不断探索和拓展,这都将为无线充电芯片市场带来新的增长机会,也势必会让易冲科技的整体布局极具想象空间。

值得一提的是,易冲科技作为一家具有前瞻性技术的公司,近年来在电源管理芯片领域快速发展,市场影响力日益增强,产品矩阵已拓展到电荷泵快充芯片、充电管理芯片、电池管理芯片、通用电源芯片等有线充电链路芯片,通过不断扩宽产品的边界,向客户提供了充电链路全流程、多样化解决方案。易冲科技推出的超大功率电荷泵快充芯片,已在荣耀、联想moto等知名品牌机型上量产。同时,通用模拟类芯片部分产品已进入高通手机平台、Intel笔记本平台的参考设计方案。晶丰明源通过此次收购,可以为下游客户提供更全面的产品组合方案,有助于提升自身的技术实力和业务规模。

在应用领域方面,易冲科技近年来将产品线拓展至汽车电子领域,并购将有利于晶丰明源扩大汽车领域整体销售规模,增强市场竞争力。收购后对晶丰明源汽车电子产品线完成协同补足,扩大市场占有率。易冲科技是国内少数成功量产汽车智能前大灯驱动芯片的供应商之一,在汽车市场可与国际大厂直接竞争,打破了海外厂商的长期垄断并实现国产替代。

易冲科技拥有多年手机充电电源管理芯片和智能汽车前大灯LED驱动芯片设计经验,而晶丰明源的核心技术在于AC/DC、电机控制及预驱、高低压BCD工艺等领域。本次交易完成后,晶丰明源将快速扩充研发队伍,双方相互交流融合,提升研发实力,实现技术融合和商业创新。

在工艺融合方面,晶丰明源自2014年组建自研工艺团队,目前自研的第五代700V-BCD高压工艺平台已实现量产,极具性价比优势,在此基础上的第六代高压工艺技术也已处于研发收官阶段,另有0.18μm40V BCD低压工艺平台已成功研发并量产,65nm 40V BCD低压工艺平台处于研发中。完成并购整合后,易冲科技可以充分利用晶丰明源工艺平台,加快产品开发,补强产品性能、成本等竞争优势,并可融合易冲科技积累的低压BCD工艺能力,提供更强有效的产能及工艺保障。

在市场拓展方面,易冲科技产品得到下游客户广泛认可,各类芯片产品应用于三星、荣耀、联想、小米、vivo、OPPO、魅族、传音、Google等品牌手机及其生态系统中,Meta、戴森、Bose、哈曼、B&O、Mophie、Belkin、JBL、耐克等品牌的消费电子产品中,以及比亚迪、奔驰、大众、丰田、吉利、奇瑞、蔚来、问界、小鹏、理想、长安、红旗等品牌汽车产品中。

由此可见,完成此次并购,晶丰明源可以和易冲科技共享客户资源,加速业务开拓,提高市场竞争优势,扩大整体销售规模,助力晶丰明源跻身模拟芯片龙头行列。

易冲营收增速显著高于同行,强强联合增强国际竞争力

此前在2023年,晶丰明源收购凌鸥创芯股权,为当年度业绩带来正向效果。2023年凌鸥创芯实现销售收入1.76亿元,净利润0.53亿元。其中,公司合并报表计入销售收入1.40亿元,计入净利润0.32亿元。2023年晶丰明源合计实现营收13.03亿元。

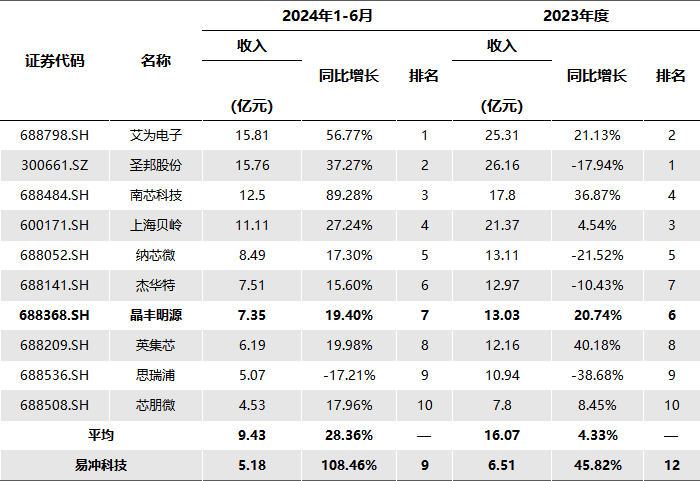

易冲科技经营数据显示,其2023年及2024年1-6月的营业收入同比增长45.82%、108.46%至6.51亿元、5.18亿元,收入增长速度显著高于同行业可比上市公司,具备较强的成长性。与A股电源管理及信号链芯片上市公司相比,按照2024年1-6月销售规模计算,易冲科技已名列前十。在此次官宣并购的同日,晶丰明源披露三季报,前三季度公司实现营业总收入10.88亿元,同比增长18.78%,本次交易后晶丰明源合并口径销售规模有望进入A股电源管理及信号链芯片上市公司前三。

注:易冲科技财务数据未经审计。

值得一提的是,易冲科技在海外的销售营业额正逐年攀高,目前在北美、韩国/日本、欧洲均有本地业务和支持团队。同时,海外团队利用已有的渠道资源和口碑,继续拓展业务机会,除了消费电子领域外,在汽车前装领域也有不错的进展。

易冲科技在产品上的差异化及前瞻性布局在未来势必会帮助晶丰明源消除内卷实现共赢,通过整合获取专利并扩大生产线,借此快速提升产品品质和产品种类,将品牌和渠道优势快速放大。

总的来看,晶丰明源收购易冲科技的决定并非偶然,而是其战略布局的一部分。本次交易将提升晶丰明源“硬科技”属性和国际化水平,夯实消费领域的市场地位和技术能力,进一步加强车规级产品的布局和突破,实现与易冲科技在客户资源、研发资源和全球供应链资源的协同,扩大上市公司整体销售规模,增强上市公司的国际竞争力。