9月12日下午,普冉半导体(上海)股份有限公司(证券简称:普冉股份,证券代码:688766)召开2024年第三次临时股东大会,就《关于公司2024年半年度利润分配预案的议案》、《关于计提2024年半年度资产减值准备的议案》、《关于使用部分超募资金增加募投项目投资额暨调整募投项目实施进度的议案》、《关于变更公司注册资本、修订并办理工商变更登记的议案》、《关于变更公司注册资本、修订并办理工商变更登记的议案》五项议案进行审议和表决。

作为该公司机构股东,爱集微参与了此次股东大会并对上述议案投出赞同票,同时就其2024年上半年经营业绩、主营业务发展以及未来产品规划等方面进行了沟通交流。普冉股份方面称,“存储+”正在驱动公司业绩快速增长,而存储产品是夯实公司发展的基石。目前,公司1Gbit产品已经量产,正在做客户导入,未来有望形成较大增长贡献。

各大小业务条线均快速增长

随着半导体行业复苏,普冉股份的经营业绩也实现快速增长。日前,普冉股份公布的2024年上半年年度报告显示,报告期内公司实现营业收入8.96亿元,同比增加4.27亿元,增长91.22%;归属于上市公司股东的净利润1.36亿元,同比增加2.14亿元且扭亏为盈。

图源:普冉股份2024年上半年年度报告

对于经营业绩的变动,普冉股份表示,主要系2024年上半年,受益于IOT、可穿戴设备、手机、智能家居等消费电子的景气度回暖、下游终端应用的功能升级以及新型终端设备的场景应用等,公司主营产品所处的市场需求相较于去年同期有所提升。同时,公司在非易失存储器产品线的完整布局和性能领先上持续稳定发挥,在既有产品的基础上大力拓展产品市场份额,同时积极推进新产品顺利量产落地。这使得公司产品出货量同比实现较大幅度提升。

至于上半年净利润同比大幅增加的原因,普冉股份称,主要系营业收入增加、期间费用、存货跌价准备计提变动的影响。此外,报告期内,公司持有华大九天的股票存在二级市场价格波动风险,其公允价值变动收益相较2023年同期减少3694.20万元。

分业务来看,普冉股份上半年实现存储系列芯片(含NORFlash、EEPROM)营收7.24亿元,同比上升70.81%,毛利率34.81%,同比上升15.32个百分点,出货量37.84亿颗,同比上升71.44%。此外,报告期内,公司实现“存储+(含MCU和VCM Driver芯片)”系列芯片营收1.72亿元,同比上升284.61%,毛利率29.24%,同比下降1.53个百分点,出货量3.73亿颗,同比上升275.36%。这显示出普冉股份各业务条线均快速增长,以及业务结构不断优化。

至于今年营收指引如何,普冉股曾于3月发布了一份限制性股票激励计划公告相关内容称,2024年公司层面业绩考核触发值为“以2023年营收为基数,2024年增长率不低于15%”,考核目标值为“以2023年营收为基数,2024年营收增长率不低于45%”。

对此,普冉股份相关的负责人表示,2023年,普冉股份实现营业收入11.27亿元,同比增长21.87%。“根据股权激励公告,45%的目标值为16.34亿元,即便下半年整个市场的需求可能面临一定的不确定性,但我们有信心并会尽最大努力达成目标。”

关于公司未来2-3年产品战略规划,普冉股份在一份投资者关系活动纪录表中称,公司未来2-3年将持续巩固NOR Flash中小容量市场,继续获取更多的市场份额;同时持续拓展大容量市场的客户导入,加速大容量产品贡献营收。此外,MCU产品线,M0+及M4内核产品将推进客户导入,提升市场渗透,促进MCU产品线对营收的贡献。EEPROM领域,公司将加速拓展工控及车规领域,同时抓住AI服务器、光模块和交换机等领域拓展客户。

将形成大容量产品破局优势

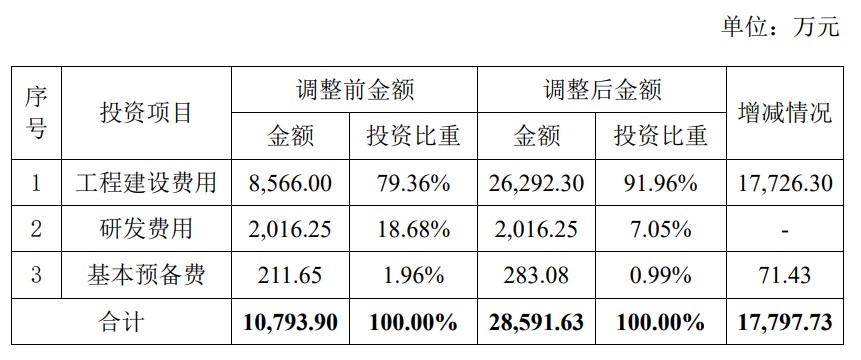

伴随着经营业绩的快速增长,普冉股份也在进一步扩大发展规划。在本次股东大会审议的《关于使用部分超募资金增加募投项目投资额暨调整募投项目实施进度的议案》中,议案内容显示,本次拟将该项目总投资额由10,793.90万元调增为28,591.63万元。资金来源为原项目募集资金10,793.90万元,本次追加投资超募资金17,797.73万元。

普冉股份称,本次项目总投资额增加主要系工程建设费用投入增加所致。随着公司业务规模的不断扩大和研发项目的日渐增多,公司计划增加可靠性实验室场地建设面积,用于提升公司研发实力,为公司产品升级迭代以及新产品、新技术研发提供支持。同时,公司需要不断进一步引进更多高端优秀人才,构建多层次人才队伍,扩大并优化公司办公及研发测试环境。

图源:普冉股份2024年第三次临时股东大会会议资料

对于公司此举是否对经营活动、研发投入等其他发展规划造成影响,普冉股份方面表示,报告期内公司研发费用较上年增加1751.36万元,增幅比例达18.68%。这一规模扩大使得销售、研发、管理人员也将有所增加。“虽然研发投入比例有所下降,但绝对值仍然在增加。另外,公司计划增加可靠性实验室场地建设主要涉及‘存储+’等相关产品。该业务自2022年推出后,几乎每年以翻番的速度在增长,后续还将保持持续增速。”

与此同时,普冉股份也在持续夯实及强化存储主营业务的发展,以使各个产品条线发展齐头并进。普冉股份方面认为,“‘存储+’业务正推动我们实现非常快速的增长,而存储产品是夯实公司发展的基石。目前,普冉股份的NORFlash、EEPROM两大产品线均位居世界第六,并且有着自身特有优势,其中包括与华力设计开发了成本低、体积小的优势产品;在上下游的流片、封测等环节拥有大量人才可改进生产工艺和提升良率等。”

普冉股份方面进一步强调,“普冉股份拥有一支非常具有韧性和奋斗努力精神的销售团队也是公司的独特优势之一。他们的市场战斗力、务实性足够强,包括对市场变化的感知,对市场前线的决策能力,例如在市场行情变化时,去如何更好的定价,保持利润空间的平衡,以及如何实现最高效化运营和毛利率改善等。这促使我们的营收和毛利水平连续六个季度都在改善。”

另据了解,在存储新品规划上,普冉股份也在不断向上扩充。据该公司曾于5月发布的一份投资者关系活动记录表显示,公司1Gbit产品已经量产,目前正在做客户导入,大容量产品所用于的领域大多为工控及车规领域,导入要求较为严格,前期导入时间较长。

普冉股份方面指出,预计大容量存储未来将对公司营收增长贡献较大。“原本我们的NOR Flash以128Mbit为分界线。其中,128Mbit以下为中小容量,占市场容量的三分之一;128Mbit为大容量存储,占市场容量的三分之二左右,但行业竞争者其实不多。而我们的优势体现在供应链的成本管控,与Fab的配合能力,以及定价策略等方面。从供应链安全与行业竞争等来看,市场也需要更多有竞争力的供应商,因此我们将有较多打开局面的机会。”