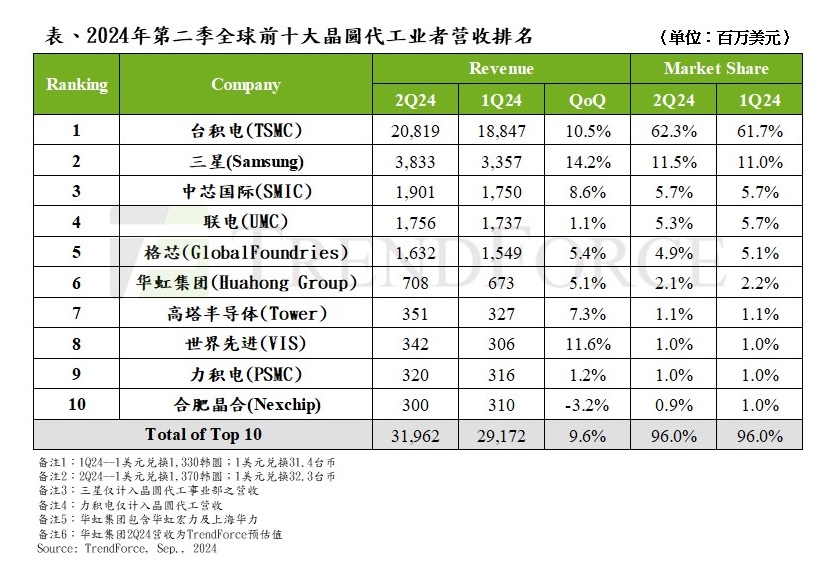

市场调查机构TrendForce(集邦咨询)数据显示,第二季度前十大晶圆代工厂产值季增9.6%至320亿美元。

集邦咨询指出,第二季度代工厂产值环比增加,主要因为中国大陆618年中消费季到来,以及消费性终端库存已回归健康水平,客户陆续启动消费性零部件备货或库存回补,推动晶圆代工厂接获急单,产能利用率显著提升。同时,人工智能(AI)服务器相关需求较强。

排名来看,前五大晶圆代工厂顺序无变化,分别为台积电、三星、中芯国际、联电、格芯。第六至十位分别为华虹集团、高塔半导体、世界先进、力积电、合肥晶合集成。其中,世界先进受惠DDI(显示驱动芯片)急单及PMIC(电源管理芯片)红利带动出货增长,排行升至第八位。值得注意的是,英特尔晶圆代工排名已经跌出前十大。

集邦咨询指出,第三季进入传统备货旺季,尽管全球总体经济状况不明朗抑制消费信心,但下半年智能手机和PC/NB(笔记本电脑)新品发布仍能在一定程度上推动SoC与周边IC需求;加上AI服务器相关HPC(高性能计算)在高速增长期,预期相关需求将持续至年底,甚至部分先进制程订单已延续至2025全年,成为支撑2024年产值增长关键动能。

集邦咨询预期,由于第三季度先进制程与成熟制程产能利用皆较前季改善,全球前十大晶圆代工产值将有望进一步增长,且季增幅有望与第二季持平。(校对/孙乐)