本周调研、数据报告看点一览(7.8—7.12)

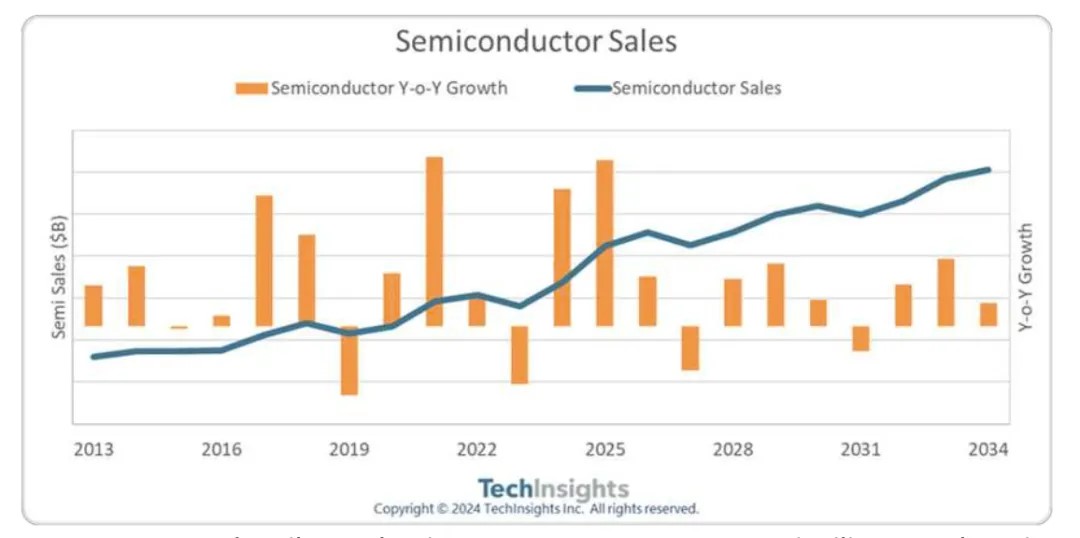

1、全球半导体销售额将在2030年破万亿美元

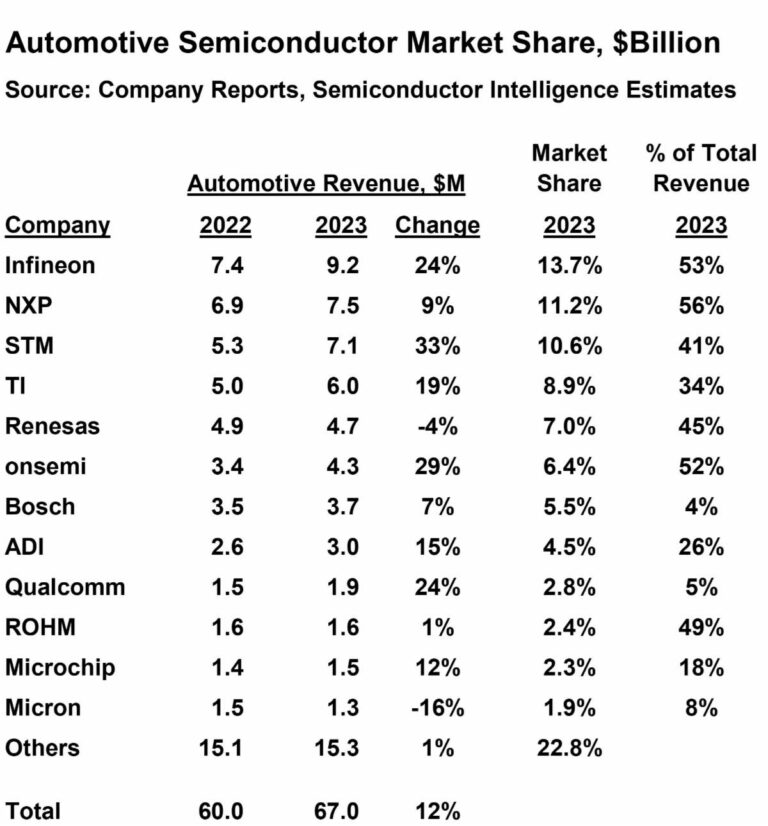

2、2023年全球汽车半导体厂商TOP12排名出炉,英飞凌居首

3、2024年全球半导体设备总销售额预计将达1090亿美元,创下纪录

4、Q1联发科5G手机市占率增至29.2%,领先苹果

5、日本32家电子元件制造商2024财年投资增长5.4%至87亿美元

6、2024上半年中国集成电路出口额5427.4亿元,同比增长25.6%

7、中国面板厂商主导大尺寸LCD电视市场,份额逾70%

8、TPCA:今年全球载板产值估达153.2亿美元年增14.8% 欣兴居龙头

9、特斯拉美国电动车市占率首次跌破50%

10、1—6月我国新能源汽车产、销量同比增长30.1%、32%

1、全球半导体销售额将在2030年破万亿美元

人工智能(AI)技术的迅猛发展正推动半导体产业,研究机构TechInsights预测,全球半导体产业销售额预计将在2030年达到1万亿美元大关;此外,预计到2034年,集成电路(IC)销售总额将达到1万亿美元。

根据机构预测,2025年半导体产业将创下增长率峰值,随后在2027年可能出现负增长,但总体将保持波动上升趋势。

机构表示,在IC各个细分市场中,DRAM(动态随机存取存储器)预计将呈现出最强劲的增长势头,未来十年的收入将翻一番以上。集成电路需求的激增与AI的广泛应用密切相关,AI推动了半导体平均销售价格(ASP)的上涨,从而提高了整体收入。

除了AI领域,机构认为其它因素也在影响半导体产业发展轨迹,比如不断扩大的数字经济、电动汽车的兴起等。

根据美国半导体行业协会(SIA)预测,2024年全球半导体销售额将达6112亿美元,同比增长15.8%;世界半导体贸易统计组织(WSTS)同样发布预测,预计这一数据增幅将达到16.0%。

2、2023年全球汽车半导体厂商TOP12排名出炉,英飞凌居首

Semiconductor Intelligence估计,2023年汽车半导体市场规模为670亿美元,较2022年增长12%。前十二大供应商占据了四分之三以上的市场份额。英飞凌是最大的汽车半导体供应商,规模为92亿美元,占市场份额的13.7%;恩智浦半导体位居第二,占市场份额的11.2%;意法半导体(ST)位居第三,占市场份额的10.6%。这三家公司占据了超过三分之一的市场份额。对于大多数公司来说,汽车业务是其总收入的重要组成部分。在前六大公司中,汽车业务的收入占比从34%到56%不等。

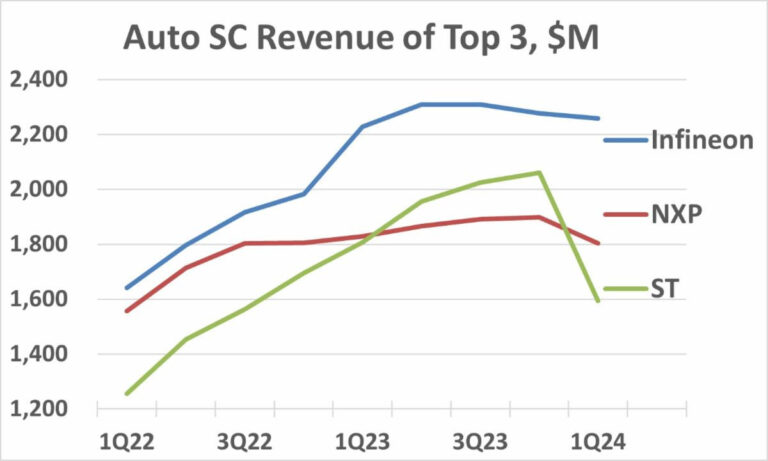

随着汽车半导体行业从疫情相关的短缺中恢复,2021年以来,该行业表现出强劲增长。然而,目前市场有放缓的迹象。前三大供应商的季度汽车半导体收入反映了这一趋势。英飞凌报告称,汽车半导体营收2022年和2023年初增长强劲,但在2023年第二季度达到顶峰,此后一直在下降。不过,英飞凌对2024年第二季度汽车收入的预期是环比增长5%。恩智浦在2023年第四季度实现了季度收入增长,但报告称2024年第一季度收入下降了5%。恩智浦2024年第一季度的报告指出,2024年上半年库存持续减少,整体汽车市场疲软。ST 2022年和2023年的季度收入增长强劲,平均增长7%。这一增长趋势在2024年第一季度结束,当时ST报告其汽车收入下降了23%,并称进入了“减速阶段”。

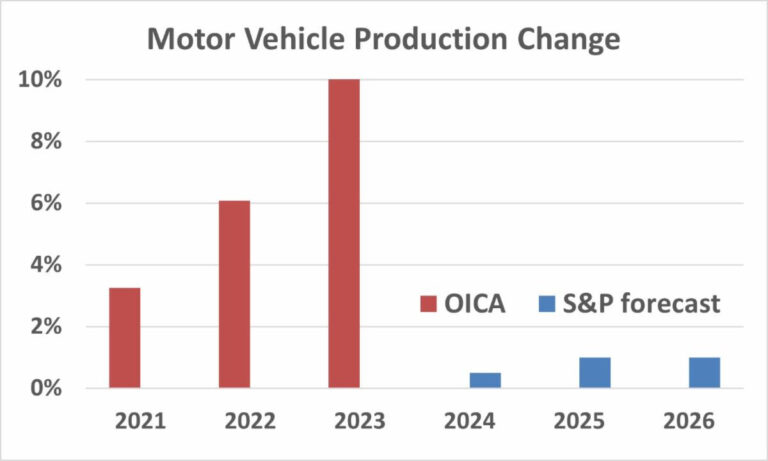

根据国际汽车制造商组织(OICA)的数据,2023年汽车产量为9350万辆,较2022年增长10%。这是自2010年从2008-2009年大衰退中复苏以来最强劲的产量增长(26%)。2023年的9350万辆汽车产能,仍低于2017年9730万辆的历史最高水平。该行业在2018年和2019年经历了适度下滑,随后在2020年因疫情相关的停工而下降了15.4%。然而,似乎大部分被压抑的汽车需求已经得到满足。标普(S&P Global Mobility)在2024年4月预测,未来三年轻型汽车产量将增长0%至2%之间。标普预测范围的中点显示在下表中。

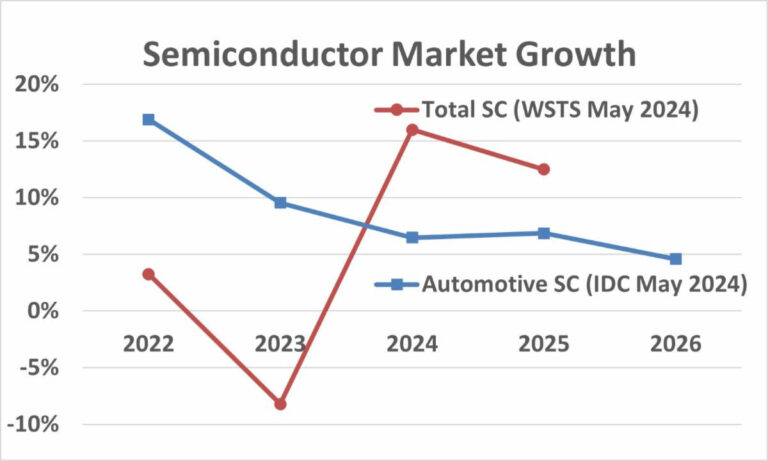

在2021年疫情后强劲复苏、实现26%的增长后,过去两年整体半导体市场一直表现疲软。据WSTS称,半导体市场在2022年仅增长3.3%,2023年下降8.2%。WSTS在2024年5月预测,2024年将强劲增长16.0%,2025年将增长12.5%。汽车是过去两年半导体市场唯一的亮点,IDC估计,汽车半导体在2022年增长17%,在2023年增长10%。IDC在2004年5月的预测中称,未来三年汽车半导体市场的增长将放缓至5%至7%的区间。

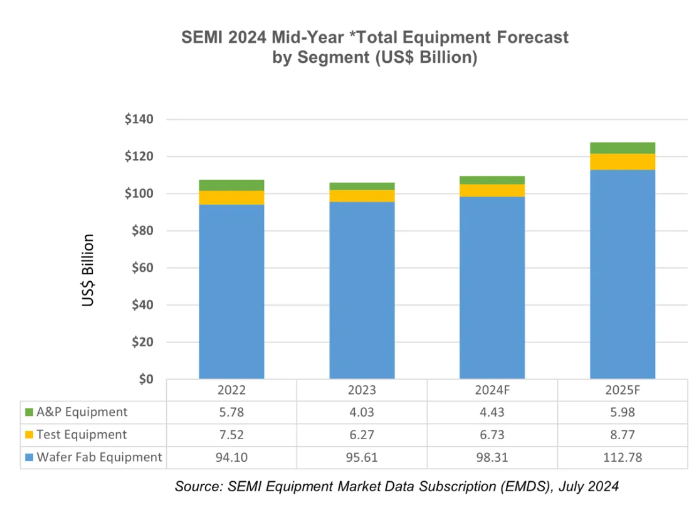

3、2024年全球半导体设备总销售额预计将达1090亿美元,创下纪录

SEMI(国际半导体产业协会)发布《年中总半导体设备预测报告》,该报告指出,2024年原设备制造商的半导体制造设备全球总销售额预计将达到1090亿美元,同比增长3.4%,将创下新的纪录。在前后端细分市场推动下,半导体制造设备2025年销售额预计将实现约17%强劲增长,创下1280亿美元新高。

SEMI总裁兼CEO Ajit Manocha表示:“全球半导体行业正展示其强大的基本面和增长潜力,支持人工智能(AI)浪潮中出现的各种颠覆性应用。”

半导体设备销售额(按细分市场划分)

在2023年获得960亿美元销售额后,包括晶圆加工、晶圆厂设施和掩模/掩模版设备在内的晶圆厂设备领域销售额预计将在2024年增长2.8%至980亿美元。在AI计算推动下,中国大陆持续强劲的设备支出以及对DRAM和高带宽存储器(HBM)的大量投资推动预测上调。该报告称,展望2025年,由于对先进逻辑和存储应用需求增加,晶圆厂设备领域销售额预计将增长14.7%,达到1130亿美元。

报告表示,在宏观经济条件和半导体需求疲软导致两年收缩后,后端设备领域预计将于2024下半年开始复苏。具体来讲,2024年半导体测试设备的销售额预计将增长7.4%,达到67亿美元,而同年封装设备销售额预测将增长10.0%,达到44亿美元。此外,后端细分市场增长预计将在2025年加速,测试设备销售额将激增30.3%,封装设备销售额将激增34.9%。高性能计算(HPC)用半导体器件复杂性不断增加,以及汽车、工业和消费电子终端市场需求预期复苏,支撑这些细分市场增长。此外,后端增长预计将随着时间推移而增加,以满足新的前端晶圆厂不断增加的供应。

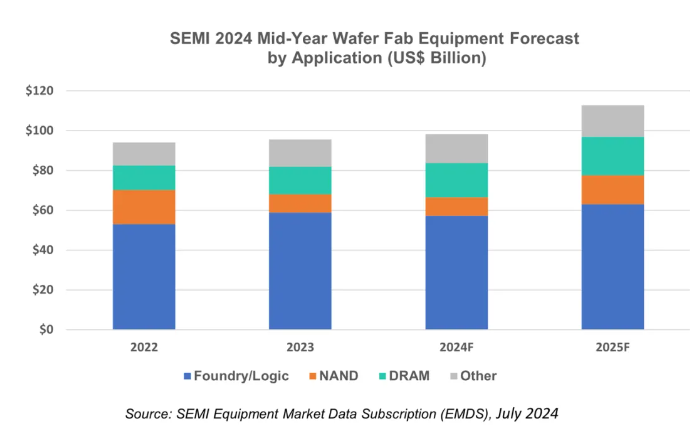

晶圆厂设备(WFE)销售额(按应用划分)

SEMI指出,由于对成熟节点的需求疲软,以及上一年先进节点销售额高于预期,2024年,用于晶圆厂和逻辑应用的设备销售额预计将同比适度收缩2.9%至572亿美元。由于对前沿技术需求增加、新设备架构引入以及产能扩张采购增加,预计2025年该细分市场将增长10.3%,达到630亿美元。

报告称,与存储相关的资本支出预计将在2024年出现最显著增长,并在2025年继续增长。随着供需正常化,NAND设备销售额预计在2024年将保持相对稳定,略增长1.5%至93.5亿美元,将于2025年增长55.5%至146亿美元。与此同时,DRAM设备销售额2024年预计增长24.1%,2025年增长12.3%,这得益于用于AI部署和持续技术迁移导致的HBM需求激增。

半导体设备销售额(按地区划分)

报告显示,预计到2025年,中国大陆、中国台湾和韩国仍将是设备支出的前三大目的地。随着中国大陆设备采购的持续增长,预计中国大陆将在预测期内保持领先地位。2024年,运往中国大陆的设备出货金额预计将超过350亿美元。一些地区的设备支出预计将在2024年下降,于2025年反弹。在过去三年的大量投资之后,中国大陆预计将在2025年出现收缩。

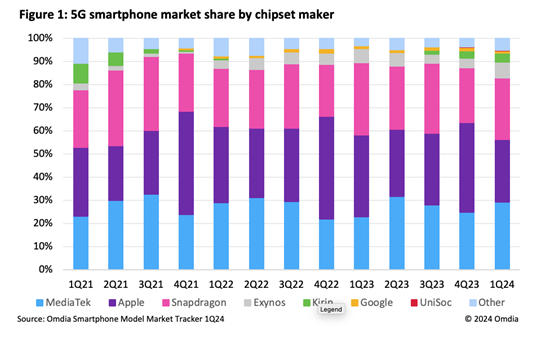

4、Q1联发科5G手机市占率增至29.2%,领先苹果

根据研究机构Omdia报告,配备联发科芯片的5G智能手机出货量在2024年第一季度实现53%的强劲同比增长,从去年同期的3470万部升至今年的5300万部。相比之下,搭载高通骁龙芯片的5G手机出货量保持稳定,由去年同期的4720万部增至一季度的4830万部。

一季度联发科在5G手机的市场份额从去年同期的22.8%增至29.2%,位居第一;高通份额从31.2%下降至26.5%;苹果份额紧随其后,位居第三;其他SoC排名依次为三星Exynos、谷歌、麒麟和紫光展锐,合计占比17%。

Omdia分析,联发科之所以能够在5G智能手机市场超越高通,主要因为250美元(约合1818美元)以下5G手机出货量增多,而联发科在这一市场占据主导地位。统计显示,250美元以下5G手机出货量一季度激增62%,从去年同期的3870万部增至6280万部,这对于联发科十分有利。苹果则在高端市场占据主导地位。

5、日本32家电子元件制造商2024财年投资增长5.4%至87亿美元

根据村田制作所、TDK和京瓷等32家公司的投资计划,预计2024财年总支出将达到1.4万亿日元(87亿美元),较2023年增长5.4%,比四年前增长46%。其中19家公司计划增加支出。

电容器、线圈等被动元件是投资的重心,占比达60%。2024财年该领域的投资有望达到8672亿日元,延续2023财年的高水平。尤其是多层陶瓷电容器(MLCC),一般来说,智能手机中大约使用1000个MLCC,燃油车中大约使用5000个,电动汽车中大约使用10000个。

日本公司主导着这些零部件的全球市场。村田拥有汽车MLCC的最大份额,TDK和太阳诱电也位列前五。随着韩国和中国台湾公司的崛起,日本公司希望通过保持资本投资来维持市场份额。

6、2024上半年中国集成电路出口额5427.4亿元,同比增长25.6%

据海关总署发布,今年上半年,我国货物贸易进出口总值21.17万亿元人民币,同比增长6.1%,贸易规模再创新高,季度走势持续向好。出口方面,我国机电产品占出口比重近六成,其中自动数据处理设备及其零部件、集成电路和汽车出口均有2位数增长。

据中国海关总署7月12日公布的数据显示,2024年上半年,我国出口机电产品7.14万亿元,增长8.2%,占出口总值的58.9%。其中,自动数据处理设备及其零部件6837.7亿元,增长10.3%;集成电路5427.4亿元,增长25.6%;汽车3917.6亿元,增长22.2%;手机3882.8亿元,下降1.7%。

同期,我国进口机电产品3.25万亿元,增长10.1%。其中,集成电路2588.9亿个,增加14.1%,价值1.27万亿元,增长14.4%;汽车33.2万辆,减少4.1%,价值1323.5亿元,下降11.8%。

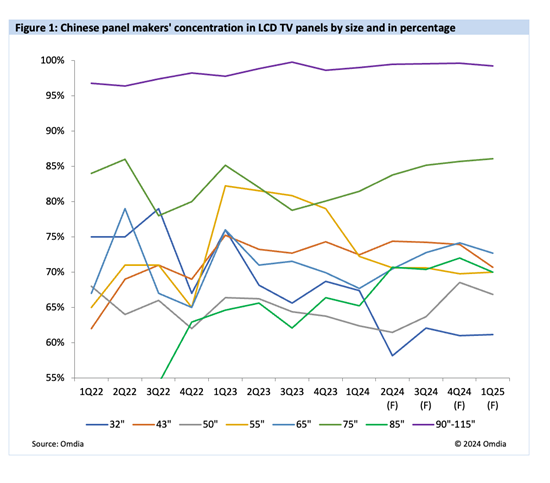

7、中国面板厂商主导大尺寸LCD电视市场,份额逾70%

据研究机构Omdia报告,目前中国面板制造商正领导全球大尺寸电视LCD(液晶)面板市场,包括京东方、TCL华星光电、HKC等正成为这一市场的主导者。这些公司占据65/75/85英寸液晶电视市场70%~85%份额,在超大尺寸(90~115英寸)液晶电视市场中,几乎占据100%份额。

从2024年1月至5月,TCL、海信等中国电视品牌,在面板采购市场的份额扩大至28%,这些品牌率先采用超大尺寸面板(98~115英寸)的战略引人注目。这一战略不仅帮助面板制造商有效利用产能,还支持中国电视品牌成为全球超大尺寸液晶电视市场的全球领导者。

Omdia统计,2023年中国面板厂商超大尺寸产品出货量增长63%,预计2024年将再增长35%。

8、TPCA:今年全球载板产值估达153.2亿美元年增14.8% 欣兴居龙头

由TPCA引用工研院产科所研究资料显示,2023年全球载板产值约为133.4亿美元,较2022年下降26.7%,但2024年在AI强劲的需求带动下,将进一步驱动高阶载板的复兴动力。2024年全球载板市场将达到153.2亿美元,较2023增长14.8%。同时,全球市场中,中国台湾是最大的载板供应者,占整体产值约32.8%,其中欣兴又居前五大供应商龙头地位。

中国台湾电路板协会(TPCA)引用工研院产科所统计,2023年全球载板产值约为133.4亿美元,较2022年且2022年的182亿美元下降26.7%。展望2024年,尽管全球经济仍面临诸多不确定,以及地缘政治风险仍在,但随着终端产品库存调整见效,消费市场复兴迹象显现,都有助于全球载板市场回暖。特别是在AI强劲的需求带动下,将进一步驱动高阶载板的复兴动力。预计2024年全球载板市场将达到153.2亿美元,较2023增长14.8%。

TPCA指出,全球市场中,中国台湾地区是最大的载板供应者,占整体产值约32.8%;其次是日本(27.6%)和韩国(27.0%)。前五大载板厂商分别是中国台湾的欣兴(16.0%)、韩国的SEMCO(9.9%)、日本Ibiden(9.3%)、奥地利AT&S(9.1%)和中国台湾的南电(8.7%),五家载板厂占一半以上的全球供应。

9、特斯拉美国电动车市占率首次跌破50%

汽车产业研究公司Cox Automotive发布的最新报告指出,虽然今年第2季美国电池驱动汽车销量创下历史新高,但特斯拉在美国电动车市场的市占率却下滑至50%以下。

Cox Automotive 表示,第2季特斯拉占美国电动车市场49.7%,低于一年前的59.3%,因该公司在与通用汽车、福特汽车、现代和起亚的竞争中失利。这是特斯拉的美国电动车市占率首次单季降至50%以下。

数据显示,美国第2季电动车销量较去年同期攀升11.3%,虽然销量增幅不再像去年那样动辄超过40%,但消费者对电动车的需求仍然强劲。第2季美国人购买或租赁了33 万辆以上的电动车和轻型卡车,占所有当季美国售出或租赁新车的8%。

10、1—6月我国新能源汽车产、销量同比增长30.1%、32%

近日,中国汽车工业协会(以下简称“中汽协”)发布的最新数据显示,自今年以来,汽车行业主要经济指标呈现增长态势。今年1—6月,我国汽车产销分别完成1389.1万辆和1404.7万辆,同比分别增长4.9%和6.1%。

1—6月,乘用车产销累计完成1188.6万辆和1197.9万辆,同比分别增长5.4%和6.3%。在乘用车主要品种中,与上年同期相比,运动型多用途乘用车(SUV)产销呈两位数增长,基本型乘用车(轿车)产销微增,多功能乘用车(MPV)和交叉型乘用车产销呈小幅下降。

1—6月,新能源汽车产销累计完成492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率达到35.2%,进一步提升。在新能源汽车主要品种中,与上年同期相比,三大类新能源汽车品种产销均呈不同程度增长。根据协会统计,截至今年6月底,国产新能源汽车累计产销量超过了3000万辆。

据中汽协统计,截至今年6月底,国产新能源汽车累计产销量超过了3000万辆;中国品牌乘用车市场份额超60%,实现向上突破。

(校对/李梅)