根据研究机构TrendForce集邦咨询调查,2024年第一季度消费级终端进入传统淡季,虽然供应链偶有急单出现,但多半是个别客户库存回补行为,订单动能稍显疲软;车用、工控半导体应用需求受到压制,仅人工智能(AI)服务器在全球CSP巨头投入大量资本竞逐、企业建置大语言模型(LLM)风潮下异军突起。

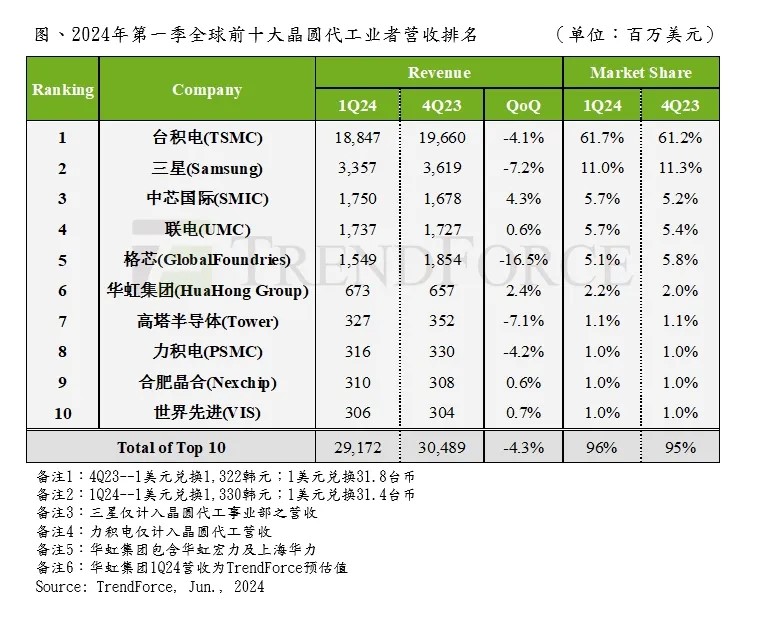

机构统计,一季度全球前十大晶圆代工厂产值环比减少4.3%至292亿美元,中芯国际超越格芯、联电(UMC)跃升至第三名;台积电仍稳居首位,营收市场份额达61.7%。

尽管AI芯片需求相当强劲,但台积电仍受智能手机、笔记本电脑等消费级产品淡季影响,使得一季度营收环比减少约4.1%,收敛至188.5亿美元。

三星晶圆代工(Samsung Foundry)排名第二,同样受到智能手机季节性淡季影响,加上中系安卓智能手机及周边企业转向国产替代,导致三星先进制程与周边IC动能清淡,因此营收季减7.2%至33.6亿美元,市占率维持11%。

中芯国际排名第三,受惠于芯片国产替代以及国产智能手机新机OLED DDI、CIS等周边IC拉货需求,助力该公司一季度营收季增4.3%至17.5亿美元,运营表现优于同行,市占率达5.7%。第二季度在618消费节等带动下,中芯国际营收有望维持个位数环比增长率,市占率维持第三。

联电一季度营收仅微涨0.6%至17.4亿美元,市占率5.7%;格芯则由于车用、工控芯片以及传统数据中心订单库存修正尚未停止,且适逢智能手机供应链拉货淡季,导致第一季度晶圆出货量环比减少达16%,营收滑落至15.5亿美元,市占率收敛至5.1%。

一季度营收排名第六至第十名的晶圆代工厂分别为:华虹集团、高塔半导体、力积电、合肥晶合、世界先进。

观察第二季整体状况,因中国大陆年中消费旺季、下半年智能手机新机备货期将至,及AI相关HPC与外围IC需求仍强等,供应链陆续接获相关应用急单。然而,成熟制程仍受市场疲软及价格激烈竞争等不利因素冲击,复苏显得缓慢,TrendForce预估,第二季全球前十大晶圆代工产值仅有低个位数的季增幅度。

(校对/孙乐)