(文/陈炳欣)近日,有市场消息称,由于本土供应商之间的竞争加剧,多年来一直保持稳定的碳化硅衬底价格开始出现下跌,跌幅甚至达到三成。另有报道称,2024年碳化硅衬底领域或将开启价格战。近几年,无论国际还是国内的碳化硅厂商都在持续扩大碳化硅衬底的产能,扩产规模可达以往6英寸产能的数倍。这是导致市场产生供过于求担忧的主要原因。对于这一变化,业内厂商将会如何看待?今年的碳化硅市场供需情况如何演变?

衬底价格或现大幅下调

相关报道显示,由于担心来自晶圆厂商或者下游电动汽车终端用户的订单无法充分消化产能。国内碳化硅衬底的价格正在迅速下降。以往国内6英寸碳化硅衬底通常只比国际供应商的报价低5%左右,而最近价格差异已经扩大至30%。有供应链从业者担心,由于国内在碳化硅长晶、衬底等领域的厂商众多,如果有人率先掀起降价模式,恐怕将会迫使越来越多厂商跟进,进而引发碳化硅衬底的价格战。

对于6英寸碳化硅衬底“跌幅近三成”这一说法,三安光电表示,“不清楚。”三安光电董秘办解释,由于各家技术工艺以及产品性能不同,且各个厂家配套的产品服务存在差异,综合导致了各个厂商碳化硅产品价格并不一致。“短期看,不排除一些二、三线SiC厂商通过‘价格战’的方式,以价换量,获取更高的市场份额。”东尼电子则表示:“当SiC衬底产能提升后,大幅降价是有可能的。”

至信微副总经理何京京告诉集微网:“其实去年部分海外碳化硅衬底的报价已经开始下调。去年最贵的时候,一张6英寸碳化硅衬底大约是1000美元。到了去年年底,韩国方面的价格已经调整为‘衬底加外延’为1000美元了。而日前一家来自美国的衬底公司,2026年衬底报价已经达到600美元。”

可见,碳化硅衬底价格的总趋势是在不断下调。贝茵凯微电子战略规划部负责人Kevin张认为,2024年导电型碳化硅衬底或将出现一个明显的价格优化过程。预计在今年后续的几个季度里,国内导电型碳化硅衬底将出现较大程度的产品品质提升与价格波动。随着新型长晶炉的投入,碳化硅衬底产量质量将进一步提升,而价格却呈下降趋势。不过,Kevin张也强调,衬底因在整个产业链中成本占比较高,对后续制程制约很大,因而高质量衬底在市场上始终是供不应求的。

供需之间缺乏绑定机制

近年来,无论国际还是国内,相关厂商一直在扩大碳化硅衬底外延方面的产能。这或许是导致碳化硅衬底价格下跌的重要原因。根据相关报道,国际厂商方面包括美国的Wolfspeed、Coherent(原II-VI)、安森美,欧洲的ST、英飞凌,日本的罗姆、三菱、富士电机等,都在积极扩大产能。据不完全统计,国际厂商去年一年贡献的6英寸碳化硅衬底产能超过200万片。国内碳化硅衬底玩家也非常多,山东天岳、天科合达、三安光电、东尼电子、烁科晶体、科友半导体、河北同光等公司均有建设与扩产计划。有人估算,我国2023年的6英寸碳化硅衬底产能占全球产能的42%左右。

“我们可以明显看到,在碳化硅晶圆厂这一端,国内的有效产能与在建的衬底产能相比,可能有着数量级上的差别。由于国内碳化硅晶圆产能无法及时释放,短期内双方的供需平衡肯定会被打破。”何京京表示。

当然由于碳化硅衬底的生长难度大,良品率始终难以提高上来,业界很难仅凭规划产能就做出碳化硅衬底即将过剩的判断。但也有观点认为,目前的碳化硅衬底良率基本在40%~60%之间,即使按照50%统一计算,国内建成的碳化硅衬底产能也远高于目前晶圆厂的产能。在这方面,国际头部衬底厂商就做得更加稳健,大多会与下游晶圆厂签署协议绑定,如科锐就与多家碳化硅晶圆厂签署长期供货协议。国内厂商在这方面也有必要尽快和国内的碳化硅晶圆厂结盟形成战略合作。

Kevin张则提醒业界注意,近几年国际国内碳化硅企业加大对外延的投入,自建或者绑定全球外延产能,主要是为了瓜分市场份额,这是国与国之间在最新半导体材料产业化应用方面的科技竞争。整个碳化硅产业链的需求和供应之间衔接不畅可能会导致部分型号的碳化硅器件供应过剩。

下游需求依然旺盛

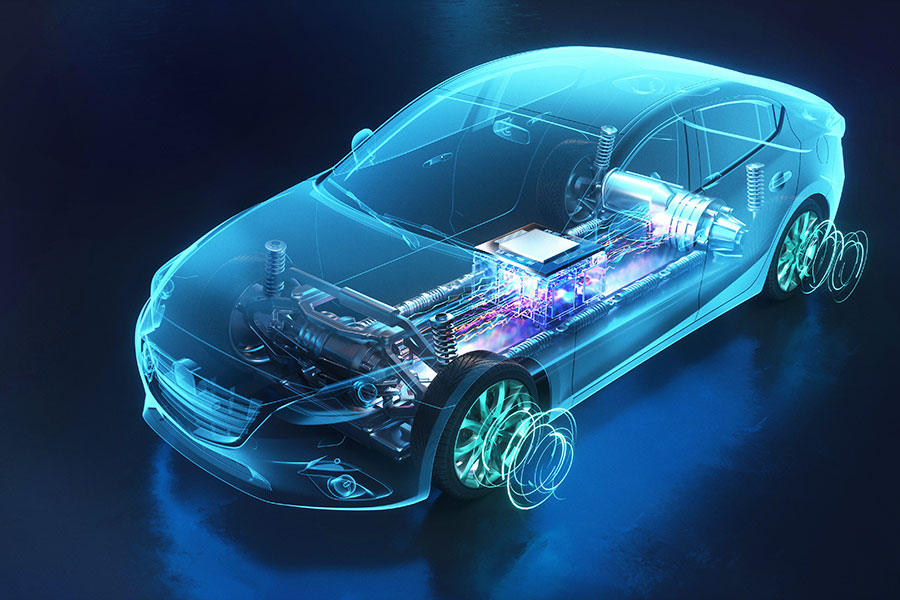

尽管衬底价格可能出现大幅波动,但从终端市场来看,无论汽车还是光伏、工业,对碳化硅需求依然保持旺盛。英飞凌科技全球高级副总裁及大中华区总裁、英飞凌科技大中华区电源与传感系统事业部负责人潘大伟表示,数字化与低碳化已经越来越深入地融入人们的生活。如果看碳化硅市场的话,我们觉得有很多应用领域,包括AI、汽车、新能源光伏等,市场前景非常巨大。

特斯拉作为行业中首个大规模应用碳化硅的车企,旗下Model 3、Model Y车型销量火爆。2023年碳化硅在纯电乘用车领域的渗透率为25%,其中Model3和ModelY的贡献达到60%~70%。与此同时,在国内外造车新势力的推动下,碳化硅的市场结构也在逐渐走向多元。2023 年即有小鹏 G6、极氪 X、智己 LS6 等多款 20万-25万元价格段的标配碳化硅车型上市。新势力车企的高性能策略正在加速碳化硅的市场渗透,未来20万以上车型都有可能标配碳化硅器件。有专家预测,未来两年将有超过50%的电动汽车考虑使用碳化硅。

其实,不仅是新能源汽车,包括充电桩、光伏、工业市场都对碳化硅有着极大的潜在需求。Kevin 张表示,市场对碳化硅器件的需求是长期向好的。800V电压平台的电动汽车采用碳化硅是一项跨越式技术进步,在未来十年,随着市场应用加速成熟,规模效应进一步扩大,电动汽车相关应用场景支撑碳化硅产业链的发展是可预见的。此外,风光储和工业需求也在逐步地加大对碳化硅器件和模块的应用,应对高频、小体积、降能耗的场景,应用规模也很可观。

中金研究则认为,随着多款搭载800V平台的车型发布,以及头部材料厂商扩产计划超预期,碳化硅产业链迎来频繁催化。需求端新能源车+光伏上量与供给端良率突破或于2024年迎来共振,碳化硅有望迎接大规模放量。

形成合理市场淘汰机制

另一个值得关注的问题是,尽管国内碳化硅厂商已经逐渐成长起来,但如意法半导体、英飞凌、安森美、罗姆电子等国际大厂依然在国内碳化硅市场上占据主导地位。如何改变这样的劣势?

何京京认为一方面要强化市场淘汰机制,去芜存菁,把优秀的公司留下来,不要做那种鱼龙混杂的事情。这些年因为碳化硅市场太过火热,许多不同行业的公司都进入到这个领域。这些公司良莠不齐,很容易对市场产生误导,并且由于很多公司并不掌握真正的碳化硅核心技术,产品质量不行,会让市场误认为碳化硅行业门槛低,国产碳化硅技术水平不高,从而导致碳化硅的国产化替代的市场节奏变慢。另一方面,则是希望政府从产业政策上引导下游厂商尽量采用国产品牌的产品。无论新能源汽车还是数据中心等,优秀的国内厂商的产品同样有着不输于国际大厂的品质。

事实上,受益于新能源汽车、5G通信等新兴产业的需求拉动。可以看到,近年来国内企业从碳化硅衬底制备到器件开发等方面,技术不断取得突破,产品质量和产能规模也在逐步提升,已经具备了一定的国际竞争力。此前,天岳先进披露2023年度业绩预告显示,全年预计实现营业收入12.3亿元至12.8亿元,与上年同期(调整后)相比,将增加8.13亿元至8.63亿元,同比增加194.94%到206.93%。

一些国际碳化硅大厂也开始选择中国的衬底材料,作为其长期供应商。例如,英飞凌为满足市场对碳化硅器件持续增长的需求,积极寻求与中国的碳化硅衬底企业合作,天岳先进和天科合达等已被纳入其供应链。Kevin 张表示,在衬底制备技术上的突破和芯片制程工艺上优化,既是国内厂商面临的挑战也是发展机会。