近期,一则日本气体厂商集体调涨产品价格的消息引起了业内关注。受外部经济环境及行业周期波动影响,2022下半年以来半导体晶圆厂、液晶面板厂稼动率持续下滑,导致电子特气市场需求较为疲软,国内电子特气企业2023年业绩纷纷下滑。

此时,日本气体厂商纷纷宣布将于2024年4月起涨价,是否意味着电子特气行业已经触底反弹?

日本修订《劳动基准法》,气体厂商纷纷涨价

据笔者不完全统计,包括大阳日酸、岩谷、Resonac(前身是昭和电工)、日本液化空气、AirWater在内的气体厂商纷纷发布涨价通知。

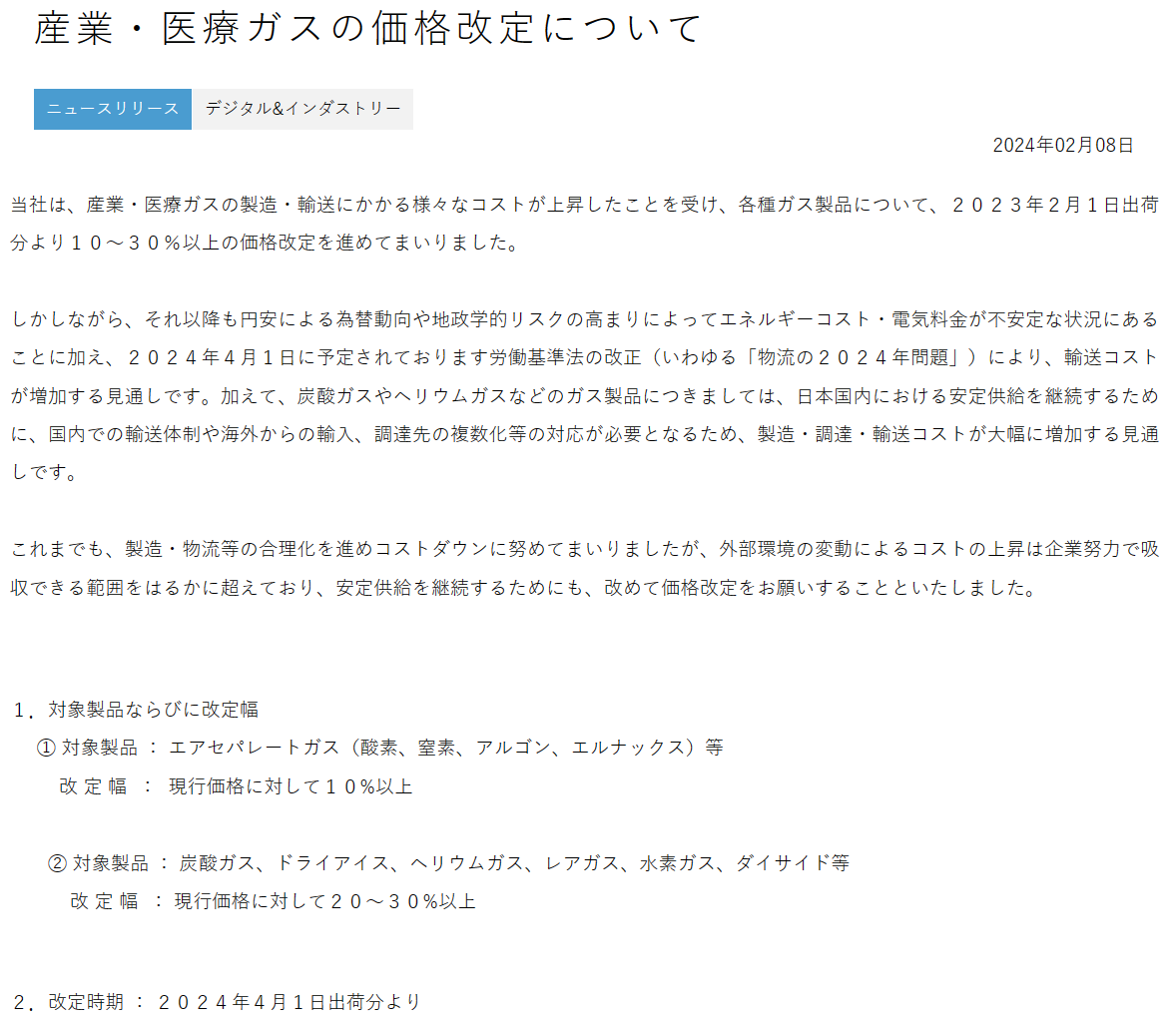

2024年2月8日,AirWater宣布将包括氧气、氮气、氩气在内的空气分离气体涨价10%以上,将二氧化碳气体、干冰、氦气、稀有气体、氢气等,涨价20~30%以上。

AirWater表示,为应对工业和医用气体生产和运输相关的各种成本上涨,我们已从2023年2月1日起将各种气体产品的价格上调10~30%或更多。

然而,从那时起,由于日元贬值和地缘政治风险加剧导致汇率趋势,能源成本和电价一直不稳定,预计运输成本将因定于2024年4月1日修订的《劳动基准法》而增加(所谓的“2024年物流问题”)。此外,为了在日本继续稳定供应,预计二氧化碳和氦气等气体产品的制造、采购和运输成本将大幅增加,因为需要国内运输系统、从海外进口和多个供应商。

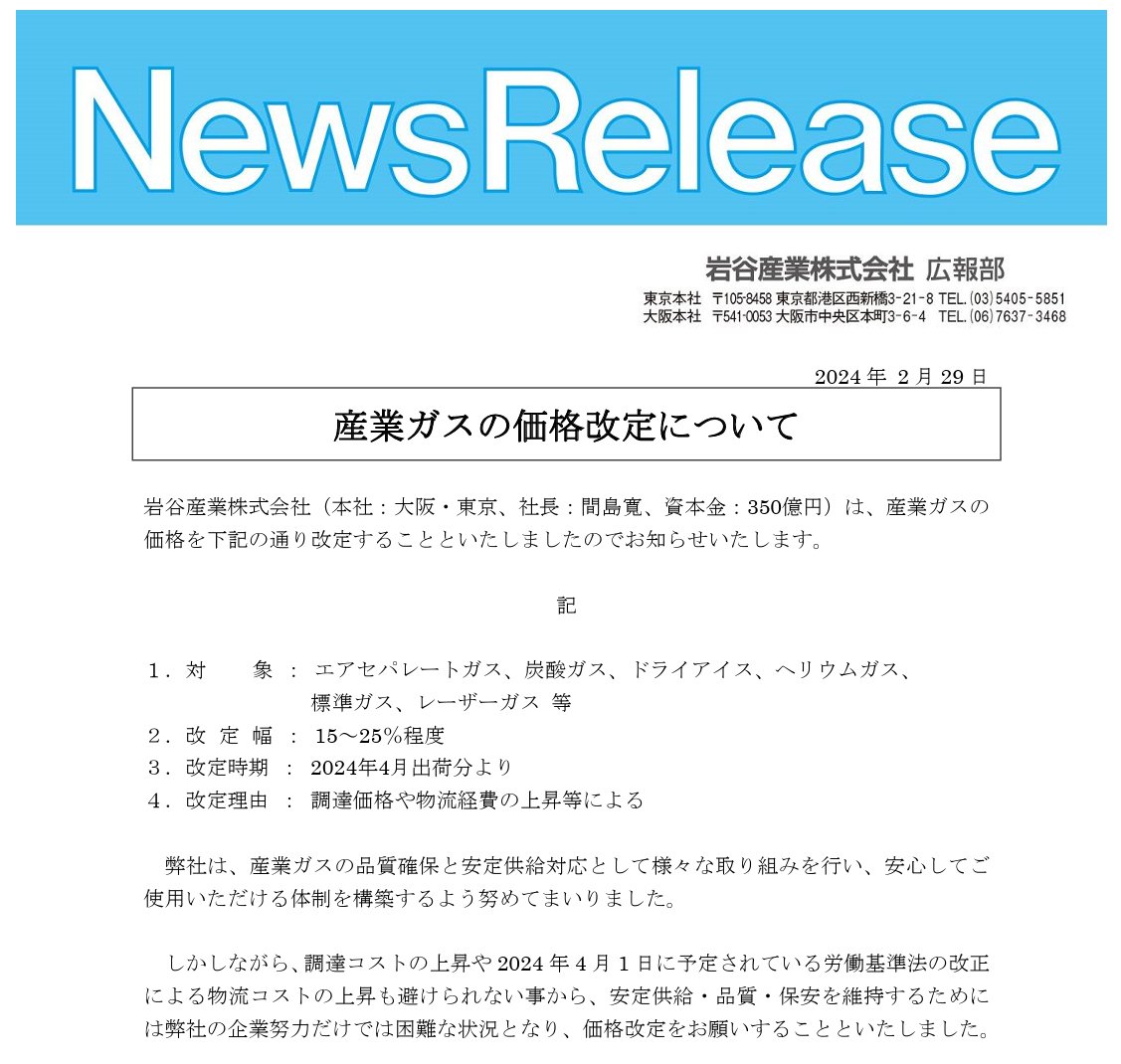

2024年2月29日,岩谷株式会社宣布将于2024年4月修改工业气体出货价格,包括空气分离气体、二氧化碳气体、干冰、氦气、标准气体、激光气体等产品价格将上涨15~25%左右。

岩谷表示:2024年4月1日修订的《劳动基准法》导致采购成本上升和物流成本上升,因此决定要求修改价格。

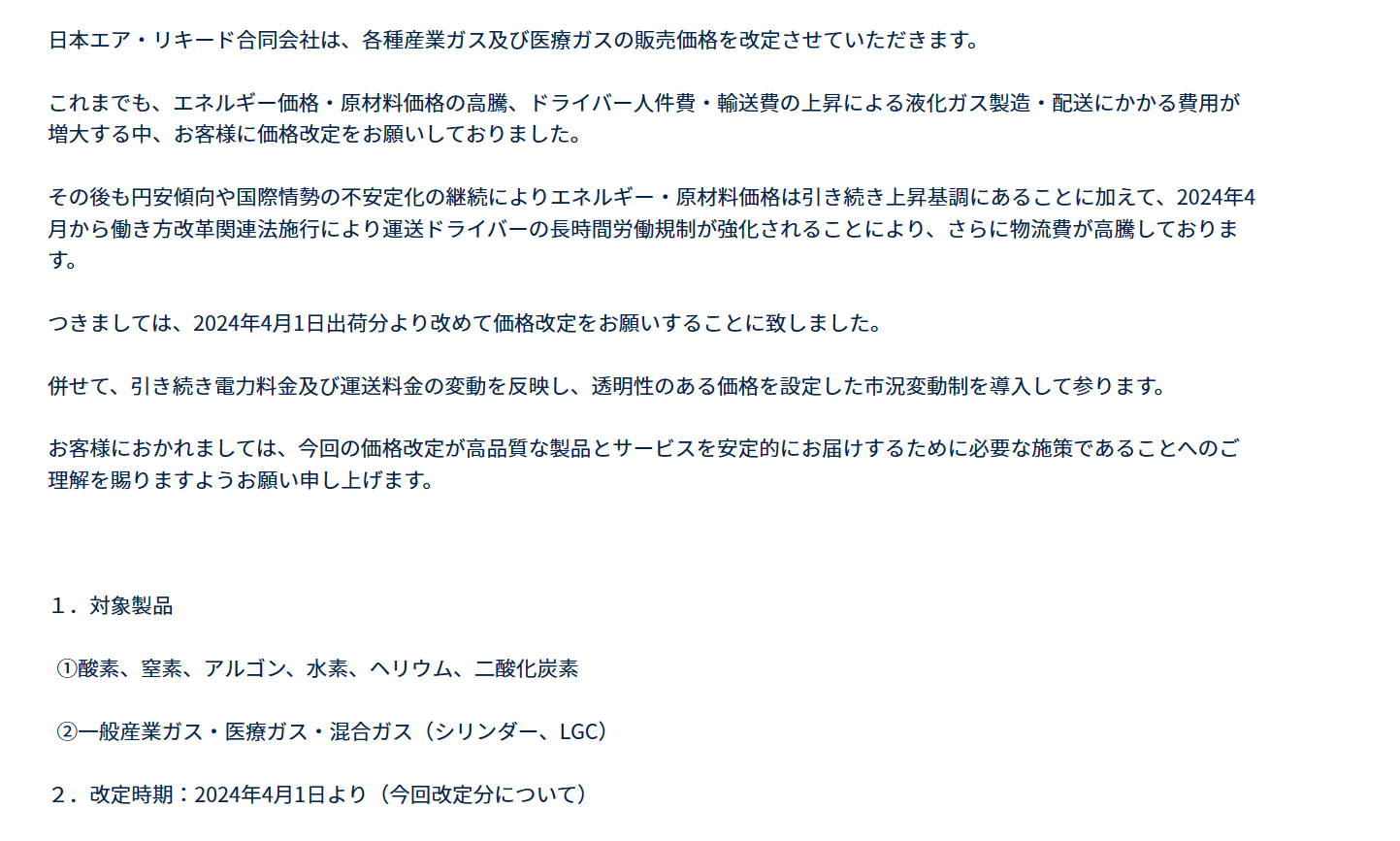

2024年3月1日,日本液化空气有限责任公司宣布将修改各种工业气体和医用气体的销售价格。过去,由于能源和原材料价格飙升,以及司机劳动力和运输成本上升,液化气生产和交付成本不断上升,我们一直在要求客户修改价格。

此后,由于日元贬值和国际形势的持续不稳定,能源和原材料价格持续上涨,物流成本进一步上升,原因是从2024年4月起实施与工作方式改革相关的法律,对运输司机长时间工作的规定收紧。因此,我们决定从2024年4月1日起再次要求价格调整。

与上述原因相同,Resonac宣布从2024年4月起,所有气体产品的销售价格都将上调。包括二氧化碳、干冰、氢气、氦气、制冷气体、乙烯、氧气、氮气、氩气、消毒气体和各种混合气体,每种气体的涨价幅度从10%到30%不等,甚至更多。

由上述公告可知,日本气体厂商集体涨价主要是因为日本2024年4月1日实施的《劳动基准法》,导致采购成本上升和物流成本上升,而非市场需求变化引发。

内卷不停,本土厂商或难跟涨

至于日本厂商为何会在此时涨价,某国内晶圆厂人士对集微网表示,去年就有涨价,尽管市场需求低迷,但国际气体厂商调升产品价格也属于正常现象。

以大阳日酸为例,集微网查阅资料发现,自2021年底以来,大阳日酸已经连续三年发布涨价通知,其中2022年2月起普通气体涨价20%,特殊气体涨价10%~35%;2022年8月起再次涨价15%;2023年2月起对包括氧气、氮气、混合气体、氢气、氨气在内的各种工业气体再次涨价20%;2024年4月起对包括氧气、氮气、氩气等在内的普通气体涨价10%以上,对特殊气体、氢气涨价15%以上。而涨价原因均为能源价格暴涨导致电力费用上升和钢材价格上升。

大阳日酸表示,为应对能源价格、钢铁价格和各种原材料成本飙升导致电价上涨,自2022财年起,我们一直在调整各种工业气体和医用气体的价格。

目前,能源市场状况和电力成本稳定,但除了物流“2024问题”导致物流成本上升外,劳动力成本飙升和各种材料也在重叠。特别是作为高压气体供应链下游、最小单元的钢瓶气体,在物流和人工成本中占比很大,成本上升正在成为严重局面。此外,在氢气方面,由于原料气短缺导致供需紧张,制造基地减少,为保持稳定供应而投资制造和物流基础设施的成本和长途运输的物流成本大幅上升。

那么,电子特气行业是否已经触底反弹,本土气体厂商能否跟涨?

笔者就此事致电多家A股电子特气上市公司证券部及销售人员处获悉,目前国内电子特气厂商的产品价格趋于稳定。“事实上,国内电子特气价格很难有大幅波动的情况,由于国内大型化工企业非常多,当前原料供应较为稳定,所以价格基本处于稳定状态。”

笔者从业内了解到,受2022年稀有气体价格大幅上涨影响,2023年稀有气体价格持续下滑,同时叠加下游需求低迷,部分国内电子特气厂商为扩大市场份额采取了以价换量的销售策略。也就是说,在2023年日本气体厂商宣布涨价期间,本土厂商却陷入了价格内卷。

从市场需求来看,中国大陆晶圆代工龙头中芯国际在2024年2月举办的业绩说明会上预测,由于市场需求复苏的强度尚不足以支撑半导体行业的全面强劲反弹,晶圆代工业产能利用率在短时间内很难回到前几年的高位。显然,晶圆厂对上游材料领域的需求量也很难回到高位。

某国内领先电子特气厂商人员也表示,目前市场需求情况和去年差不多,订单量未见明显好转,并没有看到触底反弹的趋势。

不过,另一家A股上市电子特气厂商却有不同看法称,从公司的角度来看,市场需求的情况相对去年有所好转,因为去年尚处于去库存阶段,而存储比逻辑需求更好。但由于各大晶圆厂对上游气体厂商的采购需求不同,可能是增加一家供应商的采购量,而降低另一家供应商的采购量。另外,公司与下游晶圆厂签署的是框架协议,然后每个月根据自身情况下订单,而非一次性下足全年订单。因此单靠某一家企业的数据无法推导出整体下游和长期需求情况。

整体来看,国内电子特气厂商的产品价格趋于稳定,甚至部分产品正处于价格“内卷”状态,或难以跟随日本气体厂商的涨价步伐。