数字化发展已成为当今世界的主流趋势,其中无线短距通信技术在数字化时代扮演着举足轻重的“桥梁”角色,成为众多应用场景落地和价值创造的支点。据集微咨询(JW Insights)测算,全球主要无线短距通信芯片(包括Wi-Fi芯片、蓝牙芯片、NFC芯片、Zigbee芯片)2019年-2025年市场规模从196.25亿美元增长至286.22亿美元,复合增长率约为6.5%。

在全球短距通信产业发展向纵深迈进的同时,国内无线短距通信芯片厂商也迎来了新的命题。一方面,随着应用的深入,对无线短距通信芯片技术的时延、传输速率、可靠性、低功耗等性能方面提出了更高的要求。另一方面,在国内外复杂局势交织影响下,着眼于信息安全和网络安全,打破高端无线短距通信芯片市场被国外垄断的局面,已成为国内无线芯片厂商的共同使命。

作为国内领先的短距通信系统级芯片设计公司,物奇全系列芯片产品均基于开源RISC-V架构,并在低功耗设计、高集成度以及通信优化方面拥有业内领先的技术实力,是国内无线短距通信芯片领域具有代表性的新兴力量。得益于自主可控政策牵引和自主创新的双重驱动,国内无线短距通信芯片企业通过大规模的自主研发投入和技术突破,不仅在产品性能上逐渐缩小了与国际一线大厂的差距,而且在产品质量和稳定性方面也取得了显著的提升,未来在网络基础设施等关键领域有望全面实现破局。

Wi-Fi市场持续向中高端冲锋

Wi-Fi可谓是无线短距通信芯片市场的“领头羊”。集微咨询(JW Insights)数据显示,2022年全球Wi-Fi芯片市场规模约为170亿美元,预计到2027年Wi-Fi芯片市场规模将达到215亿美元。2022年到2027年间复合增长率约为4.8%。

国内无线短距通信芯片企业要全力突围,必须要在Wi-Fi市场打开局面,这就要对Wi-Fi的演进有个全局的概念。自第一代WLAN协议IEEE 802.11于1997年诞生以来,经过27年的发展,Wi-Fi标准一直向更快的传输速率和更高的频谱效率演进。最近几年,Wi-Fi 6和Wi-Fi 7则成为行业竞争角力的“双子星”。

由于Wi-Fi芯片应用场景广泛,涉及AP端(路由器+网关),数传STA端(智能手机终端+电脑+平板)和IoT STA端(物联网Wi-Fi芯片),技术难度和要求也从高到低。尽管以往IoT Wi-Fi芯片成为国内厂商的重要发力点,但这一领域研发技术难度和门槛较低,已是一片红海市场。而数传和AP端Wi-Fi芯片研发技术壁垒更高,市场大都被高通、博通、英特尔等国外厂商占据,亟待国内厂商发力实现中高端国产替代。

集微咨询(JW Insights)分析,目前Wi-Fi7芯片已进入产品元年,国内数传Wi-Fi 6正在向STA端的双频和AP方向全面演进。可以说,这两大“高地”是国内厂商通关必然要攻克的“堡垒”。

在中高端Wi-Fi领域,物奇早在成立之初就前瞻系统性布局,全面提升和储备众多自有关键核心技术,包括模拟射频电路设计、低功耗数模混合SoC、系统和算法实现能力等,并在射频、模拟、算法、协议栈以及SoC整合等方面形成了完备的技术积累和体系架构,不仅覆盖Wi-Fi 6/7所需的各项技术难点,也奠定了持续保持产品迭代创新的能力。

有了关键技术的积淀,物奇分别在2020年和2022年相继量产了Wi-Fi 4芯片和国内首颗1x1双频并发Wi-Fi 6芯片。WiFi 4芯片已被众多知名品牌客户所采用,累计出货超过千万片。而1x1 Wi-Fi 6芯片面向中高端市场,具有业内领先的射频和基带性能,整体性能达到了国际领先水平,已实现产业链客户批量出货。

初战告捷之后,物奇乘胜出击,于去年下半年发布了2x2双频高性能数传Wi-Fi 6+BT Combo芯片WQ9201,产品性能比肩国际一线厂商,并在某些指标上,比如低功耗方面处于国际领先水平。此外,物奇正在持续推进Wi-Fi 6 AP和Wi-Fi 7产品研发工作,技术指标对标国际大厂,预计今年下半年Wi-Fi 6 AP将推向市场。目前物奇Wi-Fi 6芯片已与中国移动签署战略合作,全系列Wi-Fi 6芯片已导入诸多顶级品牌客户。

物奇董事长郑建生博士表示,Wi-Fi 7将是物奇未来工作的重点,目前正在全力预研,调制将从1024-QAM提升至4096-QAM,并在低噪、ADC速率、EVM等关键指标性能实现全面进阶。

正是构建于上述产品开发与应用的成功基石之上,物奇在诸多关键技术领域实现了市场转化和进阶。围绕“预研一代、设计一代、量产一代、销售一代”的技术研发路径,凭借成熟的设计和验证平台、专利技术储备,物奇形成了覆盖Wi-Fi 6/7不同产业化节点的产品布局,将在高端Wi-Fi芯片的全球化比拼中塑造新格局。

蓝牙技术跻身第二梯队

在无线短距通信技术中,除Wi-Fi备受关注之外,最早由爱立信公司在1995年提出的蓝牙技术亦是其中耀眼的明星。

在经过数年的演进之后,如今蓝牙协议已从蓝牙1.0演进到蓝牙5.4,蓝牙技术联盟SIG预计将在2024年发布下一代蓝牙技术6.0版本。持续“进化”的蓝牙技术将使蓝牙能支持更高质量的音频传输、更快速的文件共享、更多样的音频应用等功能,能够加快市场的扩展和应用。

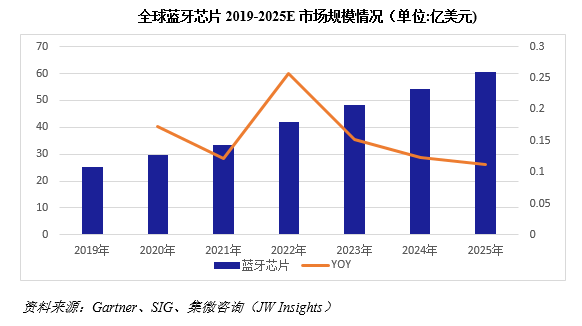

据SIG数据,2022年全球蓝牙设备出货量约为49亿个,预计到2027年出货量将达76亿个,2022-2027五年CAGR约为9%。集微咨询(JW Insights)预测,2025年蓝牙芯片市场规模将达60.5亿美元。

无疑,这也是国内无线芯片厂商不容错过的“盛宴”。目前从客户端及技术路线进行分类,蓝牙芯片整体分为四个梯队:第一梯队为苹果;第二梯队为供给中高端的高通、MTK、恒玄、物奇等公司;第三梯队为供给中端产品的瑞昱、炬芯等;第四梯队为杰理和中科蓝讯等。

而物奇能跻身第二梯队,离不开物奇剑走偏锋、深耕细作的打法。作为蓝牙音频芯片的后入局者,按照研发密集产业的S曲线来看,或许在产品市场导入和技术创新选择上面临困境,红海泛起的TWS蓝牙市场同质化低价战略使得行业鱼龙混杂。但物奇专注于中高端市场另辟蹊径,围绕ANC降噪和低功耗技术深耕研制,每一项参数指标都以世界一流来对标。不仅率先采用RISC-V + DSP架构以及低功耗设计,而且在降噪深度可以做到领域内领先的-50dB,成为全球首家实现蓝牙音频SoC系统工作功耗<4mA的蓝牙芯片厂商。

据悉,物奇目前已完成三代产品迭代升级,整个蓝牙音频芯片已完成了平台化能力升级,构建了更加开放的Open DSP应用生态。凭借领先的产品性能和全面的音频算法解决方案,物奇拓展了更加广泛的应用场景,目前已在TWS耳机、头戴式蓝牙耳机、颈挂式蓝牙耳机、开放式OWS耳机以及更加新型的智能眼镜中得到应用,大品牌导入持续不断。2023年年出货突破数千万片,预计2024年将实现头部品牌企业和市场覆盖的持续攀升。

在蓝牙领域形成正反馈之后,物奇也构建了更宏大的目标。提及下一步规划,郑建生信心满满表示,围绕蓝牙5.3、5.4版本物奇将持续稳扎稳打,待带宽更高的蓝牙6.0标准发布之后,物奇将第一时间跟进,并着力推出符合6.0版本标准的高清无损音质的蓝牙耳机芯片。

不得不说在物奇狂飙猛进、屡创佳绩背后,呈现的是物奇始终以技术创新为根本,持续突破发展边界,并随着产品线的扩大和应用的深化,技术积淀也不断迈进“致广大而尽精微”。在风雷激荡的数字化时代,久久为功的物奇也将在未来的征程中,继续开辟属于自己的升维之路。