近年来,传统武器装备的更新换代带动了对军工电子产品的大量需求。而华盾防务作为航天科工、中国电子等大型国有军工集团下属单位的供应商,也迎来快速发展。

据笔者了解,尽管华盾防务经营业绩逐年增长,但相较于竞争对手,其营收规模还相对较小,且前五大客户收入占比超过九成,客户高度集中。同时公司应收账款及存货规模逐年增长,导致经营活动现金流净额长期为负,但该公司在上市前仍大手笔分红2730.28万元,并利用1.2亿元募资“补血”,被市场质疑其存在“圈钱”的行为。

前五大客户收入占比超九成

华盾防务是一家从事军用电子对抗领域射频微波部组件和分机研产销的高新技术企业,主要面向国防重大武器电子对抗装备的需求,业务主要涉及电子对抗中的弹载干扰和要地防护两个细分领域。

2020年至2023年上半年(下称:报告期内),华盾防务营收分别为8161.41万元、15836.62万元、21930.15万元、6182.63万元;对应的扣非净利润分别为903.54万元、3766.64万元、5944.29万元、50.71万元。2023年上半年净利润大幅度下滑。

对此,华盾防务表示,军方对于不同型号产品的需求在不同年度也存在较大的差异,且每年具体的采购计划下达时间具有一定的不确定性,导致客户对公司的订单在各年度间出现较大的波动,可能在某一时段内突然增加或延迟,使公司的经营业绩出现较大的波动。

从同行对比来看,2022年,天箭科技、雷电微力、盟升电子、国博电子、国光电气分别实现营收分别为3.43亿元、8.6亿元、4.79亿元、3.46亿元、9.11亿元,营收规模均超过华盾防务2022年2.2亿元。

与同行上市公司相比,华盾防务在营业收入、净资产的规模方面均较小,但在研发投入占比、获得的专利数量方面与可比上市公司相比各有优劣。

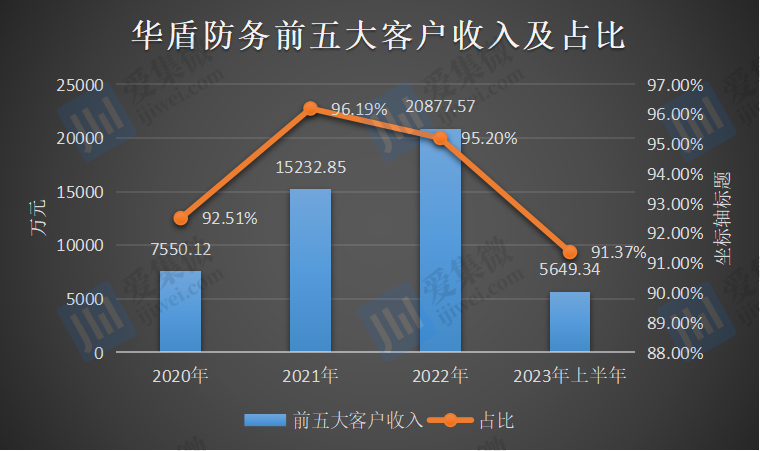

从客户端来看,报告期各期,华盾防务对前五名客户的销售收入分别为7550.12万元、15232.85万元、20877.57万元、5649.34万元,占营业收入的比例分别为92.51%、96.19%、95.2%、91.37%,均超过九成。

其中,报告期各期,华盾防务对中国航天科工集团有限公司旗下A1、A2两大客户销售总额分别为5158.27万元、3618.44万元、14161.44万元、3317.9万元,占总营收的比例分别63.20%、22.85%、66.61%、53.66%,除了2021年外,均为华盾防务第一大客户。

华盾防务称,公司主要为下游大型国有军工集团下属单位提供配套产品,存在着客户集中度较高的风险。若公司无法在产品性能、产品质量和交付能力等方面持续满足主要客户的需求,将可能导致公司的营业收入受到较大的不利影响。

经营现金流亮“红灯”,仍分红2730万

随着公司经营规模扩大,华盾防务应收账款规模不断增加。报告期各期末,公司应收账款账面余额分别为5439.24万元、10056.92万元、17739.63万元、22786.33万元,占当期营业收入的比例分别为 66.65%、63.50%、80.89%、368.55%。应收账款余额及占比,均呈现快速增长态势。

业内人士指出,对于企业而言,应收账款逐年增加并不是一件好事,企业明显处于扩张发展,但这种扩张是靠赊销模式来实现,这也说明产品议价能力不高,或者下游客户话语权很强。

而其应收账款周转率分别为2.05次、2.04次、1.58次、0.31次,行业可比公司均值分别为1.40次、1.63次、1.81次、0.84次,2022年起超过华盾防务。

为此,报告期内,华盾防务坏账准备计提金额也在逐年递增,各期末分别为293.58万元、622.62万元、926.50万元、1189.85万元。

应收账款金额的同时,华盾防务的存货金额也在逐年提高。报告期各期末,公司存货账面价值分别为 6277.53万元、6679.37万元、9013.39万元、10389.71万元。随着产品价格的下滑,华盾防务存货跌价准备金额逐年增加。报告期各期末,公司计提的存货跌价准备金额分别为253.07万元、619.66万元、782.97万元、982.52万元。

在存货周转率方面,报告期内,华盾防务的存货周转率分别为0.70次、1.03次、1.15次、0.28次;同行业可比公司同期存货周转率平均值分别为1.33次、1.38次、1.68次、0.75次,均高于华盾防务。

值得提及的是,华盾防务是一家以轻资产运营的公司。报告期内,华盾防务的流动资产分别为1.44亿元、2.89亿元、5.16亿元、4.48亿元,占总资产的比例分别为85.77%、88.49%、78.46%、76.05%。

在上述时间段内,华盾防务的应收账款、应收票据及存货余额合计分别为1.34亿元、2.28亿元、2.92亿元、3.51亿元,分别占当期流动资产总额的比例分别为92.93%、78.89%、56.61%、78.29%。

除了2022年外,华盾防务的应收账款、票据及存货占流动资产的比例均超过78%。而2022年占比有所降低则是当年引入投资者,收到投资现金达到1.43亿元。

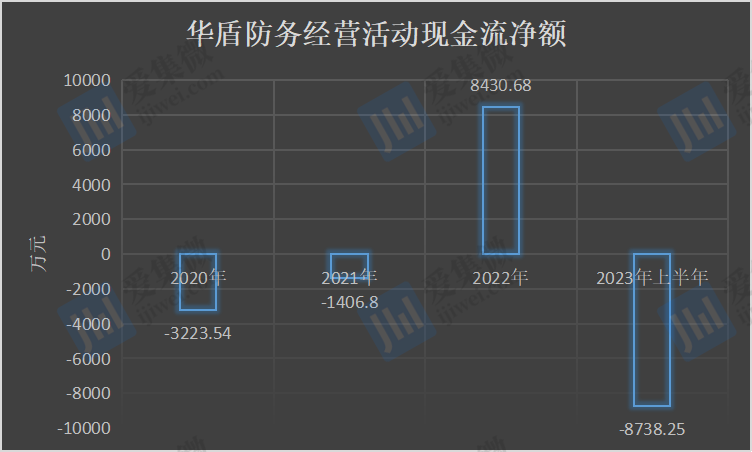

需注意的是,华盾防务应收账款和存货规模逐年增长,已对其经营指标造成一定的影响。报告期各期末,华盾防务的经营活动现金流净额分别为-3223.54万元、-1406.80万元、8430.68万元、-8738.25万元。

除了2022年外,经营活动现金流净额均出现负值。令人意外的是,在资金流紧张的情况下,华盾防务还在2023年上半年进行了现金分红2730.28万元。

而在大手笔分红之后,华盾防务却募资“补血”。招股书显示,华盾防务此次IPO拟募资5.04亿元,却将其中1.2亿元用于补充流动资金。业内人士指出,华盾防务这种前手大举分红,后手就上市募资补充流动资金的“圈钱”行为,让人怀疑其募投项目的合理性。