1月26日,据上交所披露,超颖电子主板IPO获得问询,其保荐机构为民生证券。

在《核心产品销量不断下滑 超颖电子产能利用率连年下降》一文中,笔者指出,经过多年的发展,超颖电子在PCB行业有一定地位,其2022年营收在综合PCB企业中排名位于第24位。但随着PCB行业市场竞争加剧,其产能利用率却呈现逐年下滑趋势。

与此同时,由于生产设备及配套设施较为陈旧,导致人工及产线维护成本高、良品率及生产效率低,其产品毛利率水平一直处于低位。为解决这一问题,超颖电子在泰国投资建厂的同时,扩建黄石厂的产能,但却导致其资本负债率高居不下,偿债压力较大。

研发投入不足,毛利率水平较低

近年来,随着PCB行业竞争逐渐激烈以及行业的发展,技术能力成为企业能否在长期的竞争中取得优势的重要因素。一方面,产品的技术含量是下游客户选择供应商的重要标准;另一方面,产品的技术含量也影响企业自身的盈利能力。

在此情况下,PCB厂商只有不断加大研发投入,持续优化产品结构,并加大新产品开发,才能确保自身的竞争优势。

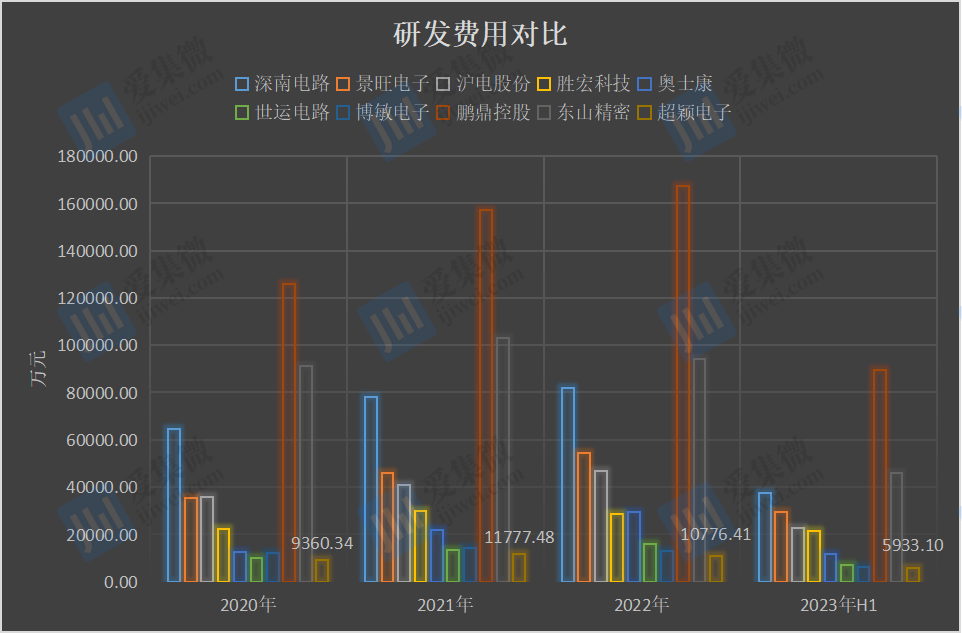

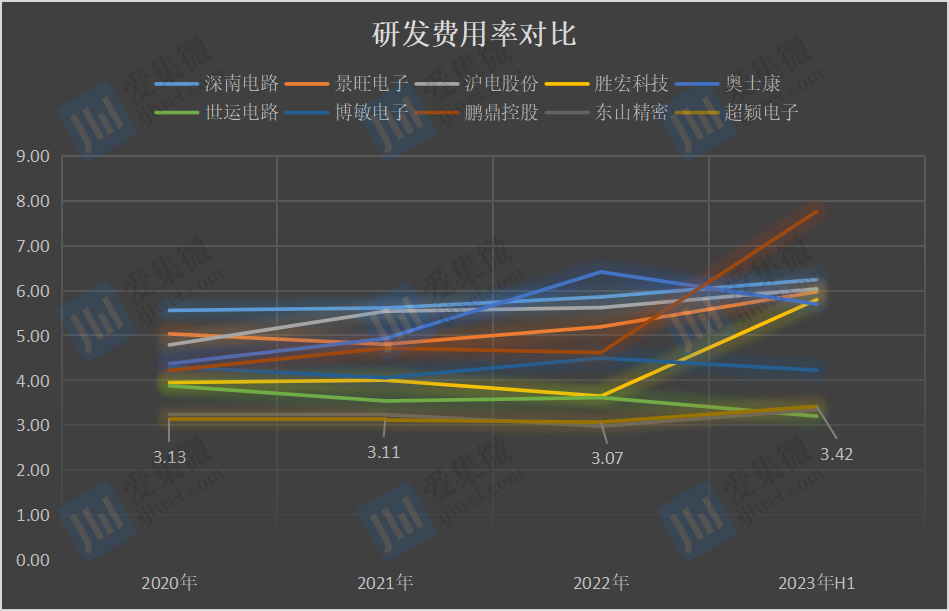

从研发投入来看,2020年至2023年H1(简称:报告期内),超颖电子的研发费用分别为9360.34万元、11777.48万元、10776.41万元、5933.1万元,占总营收的比例分别为3.13%、3.11%、3.07%、3.42%,并未超过3.5%。

以2022年研发费用来看,鹏鼎控股、东山精密、深南电路、景旺电子、沪电股份、奥士康、胜宏科技、世运电路、博敏电子、超颖电子的研发费用分别为16.72亿元、9.4亿元、8.2亿元、5.46亿元、4.68亿元、2.93亿元、2.87亿元、1.6亿元、1.31亿元、1.08亿元,超颖电子的研发投入明显低于行业可比公司。

而在研发费用率方面,报告期内,超颖电子的研发费用率分别为3.13%、3.11%、3.07%、3.42%;而同行可比公司均值分别为4.37%、4.49%、4.71%、5.36%,均远高于超颖电子。

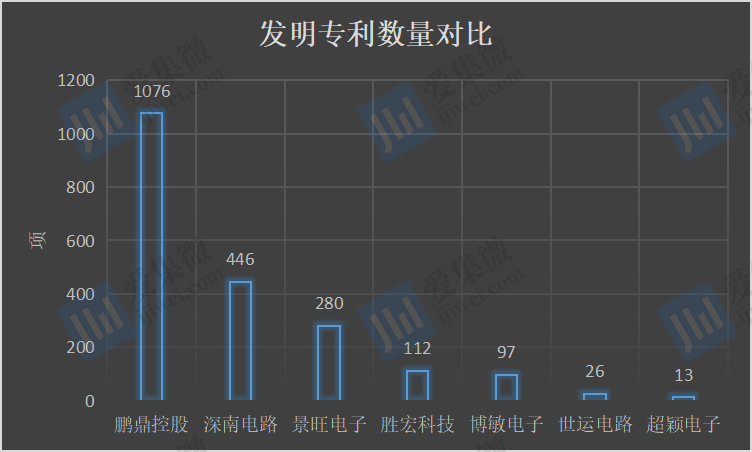

在专利成果方面,截至2023年12月,超颖电子拥有13项发明专利和77项实用新型专利。同行公司方面,截至2023年6月末,鹏鼎控股累计取得专利权1196项,其中90%为发明专利;深南电路已获授权专利832项,其中发明专利446项;景旺电子已获得280项发明专利和199项实用新型专利;胜宏科技拥有有效专利287项,其中发明专利112项;博敏电子已获授权专利280项,其中发明专利97项;世运电路累计拥有89项实用新型专利,26项发明专利。

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。相较于同行可比公司,超颖电子的研发成果相对较少,可见公司自主研发能力还有待提升。

研发能力较弱,对其经营能力也造成一定的影响。报告期内,超颖电子的营业收入分别为29.86亿元、37.84亿元、35.14亿元、17.36亿元,对应的净利润分别为0.73亿元、1.46亿元、1.41亿元、1.22亿元;扣非净利润分别为0.35亿元、0.85亿元、0.75亿元、1.21亿元。可以看出其2022年营收净利润双双下降。

目前,超颖电子拥有昆山定颖、塞舌尔超颖、塞舌尔超颖PCB、超颖投资、武汉立颖以及泰国超颖6家控股子公司。从业绩贡献来看,2022年及2023年上半年,塞舌尔超颖分别贡献了8325.01万元、11309.95万元,是其主要收入来源。

值得提及的是,2022年及2023年上半年,昆山定颖的营收分别为21.35亿元、8.66亿元,占据其收入的一半,但净利润却分别亏损4909.68万元、2902.97万元。另外,其他子公司处于尚未开展业务,或者贡献较小情况。

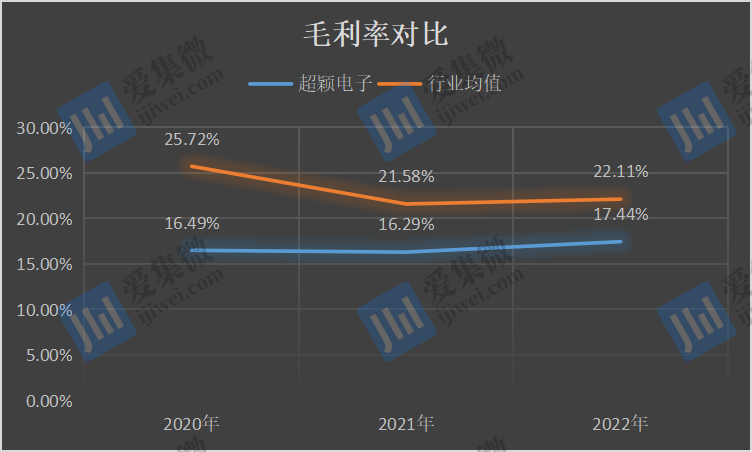

利润水平较低与其较低的毛利率有关,2020年-2022年,超颖电子综合毛利率分别为16.49%、16.29%、17.44%,而同行可比公司均值分别为25.72%、21.58%、22.11%,均高于超颖电子。

同时,由于行业竞争激烈,超颖电子给予客户一定的信用期,以吸引下游客户、获得订单,这导致其应收账款较高。报告期内,超颖电子应收票据与应收账款总额分别为8.19亿元、9.99亿元、9.67亿元、8.92亿元,分别占当期营业收入的27.42%、26.32%、27.52%、51.37%。

负债率高企,偿债能力较弱

近年来,为提升产品海外供应能力,更好地满足国际客户的订单需求,包括沪电股份、奥士康、中京电子、四会富仕、中富电路、明阳电路、胜宏科技、超颖电子在内的一大批PCB企业纷纷计划在泰国、越南等地建厂。

2022年10月,定颖投控代超颖电子宣布投资900美元在泰国设厂,并于2023年6月拟以5.1亿泰铢(约1.05亿人民币)购买扩厂所需地块,同时向泰国子公司新增3100万美元资金。

招股书显示,泰国超颖于2023年4月成立,该公司尚未实现收入,但其净利润却有高达208.61万元,这一部分净利润从何而来,尚需超颖电子解释说明。

布局泰国的同时,超颖电子还扩大位于黄石的生产基地,即本次募投项目的高多层及HDI 项目第二阶段,该项目建成达产后,将新增年产36万平方米印制电路板。

为布局这两处生产基地,超颖电子面临着不小的资金压力。报告期内,超颖电子的短期借款分别为7.43亿元、12.44亿元、8.91亿元、8.41亿元,长期借款分别为0元、0.6亿元、5.91亿元、9.82亿元,而其货币资金分别为1.89亿元、4.43亿元、3.16亿元、5.65亿元,其货币资金难以覆盖这两项负债。

随着业务的不断扩张,超颖电子预计将出现一定流动资金缺口。为了解决短期债务问题,以及满足生产经营资金需要,其此次IPO拟使用6亿元募集资金补充流动资金及偿还银行贷款,占总募集额60%。

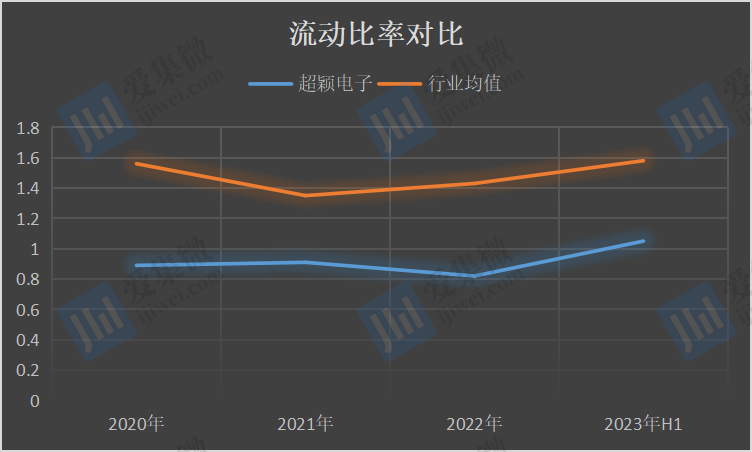

从超颖电子报告期内的偿债能力主要指标来看,其流动比率、速动比率以及资产负债率表现不佳。与同行业平均值相比,无论是短期还是长期偿债能力都仍存在一定差距。

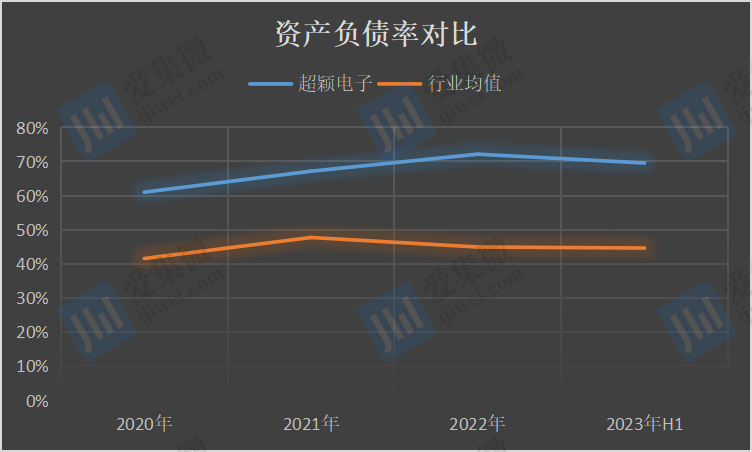

报告期内,超颖电子的资产负债率分别为61%、67.15%、72.14%、69.55%,而同期同行业公司均值分别为41.57%、47.73%、44.94%、44.64%,超颖电子的资产负债率高出同行业平均水平20%左右。

另外,超颖电子的流动比率分别为0.89、0.91、0.82、1.05,而同期同行可比公司的流动比率平均值分别为1.56、1.35、1.43、1.58。

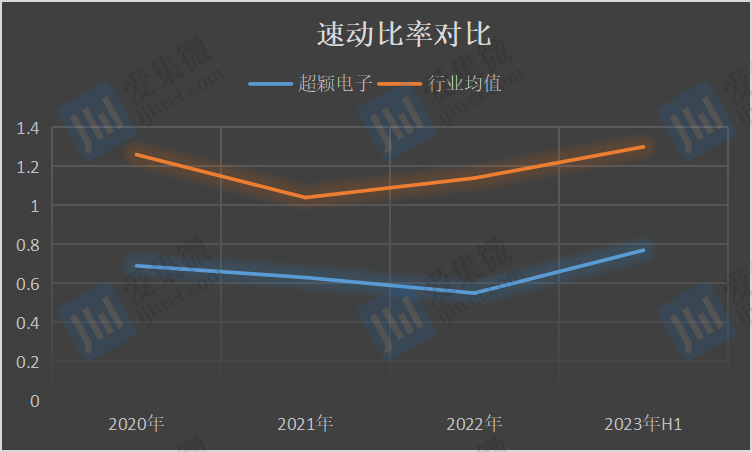

超颖电子速动比率分别为0.69、0.63、0.55、0.77,而同期同行公司的速动比率均值分别为1.26、1.04、1.14、1.30。可见,无论是流动比率还是速动比率,超颖电子都与同行有着差距。

从超颖电子筹资活动产生的现金流量构成可以看到,报告期内,其每年都会通过借款来获得11-20亿元现金流入,也就是说其主要是通过借款方式来解决公司发展的资金需求,这也是导致其偿债能力各项指标均不及同行业平均水平的主要原因。