集微网消息(文/武守哲)近日,全球知名晶圆设备前端供应商Lam Research公布了新一季度(2024年Q2)的财务业绩。截止到12月月底的这个季度营收为37.58亿美元,环比增长7.9%。运营支出为7亿美元,营业利润占营收的28.1%,净利润为9.54亿美元,摊薄后每股收益为7.22美元。Lam Research还预计下一季度的收入可达到37亿美元左右,毛利率占收入百分比预计约47.2%。

作为WFE(前端设备)的全球顶级供应商,Lam和应用材料、KLA以及ASML一起,其财务状况往往成为分析晶圆厂开工率,存储周期起伏的重要参考指标。

公司总裁、CEO Tim Archer在财报电话会议上表示:“收入、毛利率、营业利润率和每股收益均高于我们指导范围的中点,2023年在整体晶圆制造设备支出下降的情况下,Lam的表现良好。”

在2023年全球半导体设备净投资和支出处在低谷的情况下,该赛道厂商的每个业务部门反应在财务数据上背后的“故事”尤其值得关注。具体到Lam Research,其为资本市场所诟病的地方在于,相比同行应用材料、ASML等,其更加依赖存储厂商的产能,和DRAM、NAND的景气度绑定很高,几乎形成一损俱损,一荣俱荣的态势。

对DRAM和NAND的不同展望

Tim Archer预计2024年全球WFE的总支出在800亿美元左右,存储设备总体增长率依然相对低迷。不过查阅近期Lam Research财报电话会议的录音和文字,基本可以发现公司高层对DRAM和NAND呈现出不同的展望态度,简单归纳一句话就是“前者靠增量,后者靠存量。”

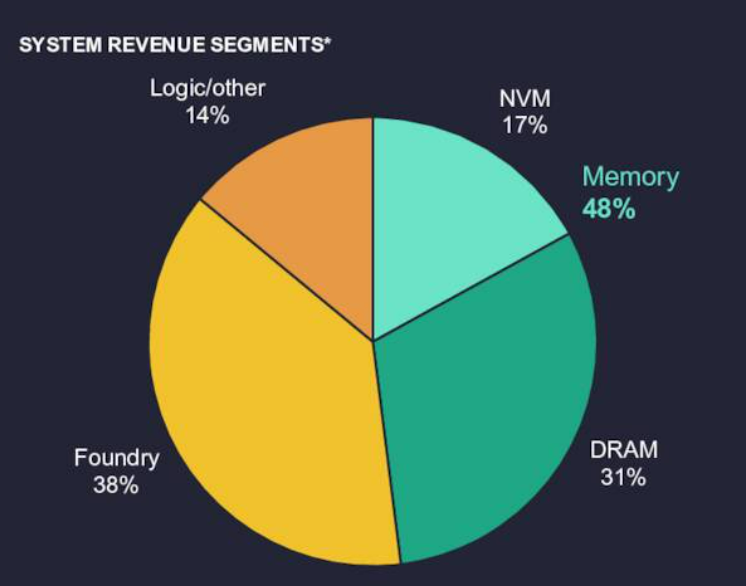

从最近一个季度的财务数据来看,存储设备收入占比为48%,较上一季度38%的水平有所增长。这一增长的主要推动力就是由DRAM带动,按美元计算,来自DRAM处于该企业创纪录的水平,占总卖设备收入的31%,而上一季度的这一比例为 23%,由23%到48%,半年十年内暴增25个百分点,以点带面,即可见DRAM在2023的增长威力。如下图:

HBM采用了3D堆叠技术,将多个DRAM芯片堆叠在一起,从而实现了更高容量,更大的存储带宽和更低的延迟。由此看,吃到AI红利的不仅是英伟达、AMD这样的fabless大厂,也传递到了上游的设备厂。

两年前,存储设备贡献了Lam Research高达六成的营收,而目前降低到了不到50%,其中一个重要原因是存储的周期性波动性太大,尤其是NAND收入大幅下降对Lam Research设备总收入的影响。从2023年第二季度设备收入的峰值到2024年第二季度,设备收入下降了35.2%,而NAND设备收入下降了71.7%。因此,面对财报电话上分析师们的质疑,Tim Archer只是模糊的说,即便2024年全球NAND不扩产,但依然有技术升级的需求,这对企业也是个机会。

财务亮点:设备维护升级翻新

同其他所有WFE大厂一样,Lam Research除了卖设备,还卖设备维护升级服务,该企业的客户支持事业部(CSBG)在整个设备生命周期内为客户提供解决方案,这些解决方案包括但不限于优化系统正常运行时间或可用性、提高产量和减少缺陷——所有这些都是为了优化每片出片晶圆的成本。

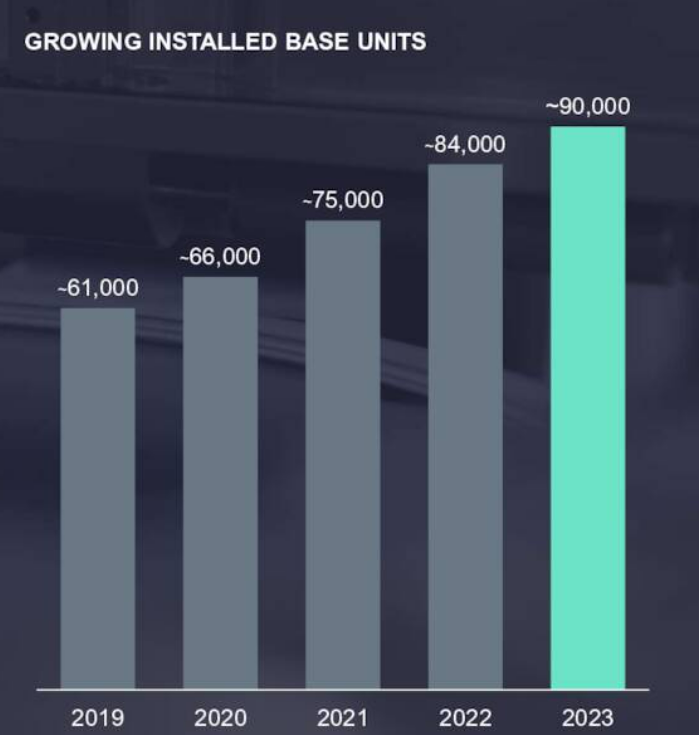

企业财务官在电话会议上表示现在有9万个近邻客户的刻蚀腔室,这对CSBG增长性帮助很大。自 2019年以来,Lam Research的CSBG业务复合年增长率为17%,远超12%的原定目标。

该企业的CSBG服务不仅是设备维护升级,还有“翻新”,即该部门下属的Reliant产品部门。“二手设备”的利用不仅仅在第三方的设备平台那里,Lam Research的Reliant产品线就是负责处理因工艺节点迁移或者平台替代造成的设备空置问题,将其“翻新”后再利用一遍。

在2023年新设备销售总体情况不乐观的情况下,Lam Research的CSBG业务成为重要的抵消因素,也是该企业今年财务业绩的最大亮点之一。

中国区业务,牵动Lam敏感神经

财报数据最新显示,从各区域营收占比来看,中国大陆占比高达40%(低于上个财季的48%),紧随其后的是韩国(19%)、日本(14%)、中国台湾(13%)、美国(5%)、欧洲(5%)、东南亚(4%)。

有关Lam在中国大陆的经营,财报电话会议上有四句话非常值得关注,摘抄出来:

“随着中国大陆成熟工艺节点的扩产,让非内存WFE出现个位数下降,部分抵消了世界其他地区领先节点支出的下降。”

“中国大陆占我们收入的百分比预计在3月份季度依然保持相对较高的水平,但随着时间的推移,可能会呈下降趋势。”

“2024年代工逻辑支出将增长,前沿节点投资将增加,但部分被中国以外成熟节点投资的下降所抵消。”

“除了DDR5和HBM,我们在今年下半年在DRAM领域增加了一个中国客户。”

从这几句话中,我们可以总结,去年下半年中国成熟工艺节点的扩产或者准备扩产,对设备量需求的刺激,推高了Lam的营收,让他们很大程度上抵消了存储和某些大型代工厂开工率不足的问题;而且其中一个DRAM类的中国“神秘客户”的导入,也让Lam收益颇丰,去年9月份高达48%的中国大陆营收占比显然是非常态的,2024年中段之后将恢复正常。

从Lam Research话里话外看出,目前各大代工厂出现了这一领域杀价以招揽客户的苗头,2024年成熟工艺节点还是要看中国大陆,非中国大陆区域投资量将出现下降。整体来看,至少在2024年上半年,中国大陆区域对Lam Research的营收贡献度依然能维持在40%左右。