个股观点:

1、普冉股份产品主要是NOR Flash和EEPROM,产品放量主要受益于TWS耳机、智能手机多摄趋势渐行,目前已将产品线推进至通用微控制器(MCU)和存储结合模拟等产品线。

2、经过两年的库存去化,公司库存水位在Q3恢复至健康水位,Nor Flash产品价格正逐步止跌,叠加上游晶圆成本降价传导回公司,毛利率环比出现小幅回升。

3、存储大厂相继采取了削减资本开支、减少晶圆产能等举措,终端市场库存去化顺利,存储市场供需关系正加快回归平衡。

在整个存储市场当中,产品种类繁多,商品化程度较高,主要类型有DRAM、NAND、NOR Flash等,而内存(DRAM)和闪存(NAND Flash)两者在市场占比比重较高,合计高达95%以上。而在非易失性存储产业当中,由于NOR Flash在容量成本上相较NAND存在较大劣势,因而在1Gb以上几乎不具备太多性价比;另一方面,受NAND替代影响,Nor Flash容量上升路径被阻,因而市场规模相对也比较小。

随着美光科技和赛普拉斯在2016年和2017年先后宣布退出NOR低容量市场,而后众多存储大厂陆续宣布退出或缩减NOR Flash业务,CR5市场份额逐渐下降,国内相关产业开始进入快车道。中低容量为主的消费电子与物联网设备需求逐渐大增,国内主承接中低容量产品上市公司集中迸发于2014-2016年,产品容量覆盖256Mb以市场,以华邦、旺宏,兆易创新以及普冉股份为代表的多数企业营收年复合增速超过行业平均水平。

就存储市场的整体性来言,NOR Flash存在市场规模较小的天然缺陷,比较偏向利基型市场。但是最近几年,随着物联网设备、TWS耳机、AMOLED等新兴技术应用的发展,存储器产品的快速增长创造了旺盛的中小容量需求,产品容量范围集中在4Mb~128Mb之间,持续刺激中小企业完成市场供给。在汽车电子领域,随着汽车行业不断向电子化、智能化方向发展,也在进一步拉动存储器芯片市场规模的增长。

Nor Flash领先厂商

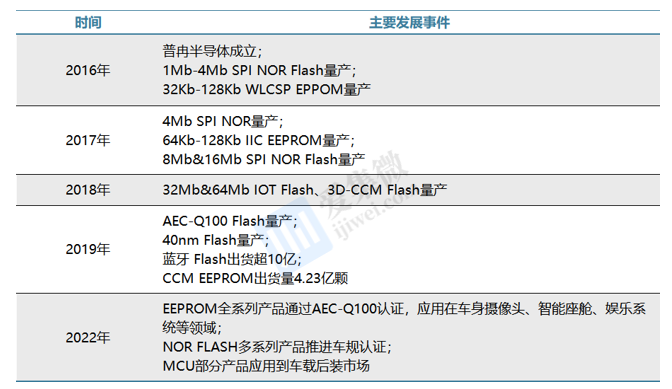

普冉半导体(上海)股份有限公司(证券简称:普冉股份,证券代码:688766)前身无锡普雅半导体成立于2012年,2016年成立普冉股份,是国内闪存产品的主要供应商之一。

普冉股份产品的落脚点主要是NOR Flash和EEPROM,其率先将SONOS工艺应用于NOR Flash的研发设计,凭借产品低功耗+高性价比高可靠性优势,随着TWS耳机的日益普及,在中小容量市场快速抢占市场份额,成为NOR Flash中国大陆的领先厂商;而后智能手机多摄趋势渐行,公司又再次完成与行业内领先手机摄像头模组厂商以及一众手机ODM厂商稳定的合作关系,存储产品广泛应用于OPPO、vivo、华为、小米、美的等知名厂商的产品中;2019年公司首颗AEC-Q100 Flash进入量产,将相关产品线推进至汽车领域;2021年公司上市,开始拓展通用微控制器(MCU)和存储结合模拟等产品线。

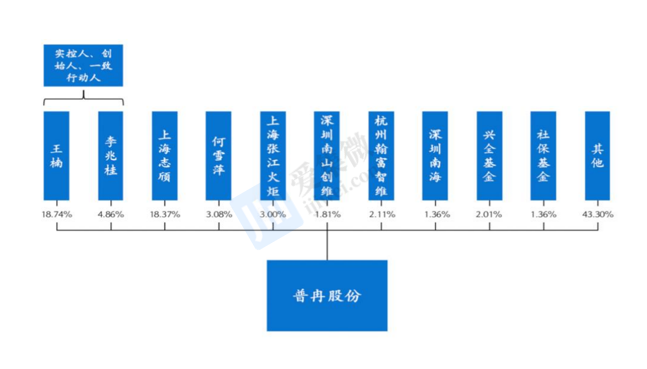

普冉股份创始团队及技术管理团队具有丰富的IDM、Foundry和Fabless行业经验,在公司上市披露的11名董监高的管理架构当中,有8位曾任职于华虹NEC电子有限公司(华虹NEC于2018年解散),而上海华力微电子(上海华虹集团控股子公司)则连续多年成为公司第一大供应商。截至2023年Q3,公司控股股东及实控人王楠、李兆桂直接持有公司18.74%、4.86%的股权,为一致行动人;第二大股东为上海志颀企业管理咨询合伙企业,为公司员工持股平台,持股18.37%;上海浦东科创、北京亦庄国投、江苏省政府引导基金直接或间接参与持股。

普冉股份上市募集资金3.45亿元,投向闪存芯片的研发设计、产品方案和生产制造等关键环节。具体来看,募投资金主要用于闪存芯片升级研发及产业化项目、EEPROM芯片升级研发及产业化项目和总部基地及前沿技术研发项目。项目具体研发产品则包括:40nm NOR Flash系列存储器芯片、New Gen NOR Flash系列存储器芯片、升级研发手机摄像头模组等消费类EEPROM以及智能电表、智慧通信等工业类EEPROM存储器芯片、以及开发A3和A2等级的汽车EEPROM产品。

普冉股份现阶段的业务规模整体较小,公司的市场占有率仍然较低,从长远的发展来看,公司当前仍需不断即时扩展产品体系,从而保证在市场发生变化的过程中,争取更多的市场份额。

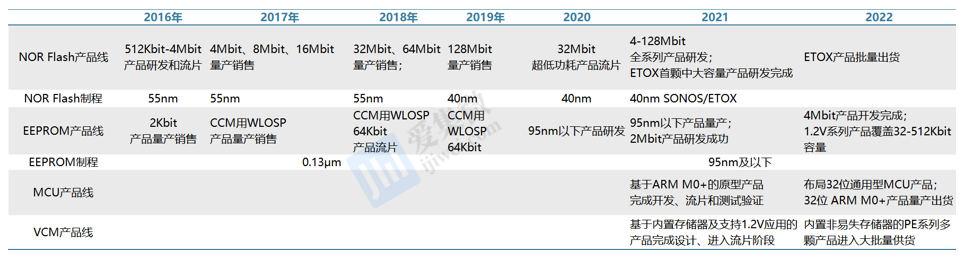

普冉股份产品主要覆盖非易失性存储芯片、微控制器芯片(MCU)、音圈马达驱动芯片(VCM)等领域。其中,在存储器芯片领域进行40mn以下新一代工艺和浮栅下一代技术创新技术储备,并在存储领域延展ETOX工艺技术开发中大容量NOR Flash产品;同时布局“存储+”战略,包括基于ARM内核的32位MCU芯片M0+及M4多颗产品;以及应用于摄像头模组的高性能VCM Driver芯片系列模拟产品。公司ETOX工艺下的256Mbit NOR Flash产品已量产出货,512Mbit-1Gbit NOR Flash产品正按照计划逐步推进。

普冉股份在用的NOR Flash的主流基础工艺包括浮栅ETOX和电荷俘获的SONOS工艺结构。在中小容量领域,SONOS工艺结构能够简化外围控制电路,大幅降低芯片的尺寸和面积,保持低功耗和高可靠性,此工艺降低工艺复杂度与制造成本;而ETOX技术则主要应用在大容量存储领域。公司NORFlash产品以128Mbit为分界线,128Mbit以下,以SONOS工艺产品为主,ETOX工艺产品为辅;128Mbit以上以ETOX产品为主。

普冉股份工艺制程当前最高开发到40nm,国内晶圆代工厂能充分满足。其中,NOR Flash领域,公司55nm各产品已量产销售,2021年H1已完成40nm 4M-128M全系列NOR Flash产品研发,并量产供货,而且业内友商目前主要是55nm量产,公司制程领先;在EEPROM领域,公司产品主流制程为130nm,已实现0.13um/1.26um2-shrink到0.13um/1.01um2 -shrink的工艺升级,目前正进行新一代95nm及以下EEPROM产品研发,为国内唯一一家下探至95nm及以下的公司,处于行业领先水平。

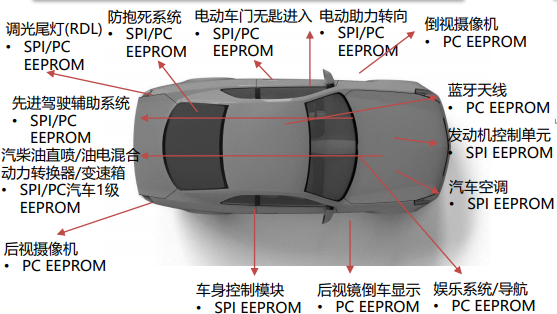

NOR Flash主要作为模组中控制芯片的辅助芯片,解决模组芯片的数据和代码程序的存储需求。普冉股份NOR Flash产品采用电荷俘获工艺结构,提供512Kbit到128Mbit容量的系列产品(国际领先厂商产品覆盖512Kbit-2Gbit),覆盖1.65V-3.6V的操作电压区间。针对消费电子领域推出了低功耗、高可靠性、快速擦除和快速读取的NOR Flash产品,在蓝牙耳机、TDDI、AMOLED等相关市场上,公司已经和汇顶科技、恒玄科技、杰理科技、中科蓝讯等主控原厂,深天马、合力泰、华星光电等手机屏幕厂商建立了稳定的业务合作关系,产品应用于三星、OPPO、vivo、华为、小米、联想、惠普等品牌厂商。

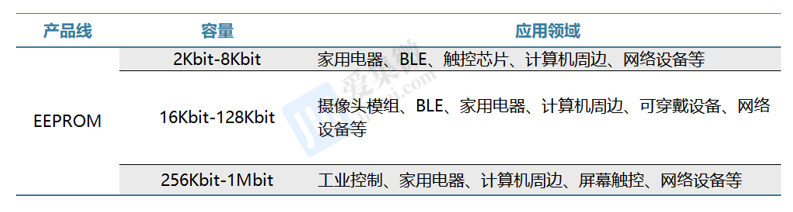

EEPROM相较于NOR Flash的容量更小、擦写次数高。普冉股份已形成覆盖2Kbit到1Mbit容量的EEPROM产品系列,具有高可靠性、面积小、性价比高等优势,同时实现了分区域保护、地址编程等功能,可对芯片中存储的参数数据进行保护,避免数据丢失和篡改,可擦写次数可达到400万次,数据保持时间可达200年。公司的EEPROM产品广泛应用在手机摄像头模组、白色家电、智能仪表、网络通讯等领域,目前已与舜宇、欧菲光、丘钛微电子、信利、合力泰、三星电机、盛泰等行业领先的手机摄像头模组厂商,以及终端用户主要包括OPPO、vivo、华为、小米、三星、联想、传音等手机品牌厂商和美的等家电厂商建立稳定合作关系。

此外,公司围绕非易失存储器领域,以先进工艺低功耗NOR Flash和高可靠性EEPROM为核心,实施基于先进工艺和存储器优势的“存储+”战略,拓展通用微控制器和存储结合模拟的全新产品线,依托公司在存储领域的技术优势和平台资源,实现向更高附加值领域和更多元化的市场拓展。

微控制器方面,普冉股份在芯片中嵌入Flash和SRAM存储器,结合基本逻辑工艺的低功耗特征和低功耗技术,使得公司的MCU芯片产品具备与公司的SONOS NOR Flash的低功耗、高可靠性、高性价比和优越的抗电磁干扰性能等特点。目前公司32位ARM M0+的多颗产品已大规模量产出货,总品类接近60颗产品,主要应用于家电、监控、通讯传输、BMS监测保护等领域。而定位于更高端消费领域的MCU产品目前也在开发当中,下一步会拓展至工控类高毛利领域。

VCM Driver是普冉股份推出的第一个模拟系列产品,提供独立和存储二合一两类开环类音圈马达驱动芯片产品,该系列产品可有效降低产品功耗,缩小芯片面积,以顺应各类智能终端轻薄化的发展趋势,主要应用于摄像头模组(含手机和非手机),与公司下游应用到摄像头模组的EEPROM产品形成协同优势。

值得一提的是,在车载应用领域,普冉股份车载EEPROM产品完成AEC-Q100标准的全面考核,在车身摄像头、车载中控、娱乐系统等应用上实现了海内外客户的批量交付,汽车电子产品营收占比显著提升。公司NOR Flash产品应用于车载导航领域,随着自动驾驶技术普及,汽车ADAS市场对NOR需求量将会上升。

业绩承压,但库存去化明显

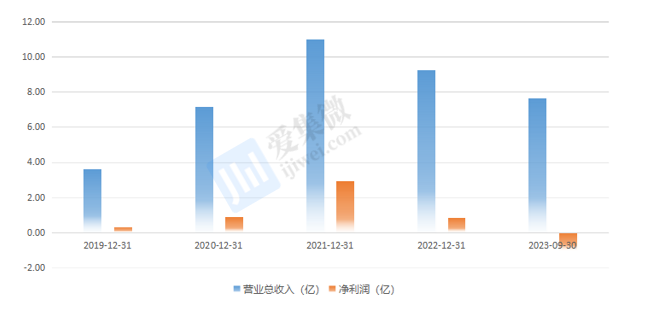

从财务方面看,2017-2021年,普冉股份营收从0.78亿元快速增长至11.03亿元,复合增速达到94.04%;归母净利润由0.04亿元增长至2.91亿元,年复合增速达197.44%。而在此期间公司的快速发展主要得益于下游应用领域需求快速增长从而带动公司产品销售额的快速提升;2022年公司营收大幅下滑16.15%至9.25亿元,归母净利润同比下滑71.44%至0.83亿元,受半导体行业下行周期影响较大;2023年Q3营收同比实现了0.45%的增长至7.67亿元,但是归母净利润下滑严重,亏损额达1.11亿元。而当前的净利润亏损的原因主要归结于:

(1)新增资产减值损失达2708.63万元;

(2)研发费用的高支出,Q3单季达5111.97万元;

(3)证券投资的资产减值,公司持股华大九天的投资收益大幅减少。

根据华经产业研究院全球NOR Flash市场规模模型假设核算,2017年-2022年公司NOR Flash市占率由0.27%提升至3.7%;EEPROM市占率由0.68%提升至3.94%。

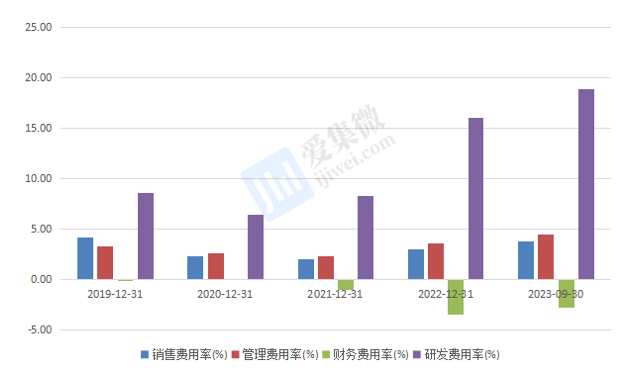

普冉股份的毛利率和净利率表现在2021年同样处于峰值,随后两年进入到大幅下滑期。2022年公司主营业务毛利率同比下滑6.38个百分点至29.85%,2023年Q3毛利率再次大幅下滑至22.65%。在当前市场需求仍然疲软的前提下,公司采取适当降价去库存的定价策略去消化库存引发的供需不平衡。净利润转负是由于收入下降,扩大产品线导致的研发费用、销售费用、管理费用增长过快,以及股权激励的实施导致的股份支付费用。

但是拆分公司Q3毛利率实际有环比6.57个百分点的增长至25.92%,与去年同期水平基本持平,Nor Flash产品价格正逐步止跌,上游晶圆成本降价传导对公司毛利率有一定程度的回暖,存储周期或许拐点将至。

普冉股份费用率先抑后扬,加大研发保证产品迭代。公司管理费用率和销售费用率在2022年以前整体呈下降趋势,而随着行业景气度的下降,2022年公司的销售费用率和管理费用率回升至3%、3.6%,2023年Q3的销售费用率和管理费用率分别为3.8%、4.46%。但是公司的研发费用率在近四年保持非常快速的增长,从2020年的8.58%提升至2023年Q3的18.88%,而受益于研发的持续性投入,公司既有产品保证了迭代,而新的产品线也在陆续推出,为后续行业的基本面反转做铺垫。

普冉股份的库存调整很快,恢复至健康水位。截至2023年三季度末公司存货价值为3.58亿元,实现了今年以来连续三个季度的持续下降。消费类产品去库存已经基本接近尾声,后续随着周期上行,供需关系逐步改善,行业各渠道、公司的库存水平将逐步回归健康状态。

从财务表现整体性来看,Nor Flash需求疲弱的因素仍然尚未完全消除,而为了巩固市场份额和完成库存去化,普冉股份大部分产品价格较去年同期均有不同幅度的下调,对各产品线营收和毛利率水平产生了不利影响。但随着公司SONOS工艺40nm节点下Flash全系列产品逐渐成为量产交付主力,EEPROM车载系列产品的送样出货进展顺利,未来,公司的竞争力和晶圆产出率或会得到有效提升。

供需反转或将近

存储芯片产业自2021年以来进入到长达近两年的下行周期,近期存储大厂美光CEO在Q3业绩说明会表示,“我们相信,存储行业已经度过了收入低谷,随着供需平衡的恢复,预估利润率将有所改善”。无独有偶,三星电子随后也在业绩会上声明:“随着全球经济复苏的迹象延续,预计下半年智能手机市场的销售数量和价值都将有所增加”,虽然半导体行业整体仍处于周期低谷,但大厂的乐观预期激发了投资者对存储行业将在下半年走出低谷的希望。

从需求端来看,库存去化顺利,新品备货积极。9月以来,消费电子市场迎来了传统旺季,各大终端厂商相继推出新品,华为Mate60系列手机、MatePad Pro平板、苹果iPhone15系列新机对下游换机需求产生了积极拉动作用。并叠加当前各下游市场库存去化顺利,汽车与工业需求较为稳健,AI服务器需求强劲,从而提振了终端厂商的备货积极性。

业界分析,在华邦、旺宏等NOR Flash大厂前年底逐步启动减产后,有效降低市场库存量,前一段时间业界库存水位平均约三至四周;近期终端需求回温引动拉货效应,OEM及系统厂库存快速降至仅二周左右,回补库存迫在眉睫,在需求增加、供给减少下,推升此波NOR Flash报价涨势。

由于OEM及系统厂预期将在明年第1季传统淡季启动拉货并回补库存,将让明年NOR Flash市场出现淡季不淡趋势,且在需求转强带动下,NOR Flash价格涨幅上看5%。 随着市场需求持续回温,明年第2季报价涨势延续,且涨幅有望扩大至10%。

此外,AI浪潮来袭让运算需求看增之际,NOR Flash用量也大幅成长,主因NOR Flash具备断电时也能保存资料的特性,让每台装置量搭配NOR Flash用量从既有64Mb,倍数增长至256Mb,带动NOR Flash市场明显回温。

总结来看,随着主要存储制造商的持续减产,终端市场库存去化顺利,存储原厂产品价格拉涨的决心强烈,因此预估今年存储芯片市场或将迎来供不应求的局面,作为半导体产业应用面最广、标准化程度最高的产品,有望推动半导体产业复苏,开始新一轮增长周期。