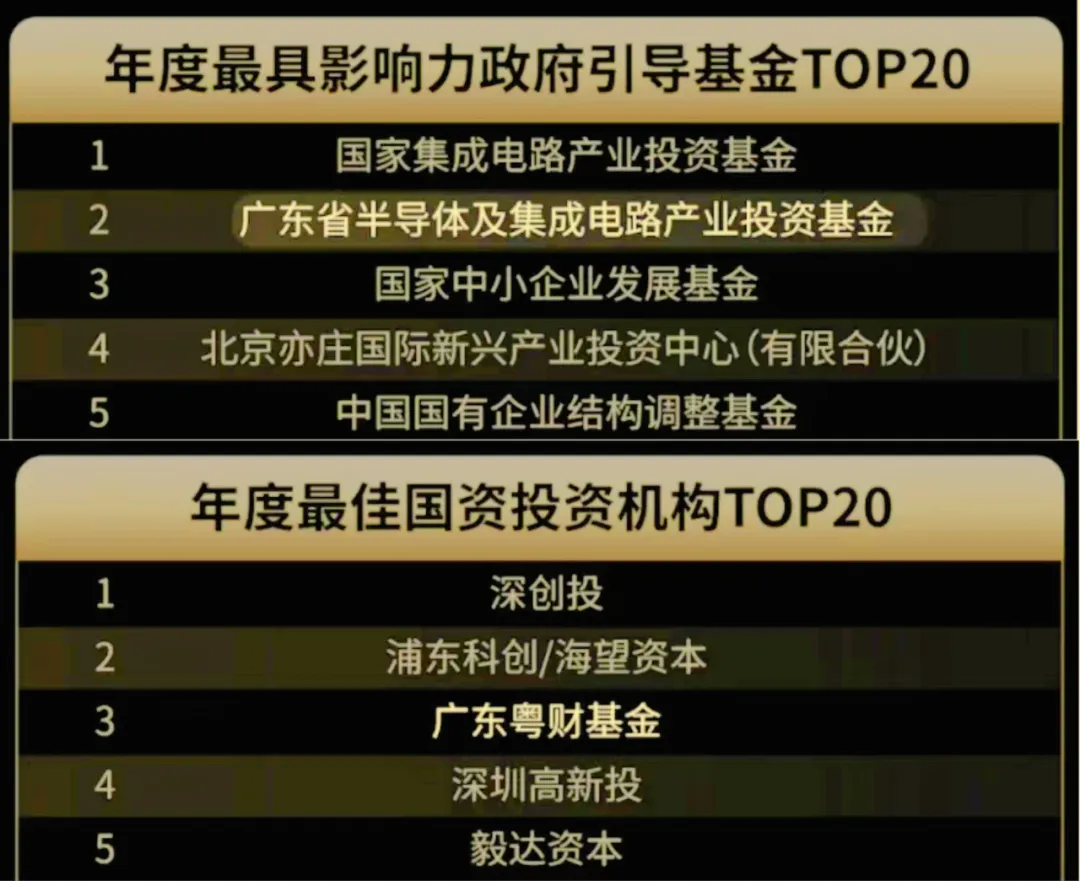

日前,由半导体投资联盟主办、爱集微承办的“2024半导体投资年会暨IC风云榜颁奖典礼”在北京嘉里大酒店成功举办。

会上,集微咨询(JW Insights)重磅发布了“2023年中国半导体融资规模TOP20”榜单,同时,集微咨询(JW Insights)对中国半导体投融情况进行了总体回顾以及未来展望。

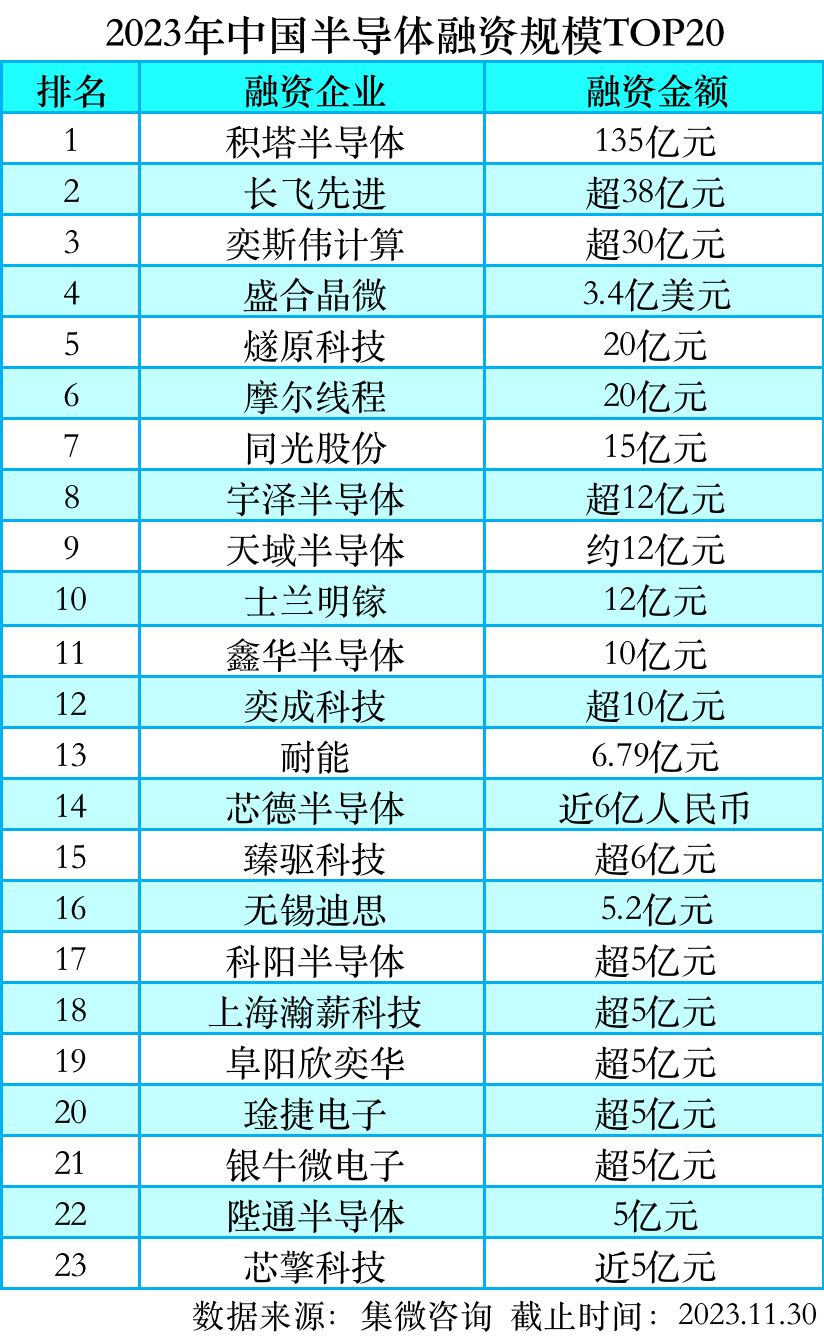

本榜单中,2023年中国半导体融资规模TOP20最低金额为5亿元人民币,共有23起,其中积塔半导体、长飞先进和奕斯伟计算分列单笔融资金额三甲,融资金额分别为135亿元、超38亿元和超30亿元,主要涉及领域包括制造、第三代半导体和物联网芯片等。

据集微咨询(JW Insights)统计,2023年公开披露金额事件有299起,单笔融资5亿以上融资共23起(2022年32起),其中单笔最高融资金额为135亿元(2022年单笔最高80亿元)。单笔融资金额主要集中在5亿元以下,其中1亿以下占比30.2%(+3.8pcts)、1-3亿占比21.7%(-4.1pcts)、3-5亿占比15.4%(-1.9pcts),5亿以上占比5.6%(-0.8pcts)。

集微咨询(JW Insights)指出,总体而言,受疫情后经济未达预期影响。2023年半导体行业投融资情况同比上年度呈现出明显下滑状态,融资事件同比下滑17.3%,融资金额同比下滑12.8%,与去年同期相比,主要省份半导体行业融资数量均有下降。不过,自9月份起,回升势头明显。进入Q3后,半导体产业的投资金额实现连续三个月同比上升,11月更是增幅明显。

据集微咨询(JW Insights)发布的《2023中国半导体股权投资白皮书》(以下简称《白皮书》)显示,2023年半导体投资交易主要集中于IC设计、半导体设备、半导体材料三大领域。其中IC设计领域投资占据首位、总占比34%,共发生141起融资;半导体设备和材料融资分列第二、三位,分别发生61起、54起融资;光电器件、三代半、传感器分列第四、五、六位。与2022同期相比,半导体热点投资领域前三甲不变,依然是IC设计、半导体设备、半导体材料。元器件的投资热度明显上升,毫米波/激光雷达热度下降明显。具体到细分赛道方面,只有设备领域融资数量同比增长27.7%,其他赛道融资事件数量均是下降或者持平,其中:MCU、模拟芯片、微处理器等领域下降幅度较大,分别为-82.6%、-50.7%和-44.4% 。

集微咨询(JW Insights)表示,AI算力芯片、车规芯片和数据中心服务器芯片三大应用场景对相关芯片需求进一步提升带动逻辑芯片赛道热度持续增高。2023年,IC设计热度相比上年同期下降明显;主要领域的投资占比大体趋同上年;半导体行业投资更趋向于产业基础创新。

另外,据《白皮书》显示,2023半导体投资单笔金额占比最高在1亿元以下最多,或因为是2023年投资偏好主要偏向于早中期企业。据集微咨询(JW Insights)统计,A轮和B轮占比共计超过58%,A轮中设备领域增长明显,B轮模拟芯片占比较高。具体来看,A轮占比39%,主要涉及设备、材料、逻辑、模拟、传感器,共计占比达50%,设备、光电器件占比提升较高;B轮占比17%,主要涉及模拟、材料、设备、光电器件、逻辑芯片占比超50%,模拟芯片占比提升较高。