集微网报道,近日,在《立功科技深陷泥潭,致远电子独立性和控制权稳定性存疑》一文中,笔者报道了由于立功科技深陷与代理品牌之间的诉讼纠纷,不再适合上市主体。因此,致远电子从立功科技中脱离出来冲击A股上市,不再涉及代理分销业务,而是一家研发、生产、销售嵌入式板卡及模块、CAN-bus总线通讯类产品、测试测量分析仪器等产品的工业智能物联企业。

主力产品业务规模下滑,市场份额不足1%

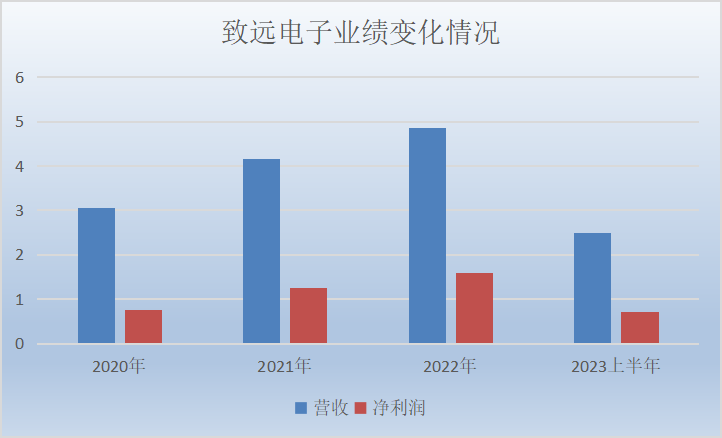

2020年至2023上半年,致远电子实现营业收入分别为3.06亿元、4.15亿元、4.85亿元和2.49亿元;对应的净利润分别为7653.07万元、1.26亿元、1.58亿元和7078.58万元。

从业绩情况来看,致远电子报告期内营收净利润均持续增长,但增长幅度逐渐放缓。同时,公司的利润增长有相当一部分来自税收优惠和政府补助,各期公司享受的税收优惠占税前利润的比例分别为30.07%、22.21%、27.62%和34.48%。

从业务线来看,嵌入式板卡及模块产品线是致远电子的主力产品线,占比约为四到六成,但2022年以来,该业务无论销售金额,还是营收占比都已经出现下滑。

致远电子在招股书中表示,公司具备数据感知、通信、隔离、电源管理等芯片的自研能力,从技术底层支撑了公司嵌入式板卡及模块产品的自主可控并树立了差异化的性能优势。

不过,具备自研芯片能力和性能优势的致远电子,在市场表现方面却差强人意。

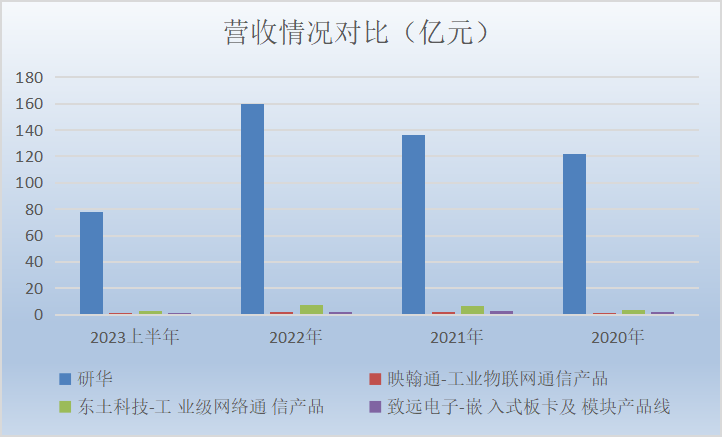

对比同行厂商来看,在业务规模方面,研华已经是百亿级,而致远电子该业务报告期内营收规模仅2亿元左右。

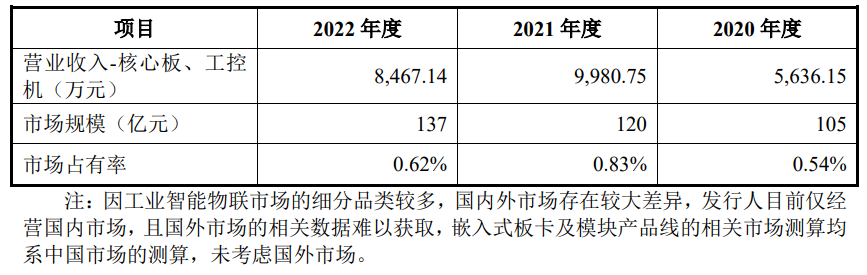

从市占率来看,在核心板、工控机领域,致远电子2020年至2022年市占率分别为0.54%、0.83%及0.62%。

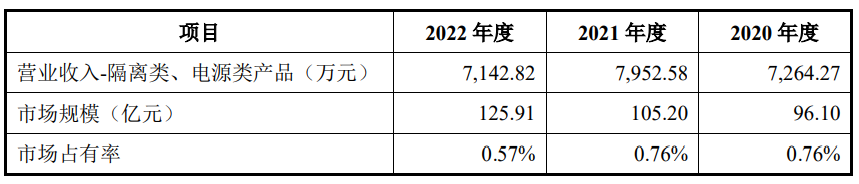

在隔离类产品、电源类产品方面,致远电子2020年至2022年市占率分别为0.76%、0.76%及0.57%。

也就是说,致远电子在市场的占有率整体不足1%,且在2022年市场仍处于增长时期,同行企业营收增长也只是趋缓,致远电子就已经出现下滑,是否说明了其在市场竞争方面处于弱势?

对此,致远电子回应称,受供应链紧张和不可控因素的影响,2022年同行业可比公司收入增长幅度放缓,公司则存在小幅下降。

竞争优势何在?自研芯片却无相关发明专利

对于嵌入式板卡及模块产品线的竞争优势,致远电子表示,公司的竞争优势主要体现在技术实力、能力全面性等方面。

在技术实力方面,以核心板为例,致远电子选择型号为M3568-4GF16GLI-T的产品与研华的ROM-2820及映翰通的IG974进行技术指标对比,从对比情况来看,其技术指标已经全面碾压竞争对手。

不过,致远电子SX-3568LI核心板的价格为1364元,在对比价格时,却并未选择研华上述产品,而是选择研华1942元的RSB-4810CQ-MNA1E核心板。

上述对比是否公正,集微网难以从已知信息中了解,但致远电子的产品价格远不及研华,在5G边缘计算网关方面,其产品价格也低于映翰通,而产品性能远高于同行产品。按理说在“价格低还性能优”的情况下,致远电子应该具备竞争优势,但其该业务却在同行厂商业绩增长时期出现下滑,这是否合理?

在能力全面性方面,致远电子认为,公司具备数据感知、通信、隔离、电源管理等芯片的自研能力,和先进封装能力,可以体现公司竞争力。

值得注意的是,负责致远电子自主芯片研发及为产品提供芯片技术支持的全资子公司致远微,2021年和2022年的研发人员分别是5人和7人,是否可以支撑公司数据感知、通信、隔离、电源管理等芯片的研发工作?

同时,致远微及致远电子迄今为止并未获得一项关于芯片设计方面的发明专利,甚至整体知识产权中关于芯片和封装的也寥寥无几。那么,公司自研芯片的能力究竟如何,能否在市场上形成差异化优势?

此外,从代工费用和采购集成电路的费用支出来看,2020年至2023上半年,致远电子的晶圆和封测代工支出分别为110.38万元、440.63万元、515.58万元及112.22万元,集成电路的采购金额分别为5343.18万元、1.05亿元、9813.49万元和4036.6万元。

尽管集成电路的采购涉及到致远电子所有的业务支撑,但作为营收占比高达四到六成的嵌入式板卡及模块产品线,底层芯片是否真的实现了自研,并形成竞争优势,还需致远电子进一步说明情况。

募资规模为净资产近2倍,大手笔分红后补流

本次IPO,致远电子计划募资8亿元,其中3.21亿元用于新一代工业智能物联产品研发项目、1.46亿元用于EsDA平台升级研发项目、1.16亿元用于制造中心升级项目,2.17亿元用于补充流动资金。

然而,截至今年6月末,致远电子资产总额为5.52亿元,公司归属于母公司股东的净资产仅4.83亿元。此次8亿元的募资金额约是公司净资产的2倍。

此外,致远电子在2021年立功科技IPO申报撤回后,立即分红9600万元,并于2023年上半年再次分红4800万元,合计分红1.44亿元。截至今年6月末,致远电子资产负债率为15.06%,公司账上尚有货币资金2.17亿元和交易性金融资产1000万元,招股书中也称“对借款需求较低”。

从致远电子的业绩表现来看,公司自身资金较为充裕,也能够拿出分红来回馈股东,那么公司拿出1/4募资用于补流是否具备合理性?对于致远电子创业板IPO及后续业务发展情况,集微网也将持续关注。