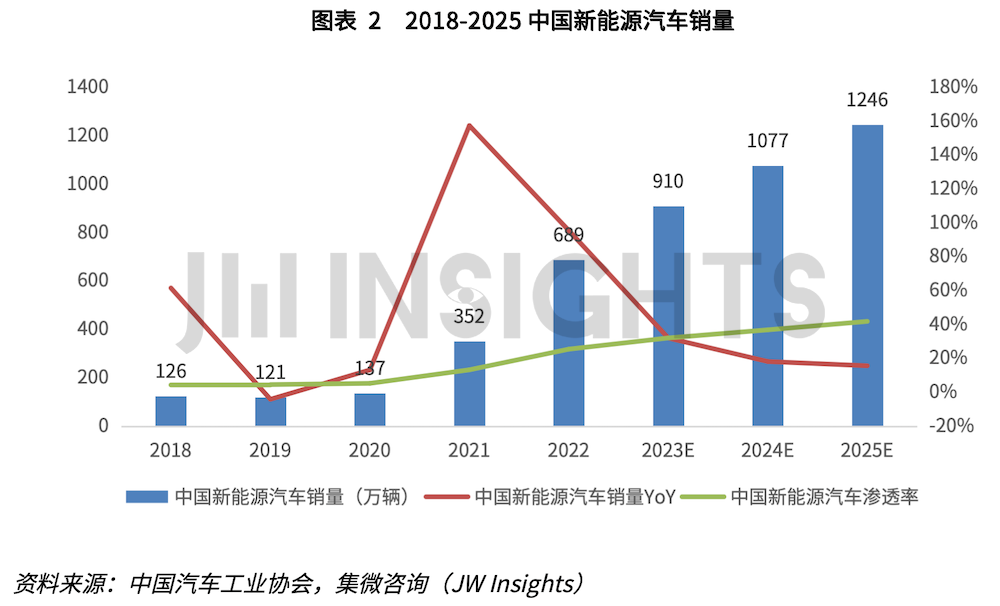

集微网消息,时下,汽车工业正经历百年未有之大变局,汽车电动化趋势已不可逆转,无论技术、新车开发,还是产销量,正以前所未有的速度替代原有的汽车工业体系,据中汽协数据显示,2022年中国新能源汽车销量达到688.7万辆,同比增长96%,市场渗透率达到25.6%,集微咨询(JW Insights)预计2025年销量有望达1246万辆,渗透率达42%。

伴随汽车电动化程度升级,传统燃油车的油箱、发动机、变速箱等正被新能源汽车三电系统(电池、电机、电控)所取代。

其中,IGBT是决定新能源汽车性能的核心器件之一,主要应用在逆变器、车载充电机(OBC)、DC-DC变换器等,此外还广泛应用在PTC加热器、水泵、油泵、空调压缩机等辅逆变器中。

未来,车用IGBT的市场走向如何?面临的机遇与挑战又是怎样的?在此背景下,集微咨询(JW Insights)结合自身在半导体、汽车等领域的深厚积累,顺势推出《中国汽车IGBT市场研究报告》(下称《报告》)。

《报告》将从车用IGBT的应用领域及现状、市场空间及发展预测、SiC替代进程、国产化进程、主流本土供应商实力等角度进行全面剖析。

据EV Volumes数据,2022年全球新能源汽车销量达1082.4万辆,同比增长60.4%,集微咨询(JW Insights)预计2025年销量达2209万辆,市场渗透率达25%。

据中汽协数据,2022年中国新能源汽车销量达到688.7万辆,同比增长96%,市场渗透率达到25.6%,2023年尽管国补退坡,但“地补”兴起,上海、广东、河南等十余省市陆续出台地方购车补贴,集微咨询(JW Insights)预计2023年中国新能源汽车销量有望达910万辆,预计未来几年我国新能源汽车市场将保持稳定增长,2025年销量有望达1246万辆,渗透率达42%。

新能源汽车中电机驱动系统是关键成本之一,约占整车成本的15%-20%,IGBT约占电机驱动系统成本的40%-50%。

随着新能源汽车的动力性能增强,IGBT组件使用个数也在提升,例如MHEV 48V所需IGBT组件数量约为2~5个,但BEV A所需IGBT组件数量则提升至90~120个。

电动车功率半导体中,IGBT价值量最大,其中电控部分用量最大,一个电控模块IGBT价值量约1000元左右,OBC、电子助力转向、空调中IGBT价值量均在300元以下。

不同车型单车IGBT价值量,A00/A0级车约为1200~1500元;15万左右车型约为1600~1900元,20万~30万车型单车IGBT价值量约为2600~3200元;高级车型单车IGBT价值量则约3600~4500元。

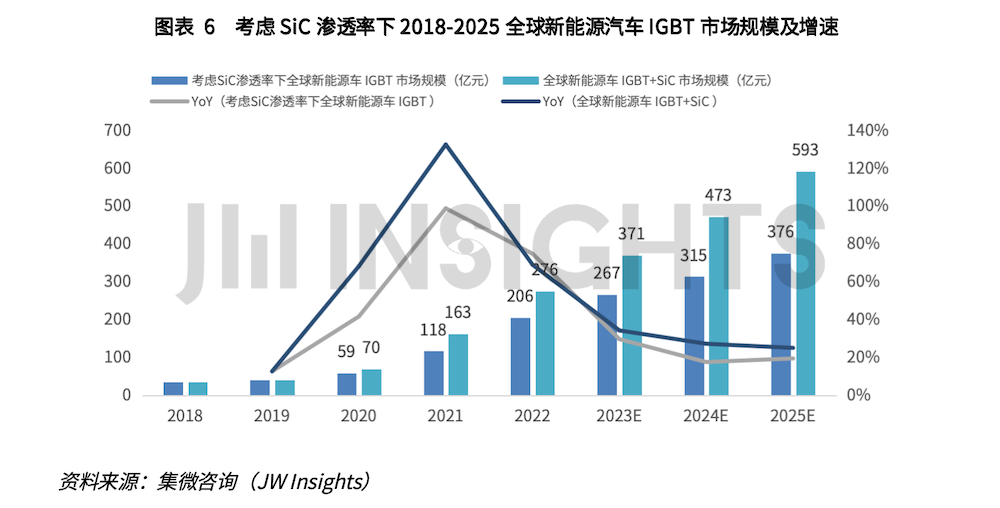

2022年IGBT下游应用增速最快市场为新能源汽车领域。新能源汽车的巨大增量将带动汽车IGBT需求稳定增长。据集微咨询(JW Insights)统计,2022年全球新能源车IGBT市场规模达206亿元,预计2025年将达到376亿元,CAGR(2022-2025)为22.3%。

SiC性能优势叠加成本持续降低将助推SiC器件在新能源汽车领域快速发展。根据英飞凌数据,预计到2025年SiC在新能源车的渗透率约达20%。随着SiC MOSFET技术的发展及在新能源汽车领域持续渗透,未来将会抢占一部分IGBT市场空间。目前各大IGBT厂商也正在积极布局SiC功率器件,综合SiC和IGBT的各自优势,Si-IGBT及SiC二极管做混合模块的方案已经开始获得应用,未来具有很高的市场潜力。

集微咨询(JW Insights)预计,在综合考虑汽车性价比权衡下,未来几年Si-IGBT仍将是主流功率器件,并将与SiC功率器件长期共存,共同推动汽车产业升级发展,预计2025年全球新能源车IGBT+SiC市场规模将达593亿元,CAGR(2022-2025)达29%。

其中,2022年中国新能源车IGBT市场规模约127亿元,预计2025年将达到204亿元,CAGR(2022-2025)为17%。目前国内厂商中SiC扩产及应用进程加速,预计2025年中国新能源车IGBT+SiC市场规模将达326亿元,CAGR(2022-2025)达23.7%。

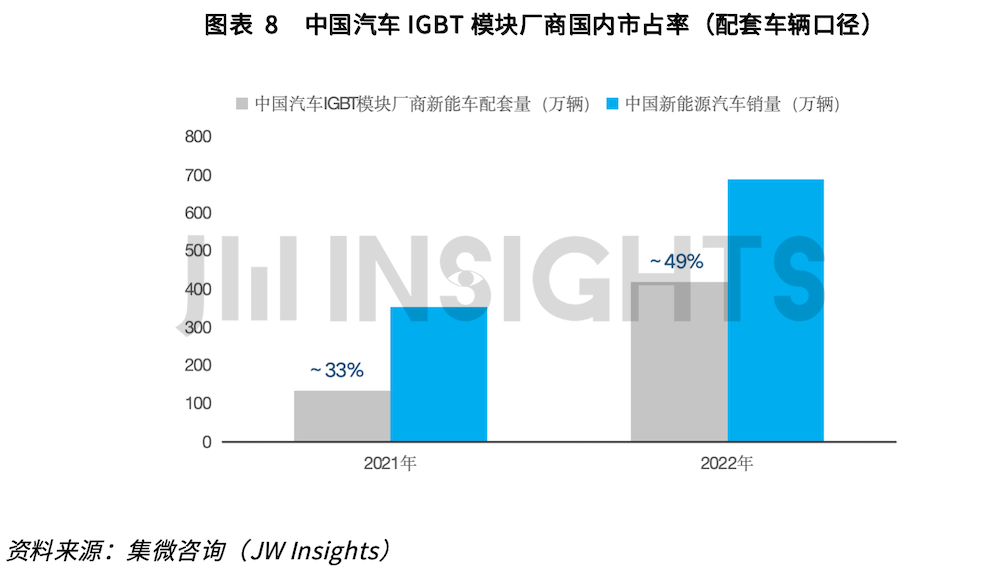

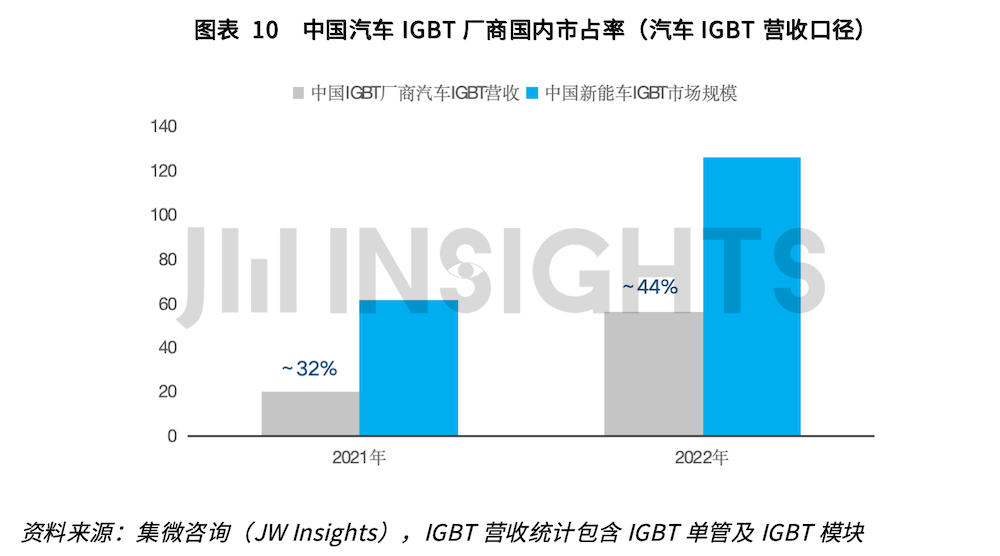

据集微咨询(JW Insights)统计,2022年中国汽车IGBT厂商国内市占率已经从32%提升到44%—49%。

从配套车辆口径来看,2022年中国新能源汽车销量689万辆,中国汽车IGBT模块厂商配套车辆超330万辆,市场占有率约达49%。

从汽车IGBT营收口径来看,中国IGBT厂商汽车IGBT营收超55亿元,市场占有率约达44%。

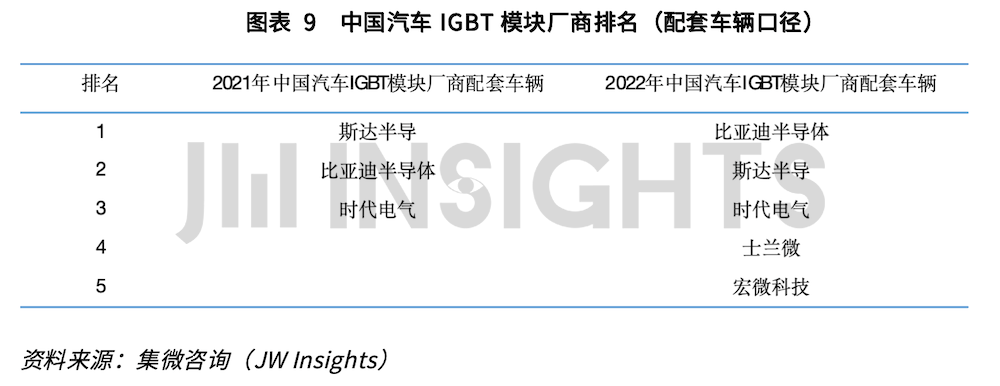

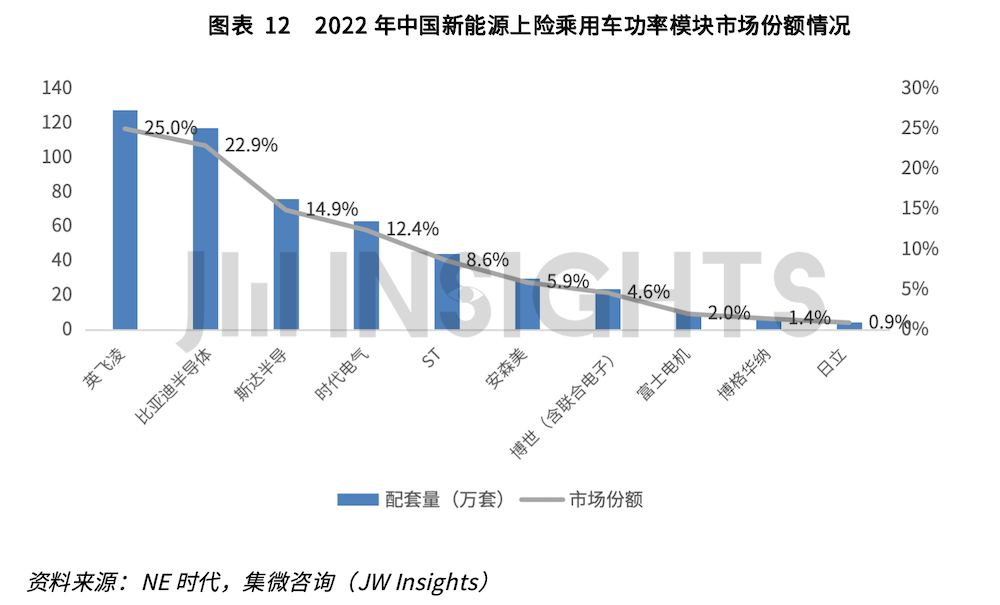

根据上车保险口径统计,2022年全面整车需求523万辆,对应电控需求576万套,搭载IGBT、SiC器件的电控512万套,其中,比亚迪半导体、斯达半导及时代电气合计搭超250万套,三家合计市场占有率约50%。

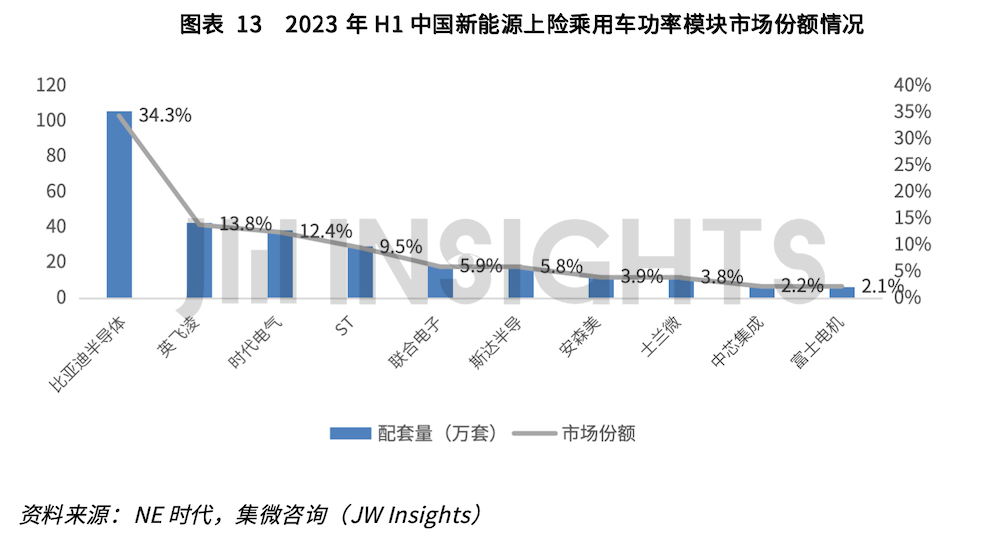

2023年上半年中国新能源上险乘用车功率模块(统计仅包含IGBT模块和SiC模块)约309万套,国产供应合计占比超58%。随着产能的释放及中低端车型领域国产替代加速,整体汽车IGBT模块市场竞争较为激烈,从2023年上半年开始市场逐步演变成产品成本和供应层面的竞争。从厂商乘用车功率模块装机量来看,2023年上半年国内本土厂商表现亮眼,其中比亚迪半导体同比增长141.7%,时代电气同比增长59.8%,士兰微同比增长超500%,中芯集成同比增长超500%。

2022年中国汽车IGBT厂商产品应用领域及进展情况:

目前,《中国汽车IGBT市场研究报告》报告已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。