个股观点:

1、立讯精密果链的几大业务体系成熟,行业格局稳定,短期内难遇爆发增长;公司会持续关注有能力提供高超算力芯片的品牌,找寻MR设备产业链的布局机遇。

2、立讯精密通讯产品和汽车产品是当下布局的重点区域,早些年布局的产品当前也已实现了批量生产,对未来3-5年公司产品线的市场需求展望积极。

3、即使在消费电子行业最趋寒的2022年,立讯精密ROE仍然也保持了22.73%的高经营水准,但是面对今年骤降的资产周转率,投资者应该审慎观察高企的存货是否会在年底进行大额的资产减值计提。

立讯精密工业股份有限公司(证券简称:立讯精密,证券代码:002475)在市场上最为人津津乐道的“标志性”业务板块在于其深耕的“果链”条线,公司前瞻性布局的AirPods组装业务在2019年受益于AirPods Pro的爆发,并随后使其在苹果Watch、苹果整机组装拥有了一席之地。

近年来,汽车电动化和智能化趋势也给立讯带来了新的增长空间,公司在消费电子领域积累的快速响应变化的能力帮助其在新型汽车产业链中再次获得成长。而在当下新能源汽车渗透率的高歌猛进和3C产品的强复苏预期的影响下,现在的立讯精密成长究竟几何?

持续外延并购扩大业务版图

立讯精密成立于2004年5月24日,最初以富士康转移的电脑连接器和连接线订单作为起家业务,2009年9月15日登陆深交所中小板后,通过内生和外延的方式扩大自身的业务版图布局。

(1)消费电子业务领域发展历程:

2010年12月,立讯通过收购和硕子公司江西博硕75%的股权切入电脑以外的消费电子连接器/连接线领域,于2014年收购余下25%股权;

2011年4月收购昆山联滔60%股权,切入苹果iPad连接线供应链,于2014年收购余下股权;

2012年和2014年分别收购珠海双赢和苏州丰岛电子100%股权,切入到FPC领域;

2016年8月,立讯对苏州美特收购布局苹果AirPods供应链是其实现业绩快速增长的标志性事件,取代台企英业达成为苹果主要供应商;

2020年7月,收购江苏纬创和昆山纬新切入到苹果手机组装业务;

2020年12月,收购高伟电子45%股权,切入到苹果手机CCM组装领域;

2021年1月,收购日铠50%股权切入到苹果金属结构件及手机Top Module供应链。

(2)汽车业务领域发展历程:

2011年,成立汽车事业部,生产汽车线束和连接器;

2012年6月,收购福建光电装55%股权,加码连接器业务;

2014年1月收购德国SuK 100%股权进入汽车塑胶件业务;

2017年收购德国采埃孚车身控制系统事业部布局智能汽车领域;

2021年,设立立晟智能科技(上海)有限公司开发智能驾驶系统;

2022年2月,同奇瑞建立合资企业,协同奇瑞新能源的ODM业务,大约在12-18个月陆续投产;

2022年10月,立讯精密麻城汽车电子产业园项目正式投产。

(3)通信业务领域发展历程:

2012年1月,收购深圳科尔通75%股权进入到华为、艾默生供应链的通信连接器领域,2013年收购余下股权;

2022年2月,收购汇聚科技74.67%股权,进一步完善在互联产品战略布局。

从立讯精密的发展历程来看,公司是典型的“并购驱动型公司”,以较低的成本进行收购,进入到新的业务领域,通过强大的并购整合能力,再将新业务打造成属于自身的核心业务,现已形成了“消费电子+汽车+通讯”的三大业务版图。而在多数情况下,业务的成功整合也反映着公司领导者的管理整合能力和业务经营效率。

王来春和王来胜是立讯精密的实际控制人,股权结构比较集中。董事长王来春是一位颇具传奇色彩的掌舵人,自1988年进入到富士康线装事业部开始,凭借严谨认真的工作态度被郭台铭一路提拔,积累了丰富的管理经验。后于1997年辞职,同兄长王来胜创办工厂,消化来自富士康的额外订单,而后低价收购了立讯有限公司的股权。截至2023年9月30日,公司第一大股东为母公司立讯有限,持股比例达38.3%,兄妹二人对立讯有限持股50%,为立讯精密的实际控制人。

但是截至目前,公司业务整体仍然较为依赖第一大客户,销售额占比权重也异常之高,主要集中在消费电子领域,从2014年的11.91%一路飙升至最高的74.09%,虽然最近两年有所回落,但仍然维持在高位。2023年上半年,立讯精密消费电子实现营收828.56亿元,占公司营收比例为84.57%。公司的高速成长离不开苹果的超强助力,虽然近年来有在积极的培育新的业务增长曲线,但公司短期仍在持续加强同苹果新产品领域的探索。

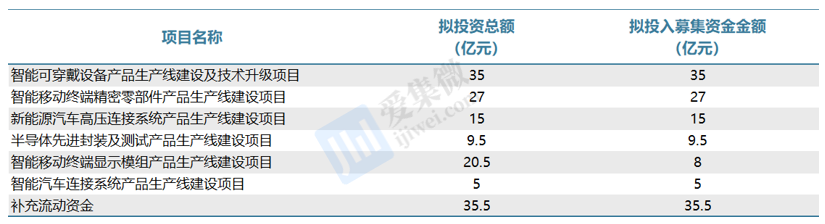

为了摆脱对单一大客户的依赖,去年2月,立讯精密公告拟定增募资不超过135亿元,用于推动六个项目的横向布局,包括:智能可穿戴、智能终端零部件、半导体先进封装、智能移动终端显示模组项目、新能源骑车高压连接系统、智能汽车连接系统项目,旨在进一步深化产业链的产品品类和强化自身较有竞争力的汽车线束、连接线等产品领域。

消费电子+汽车+通讯的平台型精密布局

智能手机行业经过这么多年的发展,无论是今年国内大品牌的成长,或者是其他品牌的发展,现在基本上不会有特别明显的变化。立讯精密当前重点考虑投入回收的效率,未来在消费电子领域资本性支出将是处于受控和下降的状态。

立讯精密从收购苏州美特前瞻布局AirPods组装并在2019年充分受益AirPods Pro的爆发,这是开启快速增长的标志性事件。此后,一方面依赖内生突破导入Apple Watch组装,另一方面通过外延收购江苏纬创和昆山纬新切入iPhone整机组装,横向上逐步从供应零件、模组升级至组装环节,纵向上不断拓宽产品线。目前在消费电子的业务上,公司覆盖结构件、精密零组件、功能模组和整机组装。

在苹果的三大主要代工企业当中,鸿海精密主要负责苹果Pro和Pro Max等高端机型的整装业务,占比超过70%,和硕和纬创则分别占比20%、10%。自2020年立讯精密收购江苏纬创和昆山纬新切入到iPhone组装业务后,份额占比逐年提升,预计2023年会实现反超,立讯在iPhone 15的代工份额维持在20%-25%。虽然,苹果出货量在面临手机下行周期仍然表现韧性十足,但是考虑到公司在此业务领域较为审慎的资本性支出安排,短期难有业绩提振。

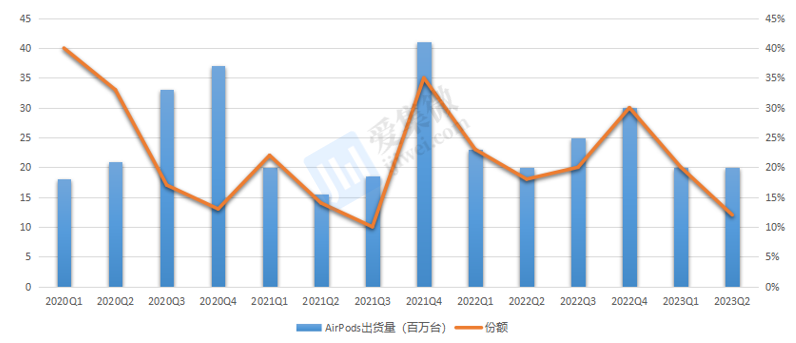

立讯精密在苹果Airpods代工领域占比超60%的业务板块也同样增长有限。根据Canalys的数据显示,2020年起至今,苹果Airpods系列耳机的市占率也始终维持在27%以上。再根据连续多个季度出货量的观察结果显示,该业务板块的销售水平或已达短期峰值,即便产品更新换代,每年的出货量仍保持稳定。

此外,根据Counterpoint Research数据显示,2022年苹果Apple Watch在智能手表市场保持其主导地位,出货量占比为34.1%, 较2021年上涨1.5pp,进一步拉开与其他厂商的差距,立讯精密承担了40%的Apple Watch产量,是2022H2最大的智能手表外包制造商。而此类产品也已经经过了五年的高速发展期,份额基本维持稳定,短期也较难有大的变化。

对于苹果MR设备,消费者当前普遍认为生态还不完善,设备单价较高。而立讯精密管理层则认为这个产品未来有一个比较好的趋势,但会是一个逐渐释放的过程,一直都在关注有能力提供高超算力芯片的品牌。未来云宇宙产品最关键的仍然是核心算力,谁掌握最高超算力的芯片,谁才能给使用元宇宙产品的用户提供更好的交互体验。如果一个企业的平台算力不怎么样,那他的产品也只是增强体验,而不能达到颠覆式交互的体验。因此,当前这个赛道的产品无论是规模还是产品成熟度,短期仍处于立讯的立项阶段。

根据华研院数据显示,低/中/高档传统燃油车线束价值量分别为2500/3000元和4500元,新能源车单车线束价值则高达5000元,而其中高压线束价值约2500元,占整车线束价值的50%。2021年全球汽车线束市场中,矢崎、住友、安波福三大厂商市占率超过71%,当年中国汽车销量为2627.5万辆,线束市场规模达628亿元。

2022 年,我国新能源汽车渗透率达到25.6%,增长强劲, 较2018年的1.4%上涨24.2pp。预计未来新能源汽车渗透率将持续提高。随着自主品牌汽车的逐步发展及品牌影响力的逐步扩大,更多的消费者倾向于选择支持国货。此外,自主品牌借助我国一带一路战略的优势,持续加强海外市场的拓展,在市占率方面将迎来更大突破,这二者对于长期服务车企的Tier 1厂商而言,都会是一个很好的机会。

立讯精密于2008、2009年便进入汽车领域,以Tier 2的身份学习和了解市场,一直到现在,在汽车零部件领域深耕了十年有余。目前,立讯精密在智能汽车领域的产品布局了线束(整车线束、特种线束、充电枪等)、连接系统(高压/低压连接器、高速连接器、Busbar等)、新能源(PDU、BDU、逆变器等)、智能网联(路测单元、车载通讯单元、智能天线等)、智能驾舱(多媒体仪表、信息娱乐系统、AR-HUD、DMS/OMS、无线充电等)以及智能制造(嵌件注塑、PCBA)六大产品线。现在汽车领域几大类产品当中,除稳健发展的汽车线束和连接器产品外,自动驾驶和智能座舱的域控制器相关产品以OEM(代工生产)和JDM(联合开发生产)的模式为主。

其中,汽车的线束、连接器属于A级品类的部件,是整个汽车的神经和血管,和消费电子线束、连接器的概念完全不同。未来汽车和目前的传统车差别很大,公司在高低压线束/连接器等各个汽车品类的成长性还是比较突出的。

而在自动驾驶和智能座舱方面,立讯精密兼具JDM的能力和对ODM的理解。立讯团队通过市场沙盘推演表示,将来自动驾驶和智能座舱部分主机厂会自主掌握开发能力,但在此之前,还存在一些ODM业务的空间,而一旦主车厂在技术力量上逐渐覆盖以后,释放出来的就是OEM跟JDM业务。因此,公司没有过多投入ODM的能力,而是把重点放在OEM和JDM上,这部分业务的发展思路与消费电子相近。跟消费电子相类似的汽车产品,比如无线充电或是传统跟电源相关的品类,都以头部客户带动的方式进入,在汽车的屏幕、声学、无线充电、小电机、电感、抬头显示等各个板块,配合客户需求。

立讯精密在汽车领域处于“不老不新”的状态,但从经营层面考虑,公司将会比以往有更多的投入,为将来做前置准备。公司成为A点供应商历时3-4年,而成为B点供应商大概在一年半左右,在A点、B点产品有一定的业务量,但现在大部分的商业价值还没完全发挥。公司管理层研判,预估2024-2025年将是正常的成长期,且在2025年之后,汽车Tier 1业务有望得到真正爆发,它的成长将会高于目前公司整体增速,也高于中国汽车成长的基数,在汽车业务上将有不低于30%的增长,甚至达到50%的复合增长目标。

由于汽车、通讯业务的柔性度、共享度比较高,明年虽然通讯业务还会有一些投资,但总体不会有大比例波动。近期,立讯精密对通讯产品做了比较多的调整,逐步舍弃了毛利率较低的OEM业务,保留了毛利率较高的ODM业务。当前,立讯精密通讯产品主要是三个类别:一个是高速互联,其中包括一部分的光模块;一个是散热;一个是电源。

其中,Highspeed铜连接器以及线束在海外的业务正在快速增长,而在铜连接产品的带动下,光模块已快速进入前三大数据中心客户项目,有的是在测试阶段,有的已经小批量交货;散热产品部分,国内的散热技术比国外要更强一些,加上公司散热产品得到国际上大的数据中心客户认可,未来几年也会进入高速成长期;公司电源模块正在进入AI服务器系统项目。在未来3~5年,预期通讯板块会有非常快且高质量的发展,市占率并不会很快达到饱和状态。就目前而言,立讯精密通讯板块的收入大概有1/4在海外,3/4在国内。但在明年,预期增长过半都是在海外,主要集中在高速互联产品和散热产品上。

从立讯的业务层面来看,公司管理层并不安于其苹果产业链的光环现状之下,而是更好的分配资源,对产品线进行持续的调整,对市场发展趋势进行前瞻性研判,积极探索多元化的产业布局,希望以用时间换空间,沉淀自身,以应对市场新需求。

ROE多年保持高水准,短期需警惕库存减值计提

从营收结构上来看,立讯精密整体的经营水平仍然韧性十足。在消费电子板块,由于过去几年的公共疫情事件,催动PC等电子产品在需求端发生提前消费行为,但是公司的消费性电子业务仍然保持着一定的增长水平。而电脑互联产品及精密组件业务在第二季度也呈现同比增长的态势,半年报的营收减幅收窄。而汽车互联产品及精密组件和通讯互联产品及精密组件业务则在保持持续高增长。截至2023H1公司整体实现营收979.71亿元,同比增长了19.53%。

根据立讯三季报,公司单季营收同比下滑8.5%至579亿元,主要原因系公司策略性放弃了一些通讯产业利润率较低的OEM业务;可穿戴产品客户未推出新品且进行了库存管控;部分SiP产品由直销转内销;Mini LED产品销售状况不及预期;客户相比往年更严格的控制自身库存,对公司营收确认产生了一定影响。

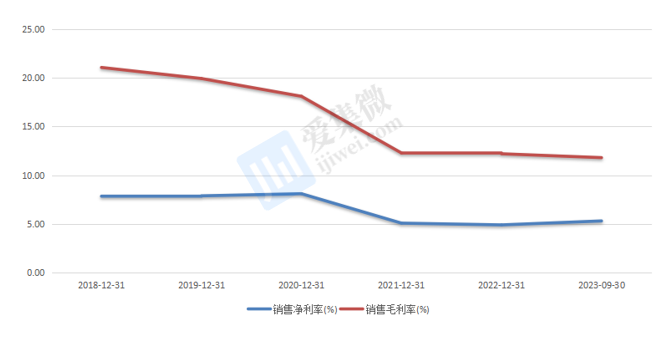

然而,当期美元融资利率持续上升、股权激励成本同比大幅增长,并对部分资产进行计提减值的情况之下,公司的单季利润却实现了同比15.37%的增长至30.18亿元,这主要得益于公司产品毛利率的环比呈现一定增幅。

苹果公司利用多元化的供应链牢牢占据产业掌控权和议价权,因此整个代工行业仍然面临溢价能力较弱、销售毛利率偏低的经营现状。所以,立讯精密的净利润增幅是远远不及其营收增幅,营收占比较高的消费电子组装业务的毛利率较低。其中,2022年年报显示,消费电子产品毛利率为11.47%,通讯互联产品毛利率为11.13%,同比下滑6.3个百分点,通讯互联产品毛利率的大幅下滑导致公司整体毛利率继续下行。而在Q3立讯调整通讯产品线的业务结构之后,公司整体的净利率水平则出现了一定的回升。

高额的资本性支出是代工企业的另一大诟病,立讯精密的固定资产增幅同样远高于同期的净利润增幅。据统计,立讯精密固定资产从2016年到2022年,增幅十倍至440亿元,巨额的资本性支出主要用于承担生产线改造、设备购买,并同时需要替苹果公司承担库存压力。

因此,随着资本开支的增加,立讯精密的资产负债率也随之大幅攀升,截至2023年Q3,公司资产负债率为61.15%,其中短期借款290.14亿,长期借款为141.59亿,当前账面现金为340.6亿元。

高企的库存水位,也应该警惕其进一步对存货进行减值计提,进而影响净利润水平表现。随着业务规模的持续扩大,公司的存货水位也在持续跟涨,2022年和2023年的库存整体维持在370多亿的水平,这间接说明客户开始严控存货,进而导致营收确认延后,苹果当前的库存压力也非常低,行业处于消费电子的低谷期。而2022年,公司年报中存货跌价准备高达7.6亿元,短期需警惕2023年会出现大额存货跌价准备。

王来春董事长曾在投资者调研纪要中表示,公司更看重整体ROE水平能否保持在20%以上,这对于处于产业价值链条末端的代工产业来说无疑是巨大的挑战。目前立讯精密的大部分项目从立项到实现收入周期大致在1-3年,而后再进行2-3年的商业孵化期从而达到稳定盈利。在项目孵化成功率方面,立讯精密管理层整体做得十分优秀。即使在行业最趋寒的2022年,ROE仍然也保持了22.73%的高经营水准,但是面对骤降的资产周转率,公司全年业绩能否达标则观察大客户四季度能否进行合理有效的库存管控。

结语

在滚滚而来的智能手机浪潮革新中,立讯精密无疑是产业链当中最优秀的企业,同时也是中国制造业打破“低端”困局并向高端智能领域转型升级的时代缩影。苹果CEO库克的近期访华,参观立讯精密工厂时曾喊话,与中国供应链企业一起实现双赢。“独木难支,众筹成林”,上一波智能手机,立讯精密交出了令市场、令投资者相当满意的答卷,这次新能源,新势力的开疆扩土,期待立讯精密“摆渡人”的身份做出更好的表现。