过去几年,疫情催生在线办公、远程教育、居家娱乐等需求增加,带动全球TCON芯片市场需求快速增长。然而,进入2022年后,行业下行致TCON芯片需求量下滑,但信芯微的产品销量仍实现逆势增长,公司电视TCON芯片销量市占率也于2022年位居全球第一。

据笔者了解,在“全球第一”的背后,TCON芯片市场已“见顶”,信芯微依靠低价抢市策略,带动销量增长,导致公司的毛利率、营收规模等财务指标不如竞争对手。为此,公司发力画质芯片、AIoT智能控制芯片领域,以解决产品线单一的问题。不过,这两项业务目前仍依赖关联方,未来能否脱颖而出仍是个未知数。

行业发展已“见顶”

行业周知,显示面板需要多颗分别实现不同功能的显示芯片各司其职、共同协作才能完成图像显示及优化的功能。其中,TCON芯片能够对面板显示的图像分析及时序控制进行处理,负责接收分析前端主控SoC或GPU芯片的图像数据输入信号,并转换为显示驱动芯片能够识别的信号,向其提供控制指令;最终由显示驱动芯片将TCON芯片输出的各类信号转换为面板可识别的模拟电压,以控制屏幕的亮度及显示色彩的变化。

近年来,随着居民生活、消费水平提升,受到消费升级及品牌商技术革新的推动,消费电子行业取得了长足发展。显示面板广泛应用于电视、显示器、笔记本电脑、智能手机、车载显示等细分领域,具有广阔的市场需求空间,为TCON芯片市场规模提供了有力保障。

根据CINNO Research数据显示,2021年,全球TCON芯片需求量、市场规模分别为6.19亿颗、12.43亿美元,达到近年来行业高点;不过,2022年全球TCON芯片需求量和市场规模均出现下滑,分别降低至5.22亿颗和10.27亿美元,预计2023年全球TCON芯片的市场需求量仍持续下调,到2026年才回到2021年的水平。

目前来看,笔记本电脑、桌上显示器和电视是TCON芯片的三大主要应用市场。其中,在电视TCON市场方面,根据CINNO Research数据,2022年全球电视TCON芯片市场需求量为1.38亿颗,市场规模为2.63亿美元,分别同比下降9.8%、28.92%,并于随后两年市场规模将会缩水呈负增长,尽管2025-2027有所增长,但仍未达到2021年的水平,这也意味着行业发展的空间较小。

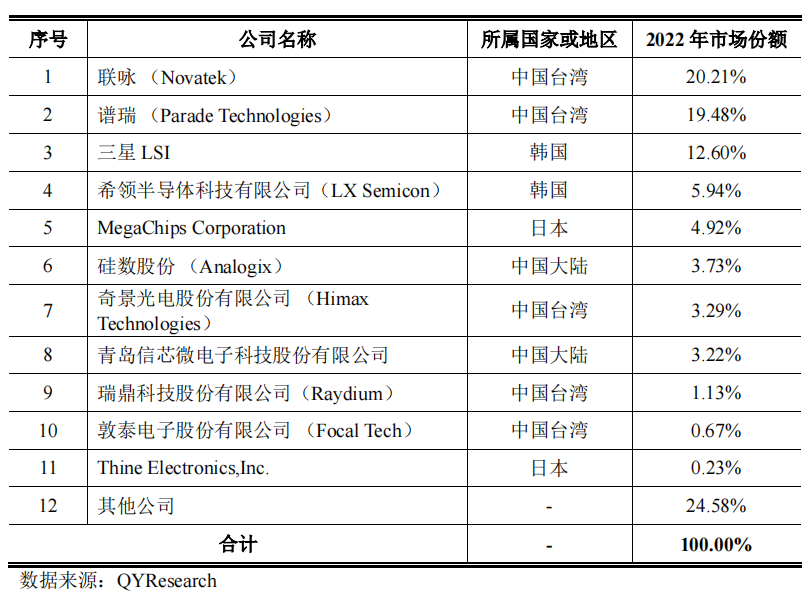

从市场竞争格局来看,当前全球电视TCON芯片的供应商主要为信芯微、联咏科技、LX Semicon、奇景光电、天钰科技等。2022年,信芯微市场份额占比达到45.8%,居全球第一。

据了解,电视TCON芯片市场集中度相对较高。虽然信芯微排名全球第一,但在市场空间有限、且强敌环伺的行业,海信视像这个“全球第一”的含金量似乎并不高。

除了电视领域外,信芯微TCON芯片在其他领域应用仍将面临着联咏、谱瑞、三星LSI、硅数股份等企业的竞争。

奥维睿沃(AVC Revo)总经理陈慧分析称,相比于国际半导体公司,信芯微仍处于发展阶段、营收规模尚小,其主打的TCON芯片在显示器、笔记本电脑等其它应用领域的业务还有待拓展。

低价策略抢占市场

除了国际大厂外,国内企业中信芯微、硅数股份的TCON芯片市场份额占比较高。不过,双方在招股书中并未将对方作为自身的可比公司,但从不同口径统计的市占率来看,信芯微与硅谷数模为TCON芯片领域互不容忽视的竞对企业。

从销量来看,2020-2022年,信芯微显示芯片(包括TCON芯片和画质芯片)的销量分别为3914.34万颗、5659.28万颗、6410.49万颗;而硅数股份显示主控芯片(TCON芯片)销量分别为2673.77万颗、3334.64万颗、2616.36万颗。

根据CINNO Research数据显示,以出货量计,2022年信芯微TCON芯片出货量占总出货量的比例为12.5%,位列全球第二名,并位居中国大陆第一名。而硅数股份的TCON芯片出货量占比为4.7%,位于全球第八名,中国大陆厂商第二名。

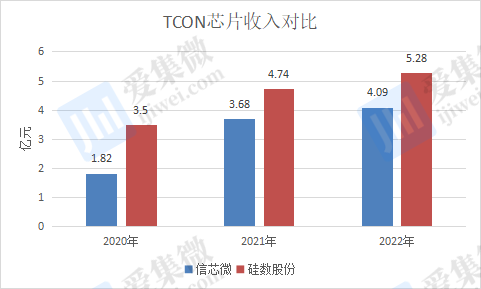

尽管硅数股份出货量不如信芯微,且差距较大,但其TCON芯片收入却高于信芯微。2020-2022年信芯微TCON芯片收入分别为1.82亿元、3.68亿元、4.09亿元;而硅数股份TCON芯片的销售收入分别为3.5亿元、4.74亿元、5.28亿元。

据QYResearch统计,从销售额口径全球TCON芯片市场份额来看,2022年,联咏、谱瑞、三星LSI市占率居前三,中国大陆企业硅数股份以3.73%的市占率排在第六位,而信芯微以3.22%的市占率排在第八位。

若仅考虑显示器、笔记本电脑的中尺寸屏幕芯片市场,硅数股份在2022年的市场占有率为25.03%,其中笔记本电脑领域市场占有率为29.92%,与联咏、谱瑞同为全球最主要的eDP TCON芯片提供商。

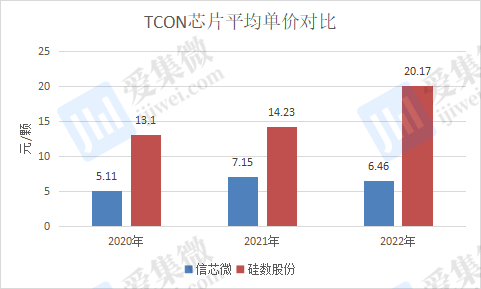

在销量大幅领先的情况下,信芯微的收入却不如同行硅数股份,这或许与其产品单颗价值量较低密切相关。

2020-2022年,信芯微TCON芯片平均单价分别为5.11元/颗、7.15元/颗、6.46元/颗;而硅数股份TCON芯片平均单价分别为13.10元/颗、14.23元/颗、20.17元/颗。

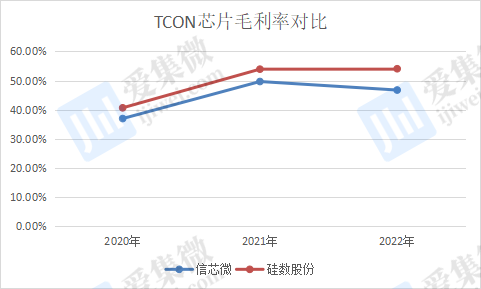

而在毛利率方面,2020-2022年,信芯微TCON芯片毛利率分别为36.94%、49.67%、46.74%;而硅数股份TCON芯片毛利率分别为40.63%、53.92%、54.06%。

目前来看,信芯微在营收规模、毛利率等方面不如同行,只能依靠“低价”带动销量提升。但在TCON芯片行业见顶的情况下,其低价策略或将引发价格战,进而影响其自身经营业绩。

新产品依赖关联方

或许是意识到产品线单一影响其经营状况,信芯微近年来进一步拓宽产品线,包括画质芯片、AIoT智能控制芯片等。

2020-2022年,信芯微画质芯片收入分别为5133.06万元、6015.92万元、4958.86万元,占比分别为20.10%、12.90%、9.28%;而AIoT智能控制芯片收入分别为825.31万元、1738.37万元、2549.29万元,占比分别为3.23%、3.73%、4.77%。

信芯微称,继推出中国第一颗自主研发并产业化的画质芯片后,公司于2022年发布了中国首颗全自研8K AI画质芯片,该款产品能够基于深度神经网络等技术实现超分辨率增强、智能插帧、高保真复原、智能调色、Mini LED背光控制等功能。目前公司画质芯片产品已在海信等品牌的中高端电视产品中量产应用。

不过,信芯微画质芯片受到电视行业影响较大,且其发布的8K AI画质芯片中使用场景也有限。

一方面,8K电视渗透率较低,2022年还呈现下滑趋势。根据Trendforce数据显示,2022年全球彩电的出货量为2.02亿台,其中8K电视出货量仅有40万台,市场占有率仅为0.2%。作为新兴技术的8K电视,同比也出现了7.4%下跌,跌幅甚至超过全球电视大盘的3.9%。

另一方面,信芯微的8K画质芯片并非一家独大,三星在2019年就已推出量子点8K处理器芯片,信芯微错失了海外市场的先机,这也导致2022年其画质芯片收入出现下滑。

而信芯微AIoT智能控制芯片向海信视像及关联方销售金额分别为705.3万元、1643.99万元、2499.3万元,占各期同类型收入的比例分别为85.46%、94.57%、98.04%。可见,其AIoT智能控制芯片主要向关联方销售,难以打开市场。