业内周知,芯片按照应用场景的不同,可分为消费级、工业级、车规级与军用级,其中军用领域对芯片产品的稳定性、可靠性和安全性要求较高,行业进入具备较高的壁垒。

受限于国内高端人才的缺乏及较为落后的芯片设计、制造工艺水平,高端军用芯片仍需依赖进口。不过,由于军用芯片具备一定的特殊性,采用国产自主研发芯片已经成为行业趋势。

在此情况下,越来越多本土厂商从军用芯片赛道上脱颖而出,芯谷微便是其中之一。

持续加大研发投入,但规模不及同行

与其他芯片领域一样,军用芯片领域也是技术驱动型,对技术先进性要求较高。

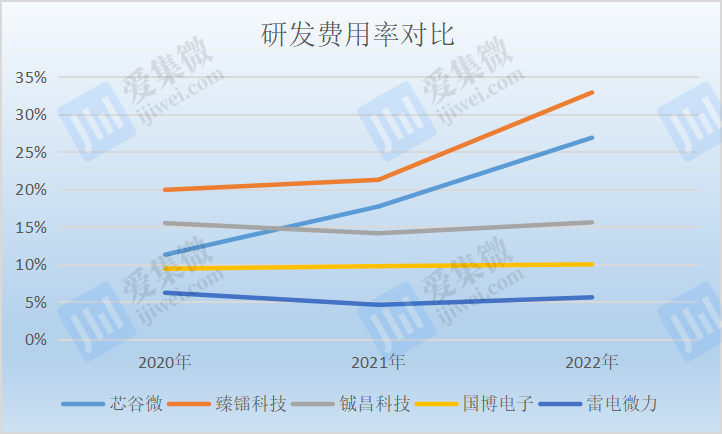

因此,2020年至2022年,芯谷微持续加大研发投入,公司研发费用占同期营业收入的比例分别为11.26%、17.70%和26.88%。剔除报告期各期股份支付影响后,芯谷微研发费用率分别为9.76%、15.35%和19.09%,还是远超最近三年研发投入占营业收入比例5%以上,这一科创属性评价标准。

对比同行业厂商来看,芯谷微研发费用率较高,且增长幅度较大。

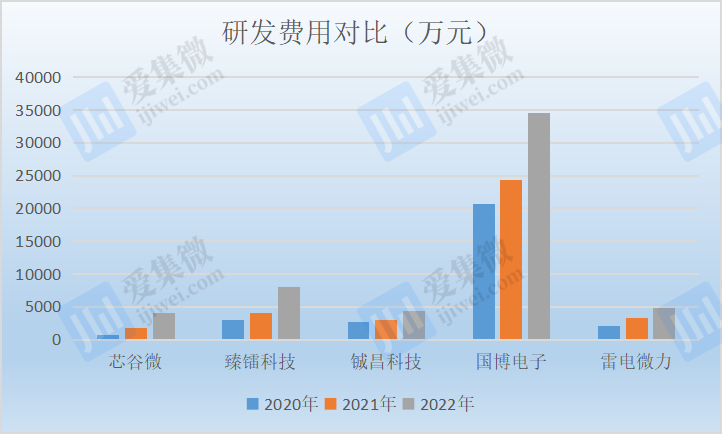

不过,由于芯谷微业务体量较小,其研发费用金额相对同行却处于较低水平,2020年至2022年分别为725.15万元、1,762.92万元和3,999.29万元,剔除累计研发投入(扣除股份支付)金额仅为4,997.60万元。

回款周期较长,坏账金额持续攀升

除重视研发投入外,军用芯片厂商的业绩同样受市场需求影响。日前,在《芯谷微:业务体量不及同行,高毛利率呈现下滑趋势》一文中,集微网分析当前虽然民用芯片市场已经出现需求疲软,但军用芯片市场仍维持增长趋势,2020年至2022年期间,包括芯谷微、臻镭科技、铖昌科技、雷电微力在内的厂商业绩均保持增长。

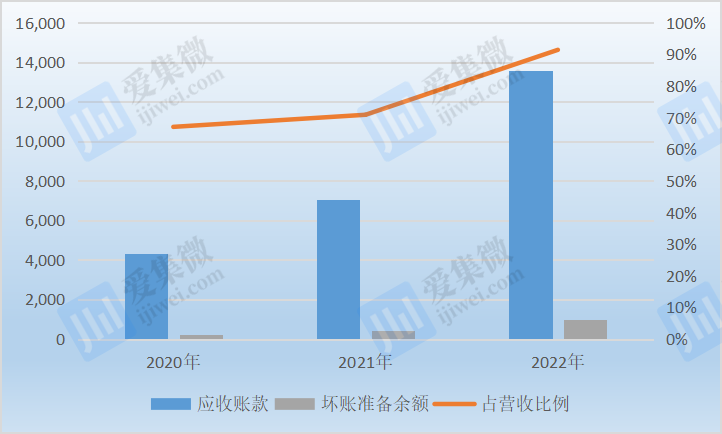

值得一提的是,作为军工芯片厂商,芯谷微也与国博电子、铖昌科技等厂商一样,面临销售回款周期较长、应收账款持续攀升等问题。

2020年至2022年末,芯谷微应收账款及合同资产账面余额分别为4,319.94万元、7,060.49万元和13,604.29万元,占营业收入的比例分别为67.07%、70.90%和91.42%。

事实上,除超高的应收账款金额带来的回款压力外,由此带来的坏账损失风险也不容小觑。2020年至2022年,芯谷微的坏账准备余额分别为236.78万元、422.42万元及966.17万元。

造血能力不足,不断融资“补血”

据了解,由于芯谷微的下游客户主要为国内大型军工集团下属单位,结算付款流程较长,且部分使用商业汇票等方式结算,导致公司的营业收入并没有变为真金白银,还停留在“账面富贵”阶段。

在此情况下,2020年至2022年,芯谷微经营活动产生的现金流量净额分别1,443.70万元、827.25万元和2,235.31万元,占同期净利润比例分别为38.92%、19.43%和38.67%。虽然是净流入状态,但公司经营活动产生的现金流量净额不及同期净利润一半。

芯谷微也坦言,随着经营规模和研发规模的不断扩大,公司营运资金需求日益增加,若公司客户不能按时回款,存货周转不佳,可能出现经营活动现金流量净额减少甚至为负的情形,进而导致公司出现流动性风险。

事实上,在自身造血能力不足的情况下,为满足公司运营资金需求,芯谷微不断通过股权融资,获得外部资金注入来“补血”。

2020年至2022年,芯谷微筹资活动产生的现金流量净额分别为850.00万元、29,237.83万元、20,195.29万元,主要为公司进行股权融资,收到股东增资款。其中,公司通过吸收投资收到的现金分别为850.00万元、29,400.00万元和20,210.00万元。

此次IPO上市,芯谷微拟募资约8.5亿元,其中1亿元用于补充流动资金,某种程度上是为了后续发展“补充弹药”,也反映了芯谷微的资金焦虑。