5G技术的低延迟和高网速,在大幅促进云服务普及的同时,也使得物联网成为未来发展的重要方向。而在物联网时代,笔记本电脑的地位无疑变得举足轻重。正因如此,随着笔记本电脑市场规模的持续扩大,消费电子功能性及防护性产品行业将直接受益于此。

在《【IPO价值观】PC行业低迷之下,鼎佳精密未来业绩的成长性如何?》一文中,主要就苏州鼎佳精密科技股份有限公司(以下简称“鼎佳精密”)的成长性作出分析。观察可见,在主要产品产销两旺的带动下,其业绩实现了大幅增长,不过在2022年上半年,由于销售季节性影响,年化收入出现同比下降的情况,而且近几年其毛利率还处于下行波动趋势。

此外,从生产经营层面来看,鼎佳精密的产能利用率和产销率均保持着较高且平稳的水平,不过从财务信息来看,其流动比率和速动比率低于同行均值,资产负债率又高于同行,鼎佳精密的资产周转能力和偿债能力究竟如何?

产销两旺,前五大客户占比下滑

自2003年以来,鼎佳精密便涉足消费电子行业生产防护性产品,2007年开始生产功能性产品,并通过收购飞博特横向拓展MIM生产技术,用于生产制造消费电子精密机构类产品。凭借该类产品精度高、强度高、定制度高和单次投料大批量成型的特点,鼎佳精密得以扩展至消费电子机构功能件领域,最终实现产品的多样化,形成电子屏蔽类、粘贴组装类、缓冲减震类、防尘透气类、绝缘精密类、外观保护类、精密机构类的多样化功能性产品和纸质类、EPE 类、吸塑类、PE类的多样化防护性产品。

从生产经营层面来看,通过不断积累生产经验和持续研发创新,鼎佳精密在掌握模切多层组合异步加工一体成型技术、模切套切后在线排孔废技术、模切感应定位技术和模切料带自动化定位裁片等核心技术的基础上,自主进行生产信息化、自动化开发,以进一步提高产品稳定性和降低生产成本。

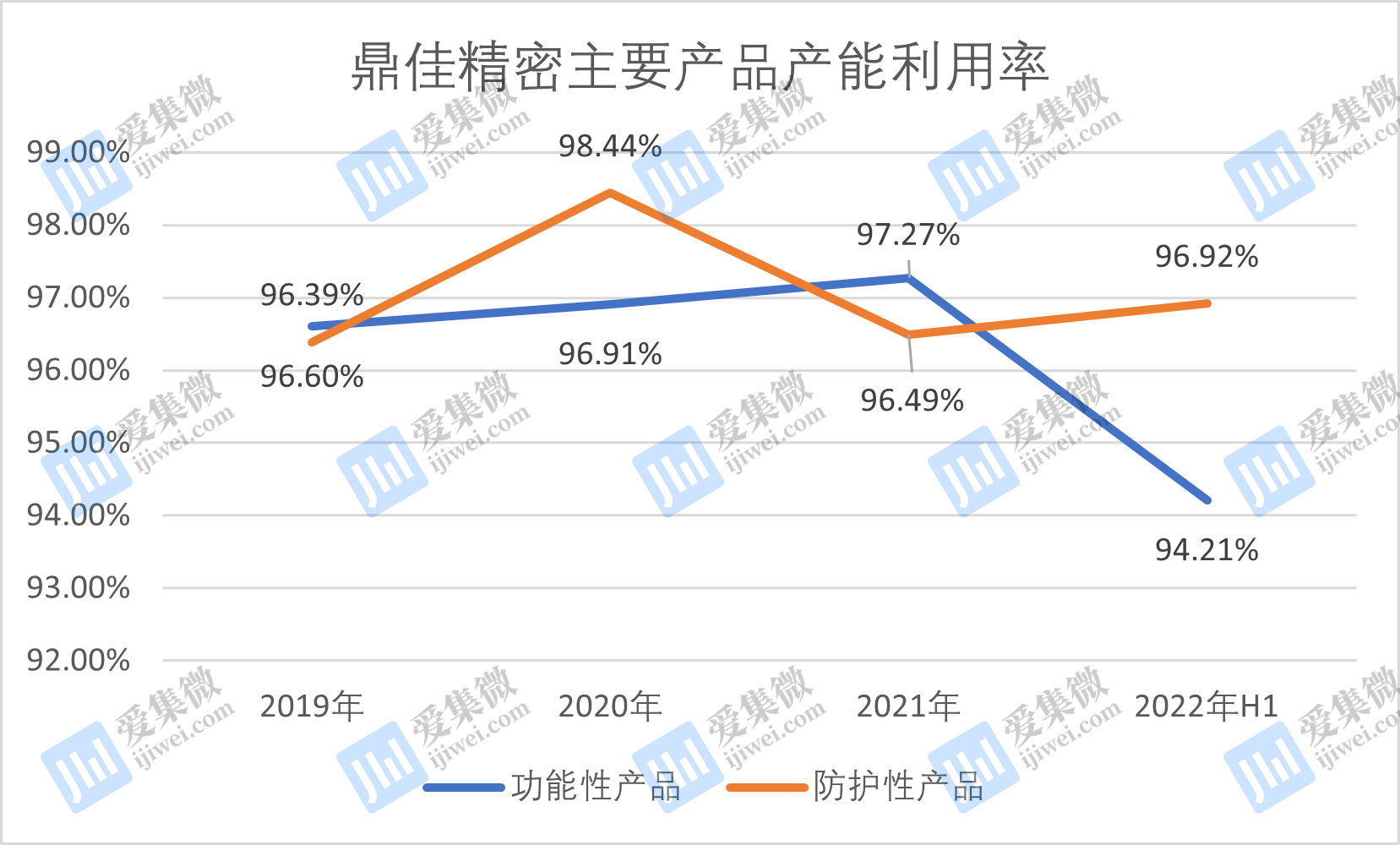

在产能方面,2019年至2022年上半年,鼎佳精密功能性产品的产能利用率分别为96.60%、96.91%、97.27%、94.21%;防护性产品的产能利用率分别为96.39%、98.44%、96.49%、96.92%,保持着较高且较为平稳的水平。

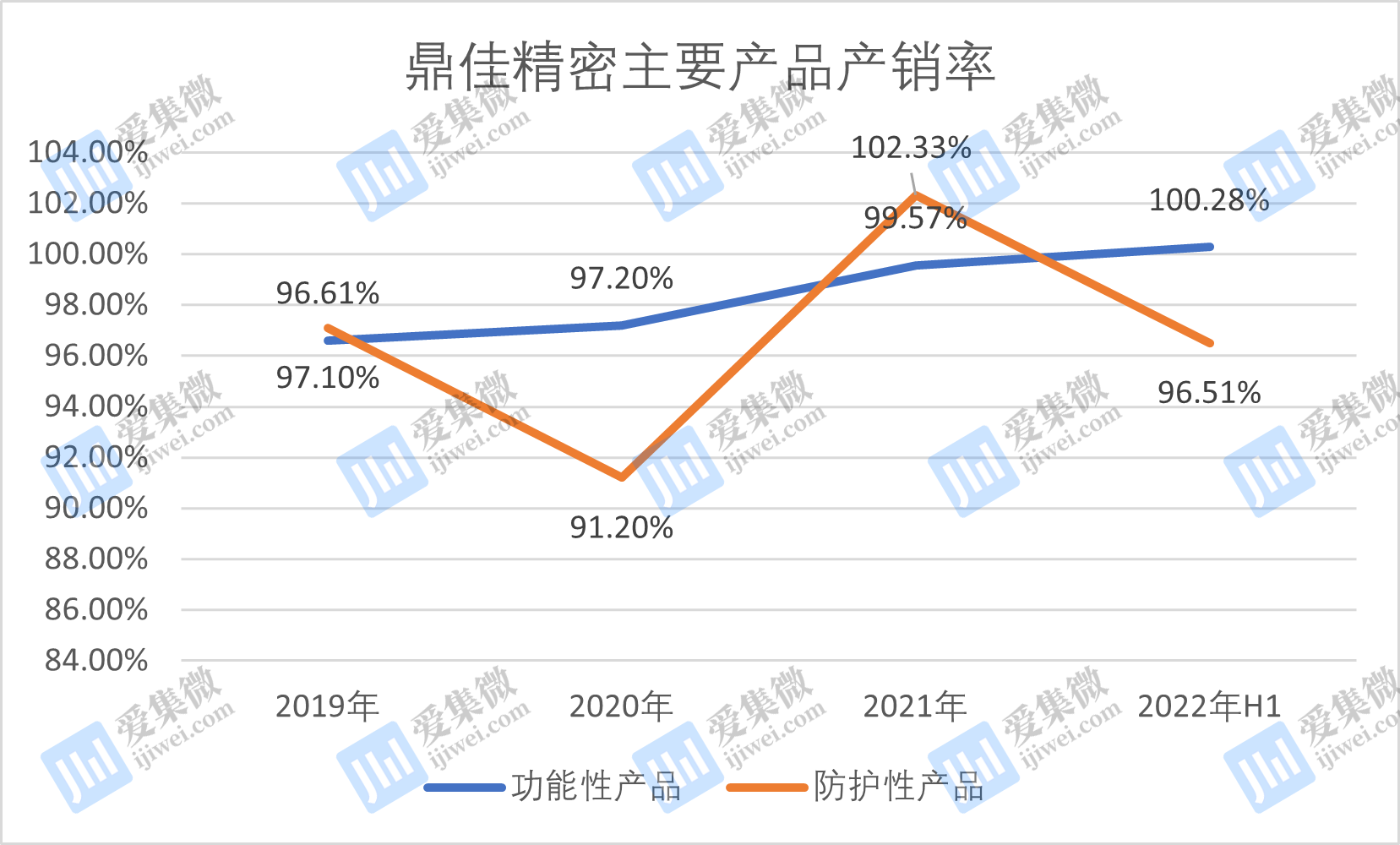

从产销情况来看,近年来,鼎佳精密功能性产品的产销率分别达到96.61%、97.20%、99.57%、100.28%;防护性产品的产销率为97.10%、91.20%、102.33%、96.51%,同样处在较高水平。

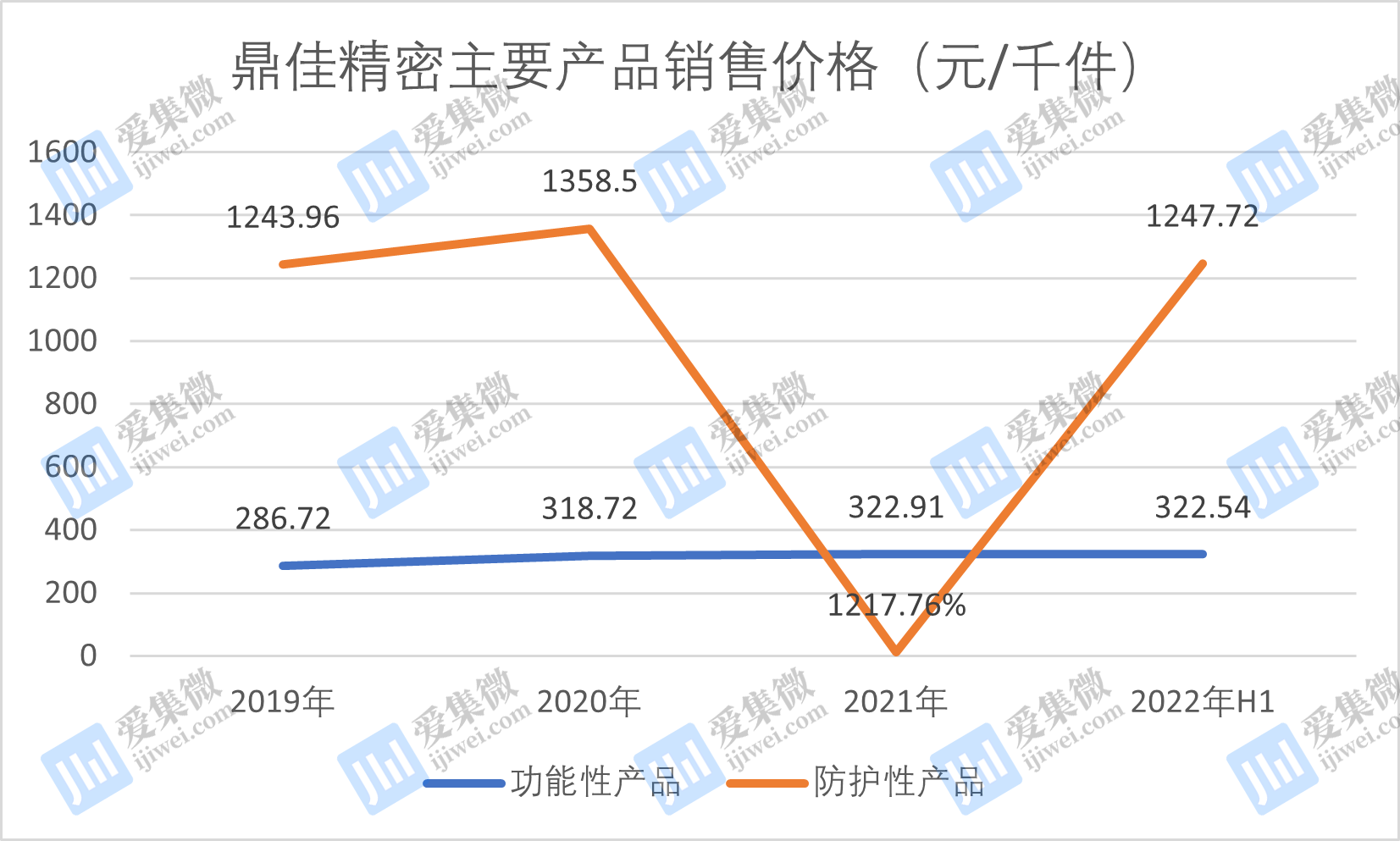

进一步来看,随着消费电子产品的不断发展,消费电子产品对于内部功能性器件的质量、材质、功能等要求也不断变化,鼎佳精密主要产品的销售价格仍保持着稳定且整体向上的趋势。2019年至2022年上半年,鼎佳精密功能性产品的平均单价为286.72元/千件、318.72元/千件、322.91元/千件、322.54元/千件,2020年该产品单价较上年增长了11.16%,主要是随着消费电子产业链需求变化,其单价较高的电磁屏蔽类功能性产品销售大幅上涨所致。

防护性产品的平均单价为1243.96元/千件、1358.50元/千件、1217.76元/千件、1247.72元/千件,其中2021年该产品单价较上年同比下降了10.36%,主要是2021年度鼎佳精密防护性产品中的PE类产品销量大幅上升,PE类产品单价较低,从而拉低了防护性产品的单价。

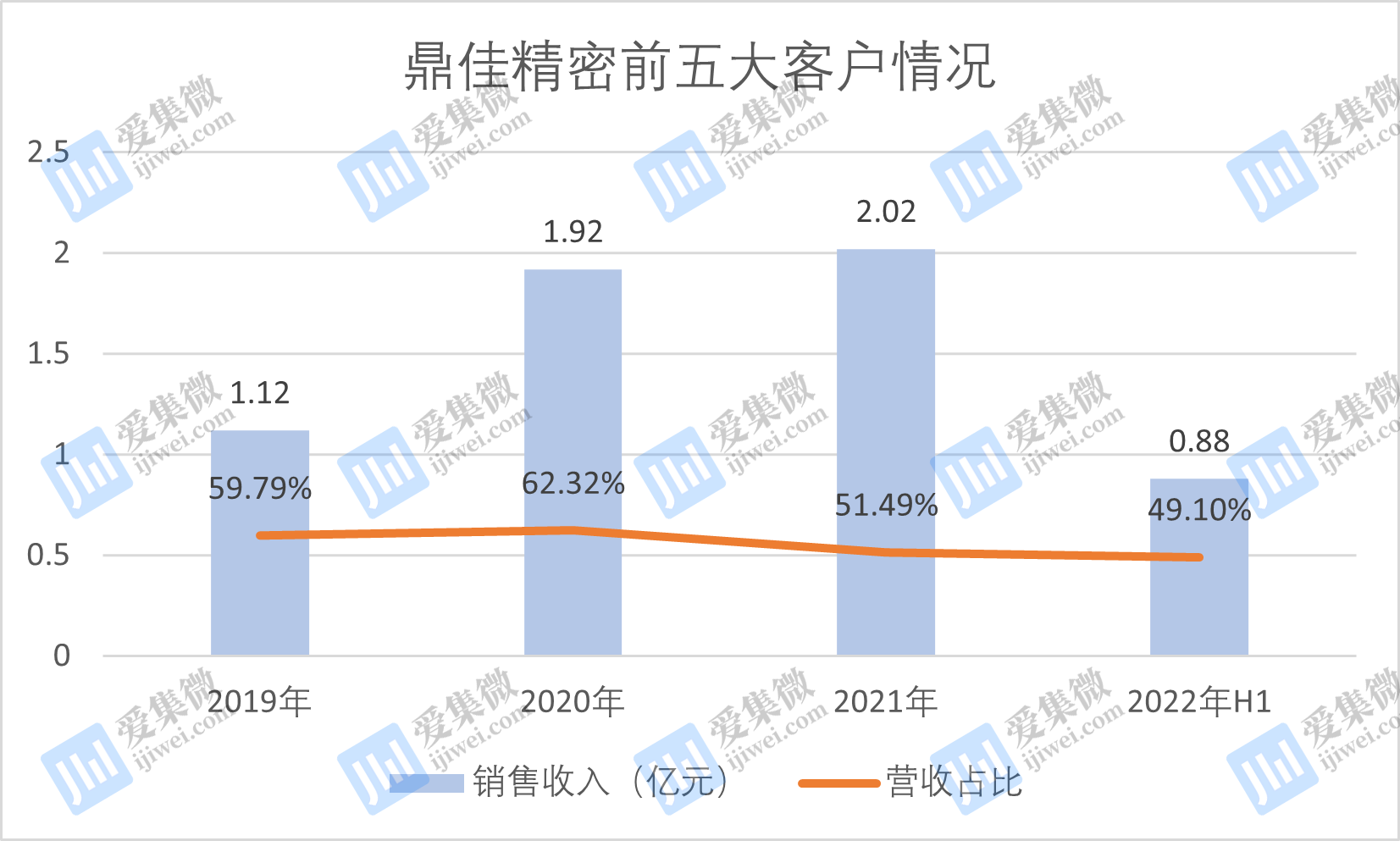

由此可见,无论是产销率还是产品单价,鼎佳精密都保持着较高且稳定的水平,这也推动着其业绩的逐年增长。当然,产品销量增长的背后也离不开诸多客户的加持,观察发现,尽管客户包括众多行业知名厂商,但其对前五大客户的依赖程度从2019年的59.79%到2022年上半年的49.10%,可以说在波动中降低。

根据招股书,2019年至2022年上半年,鼎佳精密对前五名客户的销售收入分别为1.12亿元、1.92亿元、2.02亿元、0.88亿元,占营业收入的比例分比为59.79%、62.32%、51.49%、49.10%,自2020年以来,其大客户集中度便在不断下降。

据了解,鼎佳精密的前五大客户主要包括仁宝电脑、神基股份、巨腾国际、立讯精密、康舒科技、和硕科技等,其中2020年新增了榕增光电,2021年新增了立讯精密。据其指出,新增立讯精密主要是2021年立讯精密收购了和硕科技控股子公司铠胜控股有限公司,其相关业务延续导致鼎佳精密对立讯精密销售收入上涨,同时对和硕科技销售收入降低,因此在2021年,前五大客户中不再看到和硕科技的身影。

资产周转及偿债能力有待提升

尽管稳定的产销率持续推动着鼎佳精密业绩的不断增长,但较同行偏低的流动比率和速动比率,以及高于同行均值的资产负债率,都令其偿债能力陷入质疑。

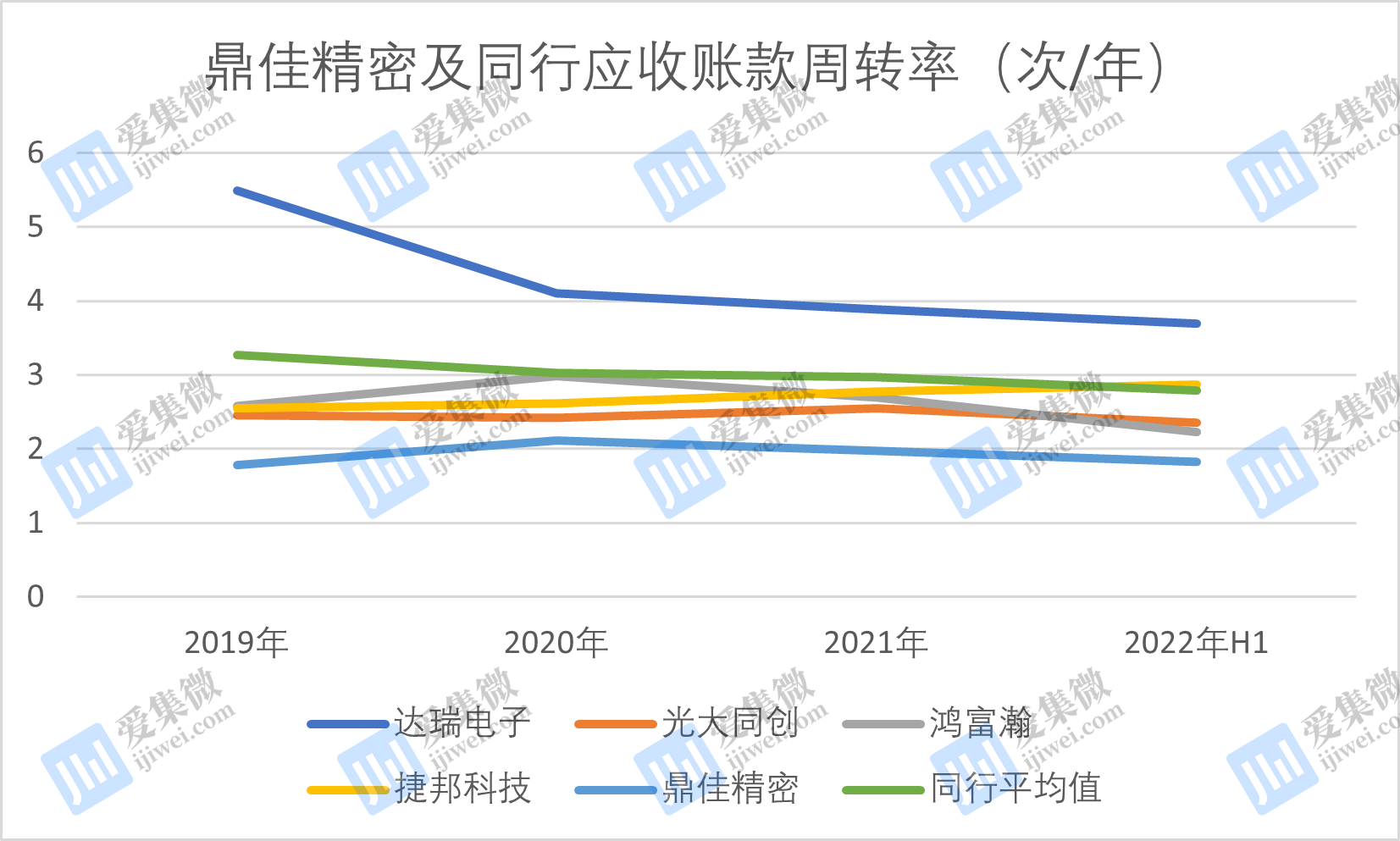

从招股书中得知,2019年至2022年上半年,鼎佳精密应收账款周转率分别为1.78 次/年、2.11 次/年、1.98 次/年及 1.83 次/年,基本较为稳定。与同行达瑞电子、光大同创、鸿富瀚、捷邦科技相比,行业平均值为3.27次/年、3.03次/年、2.98次/年、2.79次/年,可以明显看出,鼎佳精密的应收账款周转率远低于行业均值。

其解释称,原因是主要客户均为大型客户,回款情况和信用良好,客户与公司合作关系保持稳定,故公司给予主要客户的信用期相对较长,导致公司应收账款周转率较低。

而偿债能力上,近年来鼎佳精密的负债总额分别为0.89亿元、1.30亿元、1.79亿元、1.78亿元,主要以流动负债为主,随着业务规模的扩大,其负债规模也呈上升趋势。

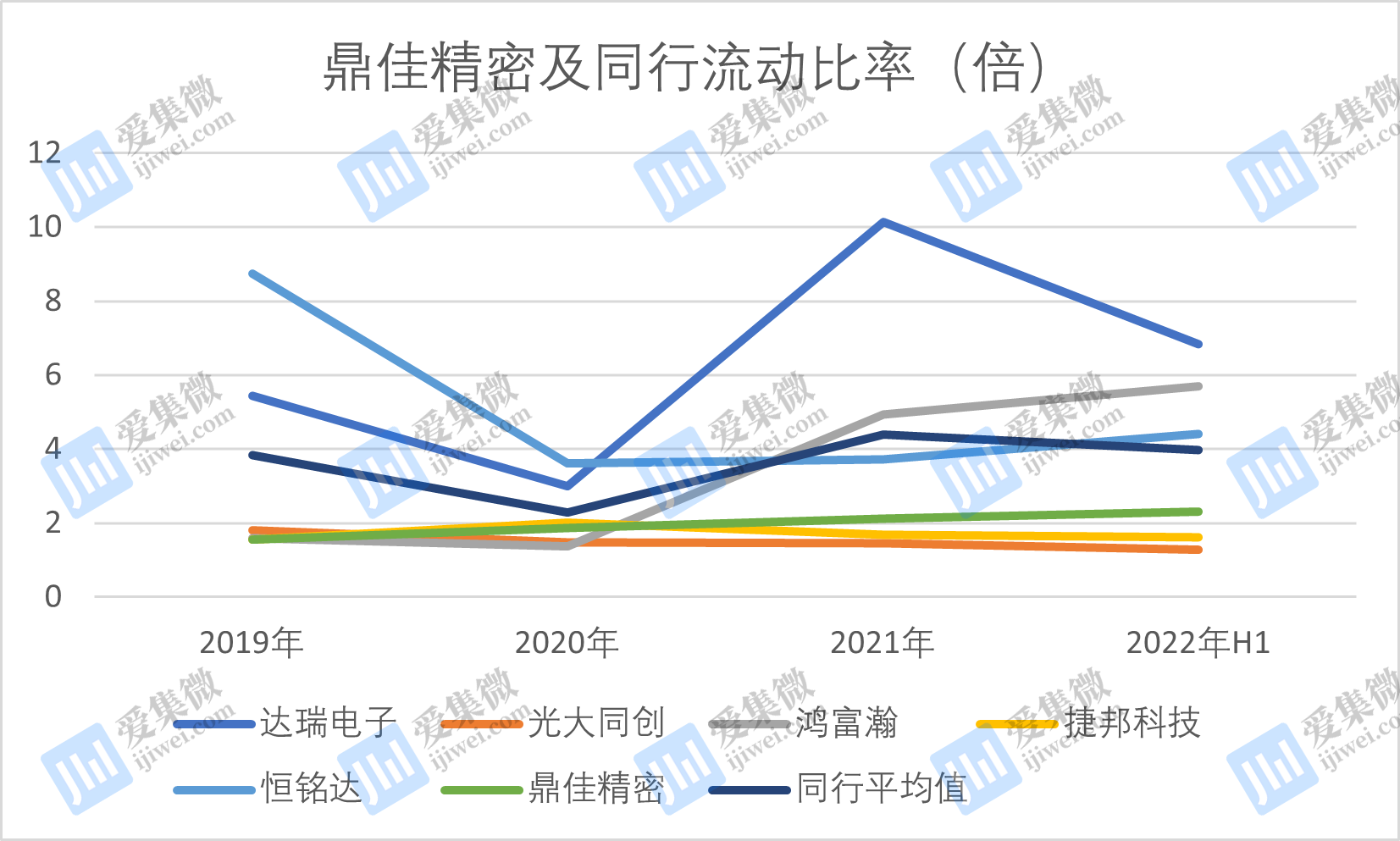

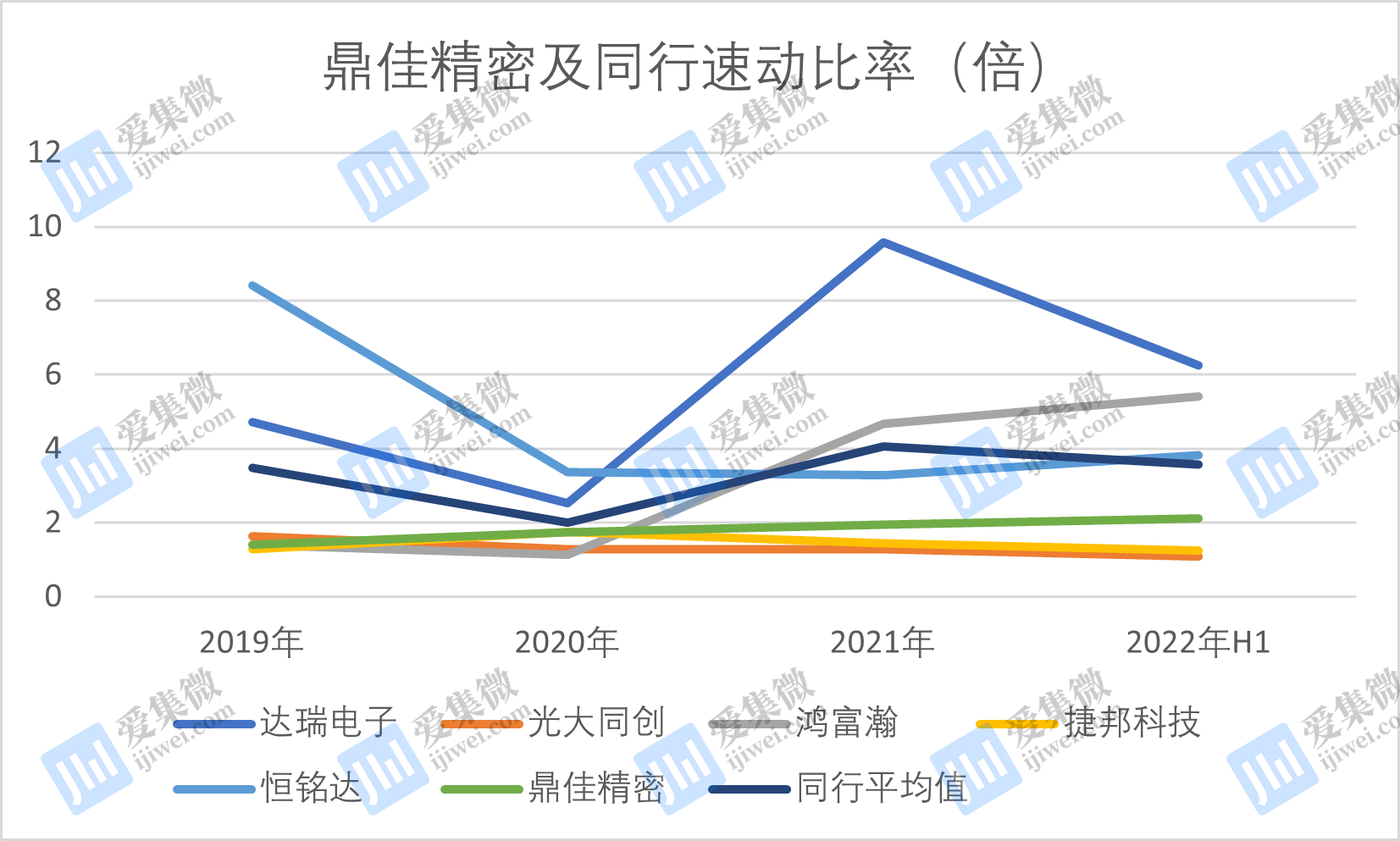

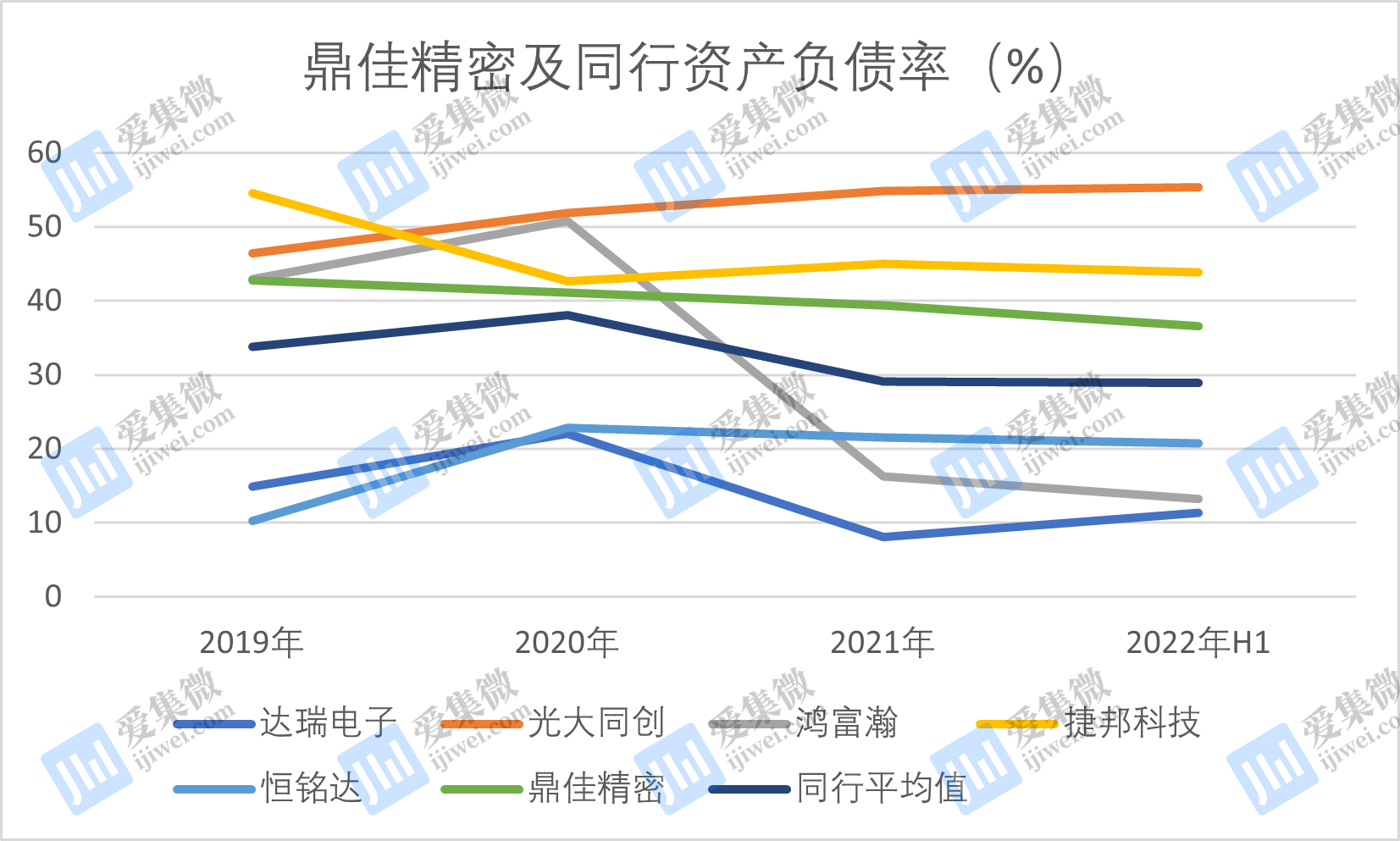

期间,流动比率分别为1.55、1.87、2.12、2.30;速动比率分别为1.40、1.73、1.95、2.11,二者均呈上升趋势;合并资产负债率分别为42.73%、41.15%、39.42%、36.62%,呈下降趋势。

结合同行情况来看,尽管鼎佳精密的资产负债率相对较低,但流动比率和速动比率却仍大幅低于行业均值。近年来,同行流动比率均值分别为3.83、2.29、4.39、3.97,速动比率均值为3.49、2.01、4.05、3.56,这意味着,鼎佳精密短期偿债能力有待进一步提升。

同行资产负债率均值为33.80%、38.02%、29.14%、28.89%,略低于鼎佳精密,其解释主要由于融资渠道的单一性限制了公司进一步快速发展,也就是说,长期偿债能力亦有待提升。