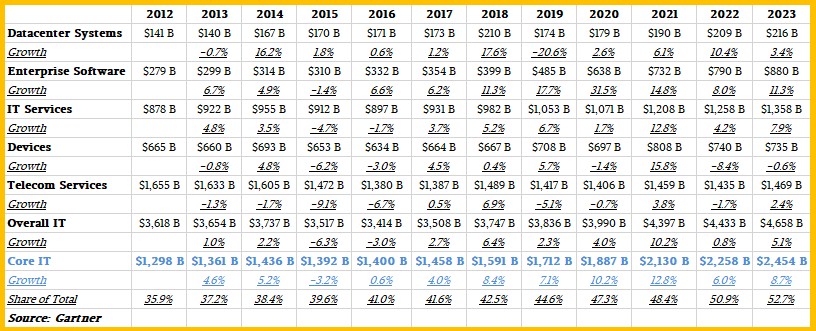

在市场周期剧烈转折的2022年,数据中心无疑称得上少有亮点,根据Gartner近日公布的预测,数据中心系统去年全年支出增速有望达到10.4%,位居各大IT支出类别首位。

不过最近一段时间来,频频传出的消息却似乎显示市场正在“降温”。知名分析师郭明錤日前预计,由于数据中心支出增速下滑,2023年服务器出货量将低于市场预期,SSD、BMC等上游关键零部件也面临砍单压力;另一供应链业者则透露,随着数据中心/服务器厂商大幅下修2023年资本支出,相关半导体厂商如英伟达、AMD,世芯的订单已受到影响,连锁反应或将进一步波及台积电。

突如其来的“寒潮”,究竟是市场“入冬”信号,还是一场短暂的“倒春寒”?

东数西算开始“落地”

就此问题接受采访的集微咨询(JW Insights)分析师表示,2023年数据中心市场整体增速预计将明显放缓,全年服务器出货量将大体持平于2022年1450万台的水平。他指出,今年市场增速显著回落,主要原因是北美这一最大区域市场步入调整。

(老牌分析机构Gartner亦预计数据中心市场增速今年将显著放缓)

事实上,近期美国互联网巨头已纷纷传出取消、暂停新项目的消息,如推特将关闭其在萨克拉门托的数据中心,并将缩减在亚特兰大的设施,主要负载将转移到俄勒冈州波特兰的站点;谷歌取消位于明尼苏达州贝克尔的数据中心建设计划;Meta则一口气叫停了爱达荷州、德克萨斯州、阿拉巴马州、丹麦Odense的四处数据中心项目,声称将针对AI工作负载进行重新设计。

在市场整体减速的同时,英特尔、AMD、英伟达等“大芯片”厂商却密集发布了面向数据中心市场的换代产品,普遍采用创新架构、工艺并支持PCIe 5.0和DDR5,这对手中仍握有不少DDR4内存或旧款CPU的服务器厂商,带来了管理物料库存的挑战,今年上半年去库存将成为一大重点。

知名IP厂商晶心科技(Andes)董事长兼CEO林志明,也向集微网分享了其对市场周期的判断,他表示,目前全球半导体产业的确进入一个不景气的阶段,从去年上半年以来各种黑天鹅事件也加剧了周期转折,不少厂商也被迫采取撙节措施以应对,如冻结招聘乃至启动裁员,“这也导致各方对于近期内数据中心市场的看法都会有不是那么平顺的感觉出来,所以我们可以想象得到,也许在最近这半年会有市场下滑的情形”。

分区域来看,全球第二大数据中心市场-中国大陆,则有望在新的一年“否极泰来”,走出相对独立表现。

集微咨询分析师认为,从宏观层面看,中国疫情防控政策的调整有望极大便利人员、货物往来,激活经济活动潜力,也有助于提升企业与个人的IT支出意愿,而在微观层面,随着“支持平台企业在引领发展、创造就业、国际竞争中大显身手”的定调,传统上的本土数据中心市场主要推动者-互联网公司,也有望增大资本支出。他透露,国内某短视频巨头今年服务器采购量就有望超越去年40万台的水平。

值得一提的是,去年上半年曾火爆一时的“东数西算”概念,今年也有望开始在服务器采购上开始贡献增量需求。集微咨询分析师预计,在完成选址、立项、设计、土建等环节前序工作后,今年开始相关机房的服务器硬件采购需求将开始放量,有望率先在电信运营商招采中体现,预计贡献约40万台服务器的新需求。

X86“统治力”进一步下滑

尽管当前数据中心市场已感受到整体周期转向的“寒气”,不过由于其数字基础设施的地位,未来市场前景依然具有确定性。如IDC日前预测称,受经济环境等因素影响,2023年全球服务器支出将有所放缓,但正常的设备更新周期叠加元宇宙、AI等类型工作负载牵引的新产品需求,仍将使其五年复合年增长率(CAGR)继续保持在10%以上。

林志明也谈到,尽管当前能够看到产业链上厂商的撙节动作,但库存调整的影响目前多认为将集中于上半年特别是第一季度,第三季开始有望恢复,因此除了压缩运营成本,在研发投入上厂商仍然保持着相当定力,“在这种长期的市场上,特别是就研发来说的话,一个项目开启后,时间上必须平顺的进行”。

从技术趋势看,数据中心市场2023年将大概率延续非传统架构服务器的崛起之势。

集微咨询分析师表示,当前主要互联网厂商自研服务器芯片已蔚然成风,工程能力和应用生态的逐步成熟,带动Arm架构处理器在数据中心领域加速应用,他预计,2023年以Arm处理器为核心的服务器出货量,有望达到全年市场大盘的10%。

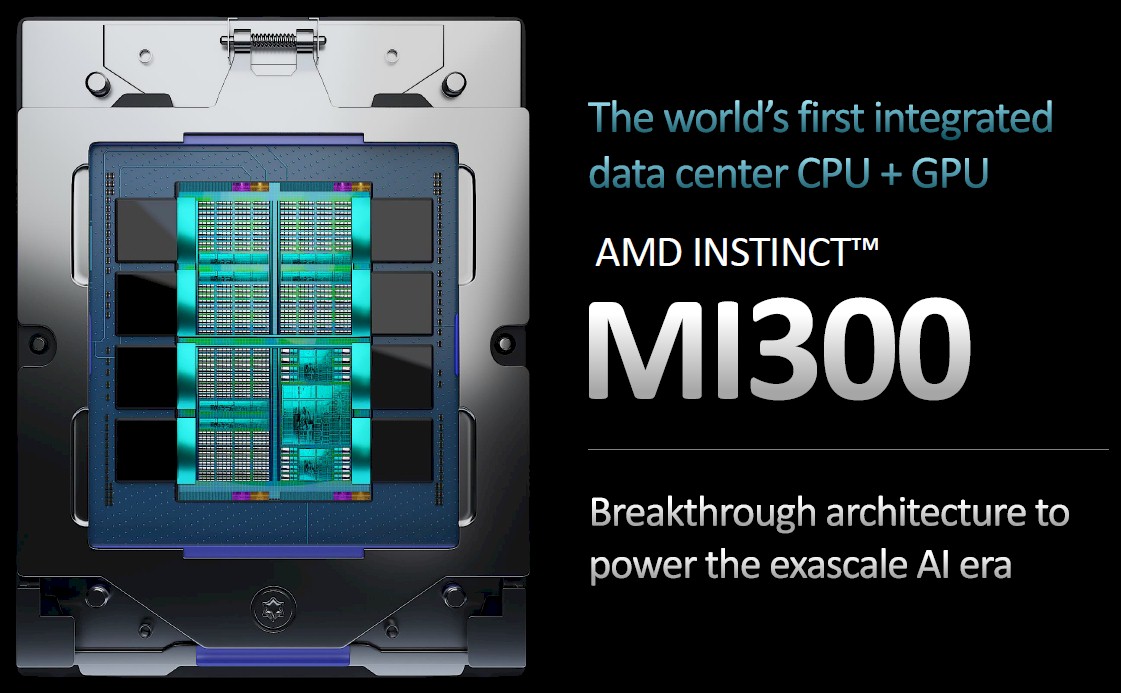

而即便是传统X86架构产品,面对数据中心工作负载的变迁,也已经日益显现出异构集成的趋势,日前AMD在第四代至强处理器发布前“抢先公开”的Instinct MI300,就号称世界第一款将数据中心CPU、GPU和HBM内存整合到单一封装中的芯片,集成了惊人的1460亿个晶体管;英特尔去年展望的Falcon Shores架构XPU,也同样将实现数据中心CPU和GPU的融合发展。

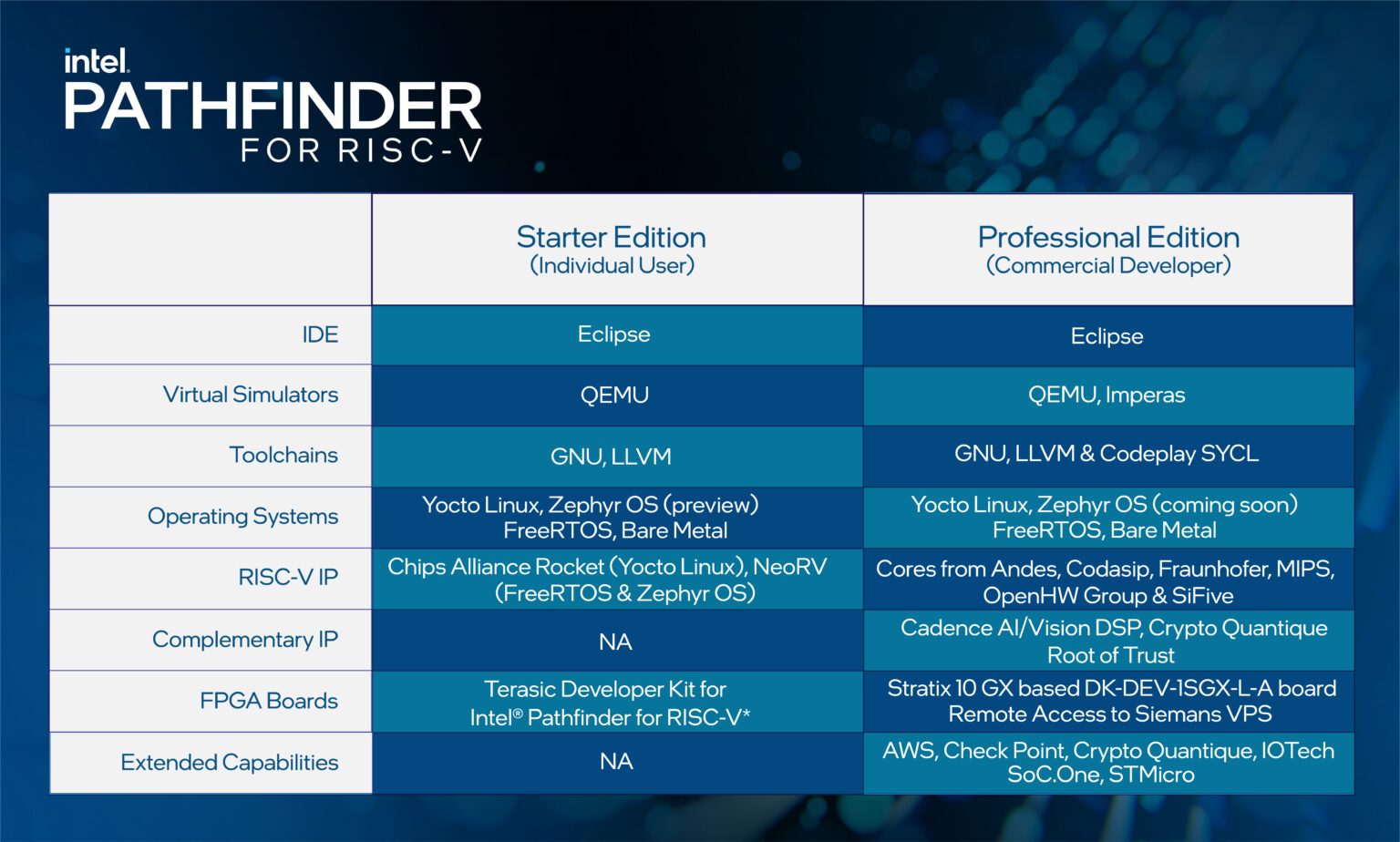

X86在服务器市场“一统天下”的格局动摇,也为新兴的RISC-V开源架构应用打开了更大的想象空间。此前,RISC-V架构IP已经在谷歌TPU等大算力芯片上得到实际应用,欧盟也通过欧洲处理器倡议(EPI)等项目,持续推动高性能RISC-V架构处理器在数据中心/超算领域实用化,甚至X86巨无霸英特尔,近期也频频示好RISC-V社区,推出了Pathfinder设计平台等一系列工具,似乎有意培育在这一新趋势中的影响力。

作为IP厂商,晶心科技业对此厂商开案表达了乐观预期,林志明表示“随着春暖花开,我觉得到了第二季应该随着各种市场活动逐渐恢复,我是乐观以待”。

在林志明看来,与人工智能相关的数据中心应用,是RISC-V尤其适合发挥价值的领域,“这上面的增速会特别的大一点,原因在于RISC-V架构特别适合在产业界还没有标准的情况下。当各家百家争鸣,各种架构纷纷被推出,需要大量创新的时候,基于旧有的Arm或者是X86在创新方面特别受限”,而RISC-V的开源特性,则允许工程师发挥创意,自由增加针对特定领域的专有指令集。

结语

总体而言,尽管数据中心市场遭遇逆风,但数字经济的长潮巨浪依然澎湃,作为基础算力底座的数据中心,也因此仍将保有相当充沛的增长动能。

展望2023年,在短暂的寒潮过后,数据中心市场业已浮现的技术趋势将进一步展开,而“东数西算”重大规划,也有望在今年为业界带来惊喜。