集微网消息,据nextplatform报道,经过15年的不懈努力,英伟达创建了一个独一无二的现代计算平台。虽然近几个季度个人电脑市场的崩溃和点币泡沫的破灭并没有给英伟达的财务带来任何好处,英伟达的数据中心业务仍在稳步发展。

事实上,由于英伟达已进入CPU和DPU领域,对高带宽网络的需求很大,以及针对高性能计算、人工智能和现在的数据分析工作负载不断采用GPU计算,英伟达的数据中心业务似乎将在未来几年扩大。尽管在GPU领域的竞争越来越激烈,在CPU领域的竞争已经很激烈。

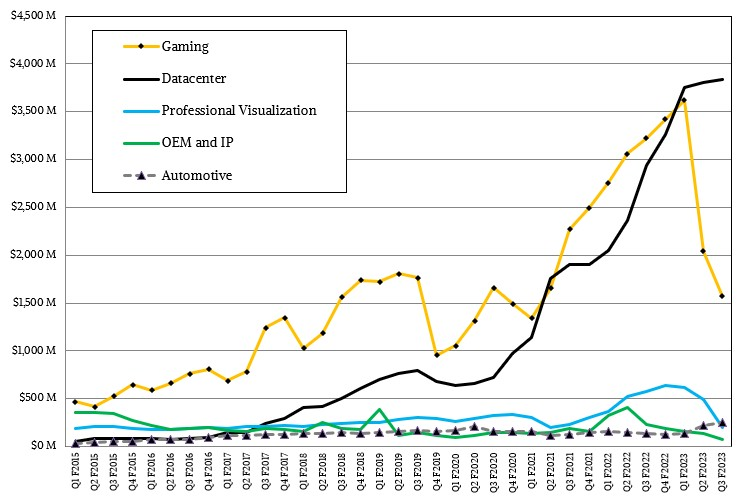

数据中心业务的发展轨迹是清晰的,而在截至10月份的2023财年第三季度,游戏和专业可视化专用GPU的销量持续下降,这使得数据中心业务的发展轨迹更加清晰。来看看:

对于那些喜欢原始数据的人来说,下面是英伟达部门过去七个季度的销售额:

该渠道已经充斥着不再用于制造以太加密货币的GPU,与此同时,由于新冠疫情,对新个人电脑的巨大需求已经减弱。

这对AMD和英伟达的GPU业务来说都是一个经济压力。联合创始人兼首席执行官黄仁勋以及英伟达的22500名员工显然都非常痛苦。自疫情开始以来,英伟达的员工人数增加了63%。尽管美国科技行业迄今已裁员约6.7万人,但英伟达却没有这样做。这家GPU制造商的资产负债表足够强大,足以在游戏和专业可视化销售恢复正常后渡过难关。

英伟达数据中心业务的未来收入来源——以及它能否度过游戏和专业市场的低迷期——可能取决于英伟达决定为其“Hopper”H100 GPU加速器和“Grace”Arm服务器CPU设定的定价。前者自9月以来已批量发货,而后者将在2023年第一季度生产样品,并在2023年上半年实现量产。如果英伟达要价过高——就像1990年9月经济衰退时IBM对其ES/9000大型机的要价,以及2001年9月Sun Microsystems对其UltraSparc-III系统的要价一样——那么这可能会把客户推向竞争对手的怀抱。

nextplatform之前指出:“你能赚钱就赚钱,必须降价就降价。”IBM和Sun在他们的系统上就是这么做的,即没有理由相信英伟达对其Hopper GPU和Grace CPU会有不同的做法。早在今年5月,该机构就根据定价和性能档案来猜测H100的价格可能达到什么水平,并随后上调了价格。看到SXM5版本的Hopper GPU售价2.5万美元,而PCI Express版本的售价略低,可能为1.95万美元,性能在3到6倍之间,价格约为2.5倍。

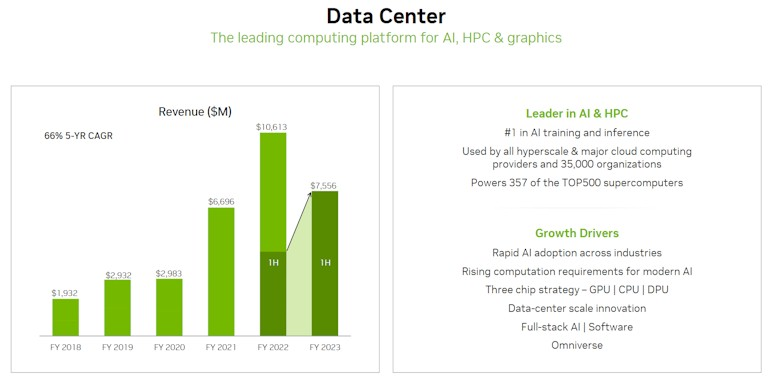

因为英伟达已经建立了一个拥有35000名客户的平台——这是第一次看到这个数字,但现在是:

在英伟达最近的财务简报中使用的这张综合图表也很有趣,尤其是左边的柱状图:

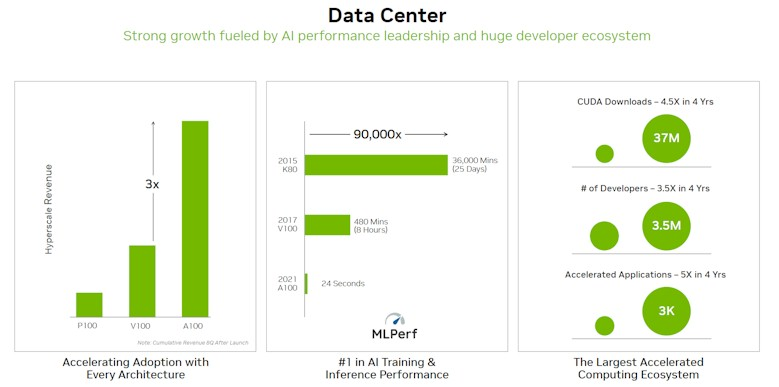

这张柱状图显示了英伟达计算GPU在首次上市的前八个季度向超级系统厂商和云构建商的销售情况。在这些客户中,V100在发布后前两年获得的收入是P100的2.7倍,A100的收入是P100的3倍。考虑到对GPU计算的需求,不难相信H100在前八个季度的收入将是A100的3倍以上,前提是英伟达能够使供应满足需求。在未来八个季度里,会发现数据中心对GPU的需求到底有多大。

数据中心部门的增长速度已经放缓,但机构认为这更多地与H100的增长有关,H100的增长直到9月才真正开始,也就是英伟达2023财年第三季度的中期,而与任何形式的需求下降无关。英伟达2017财年第三季度数据中心收入翻了三倍,2018财年第三季度数据中心收入翻了一倍,2021财年第三季度数据中心收入介于两者之间。英伟达2016财年第三季度和2020财年第三季度数据中心收入呈负增长,考虑到数量的限制,其中一些季度有合理的收入增长。2019财年第三季度增长了58.1%,2022财年第三季度增长了54.5%。与此相比,数据中心部门在2023财年第三季度30.6%的增长并不显著,但这也是H100增长的开始,而且仍然存在供应链限制因素。

凭借第三季度30.6%的增长,英伟达的销售额达到38.3亿美元,连续增长了0.7%,创下了数据中心销售的新高,这无疑得益于Quantum-2 InfiniBand和Spectrum-4以太网交换的销售,甚至可能得益于BlueField-2 DPU的贡献。nextplatform认为,英伟达的客户愿意凑合使用A100加速器的事实无疑有助于让资金源源不断地流入英伟达。如今nextplatform看到的英伟达GPU的大多数大型超级计算机交易似乎都是混合了这些设备——或者是基于AMD CPU和GPU的组合。毫无疑问,客户希望拥有所有的H100,nextplatform认为供应问题使这无法实现。否则,为什么 Meta Platforms 要付这么大的代价去购买一个刚刚完全安装的上一代系统,或者使用微软来组装一台同样基于A100的虚拟超级计算机?

正如英伟达首席财务官Colette Kress所言,本季度,英伟达不得不应对“宏观经济挑战、新的出口管制和持续的供应链中断”,他补充道,这种同比增长是由美国的超级系统厂商和大型云构建商以及越来越多的互联网公司推动的,这些公司正在创建大型语言模型、推荐系统和在英伟达GPU上运行的生成式人工智能应用程序,nextplatform认为后者是用英伟达人工智能企业软件平台创建的。汽车和能源业务也被列为数据中心产品销量增长的驱动因素。

美国政府于9月实施出口管制,禁止在中国销售A100和H100 GPU,预计将在本季度产生4亿美元的负面影响,但通过推出名为A800的新产品,低配版,英伟达基本上能够保留其预期的大部分收入。A100的PCXI-Express 4.0 x16版本通常有1.9 TB/秒的带宽,目前还不清楚带宽下降对A100的浮点和整体性能有多大影响。

因此,政客们没有意识到超级计算应用程序是为了扩大规模而制造的,只是迫使中国购买2倍甚至3倍数量的A800 GPU,因为他们无法获得真正的A100,或者可能是6倍到9倍数量的A800 GPU,因为他们无法获得真正的H100。

这就是真正的“反向效应”:因为英伟达对自己的软件栈有如此大的锁定,而且所有数据中心级别的GPU都供不应求,想象一下,英伟达可以对A800 GPU收取和A100 GPU相同的价格,甚至接近相同的价格。现在,中国企业将花费2倍或3倍甚至更多的资金来获得相同的性能。

英伟达可能不会损失4亿美元,而是会赚8亿甚至12亿美元,中国的高性能计算中心不得不为数据中心支付这些巨大的电费账单,这些电费比它们原本可能的要多2到3倍。如果他们考虑使用H100 GPU,那么他们必须花费大约6倍到9倍的费用。

而英伟达将从中获利颇丰。同样的逻辑也适用于AMD Instinct MI200系列和Intel Max系列GPU。事实上,英特尔在中国的低端、半堆栈Max系列GPU客户可能比在美国和欧洲更多。

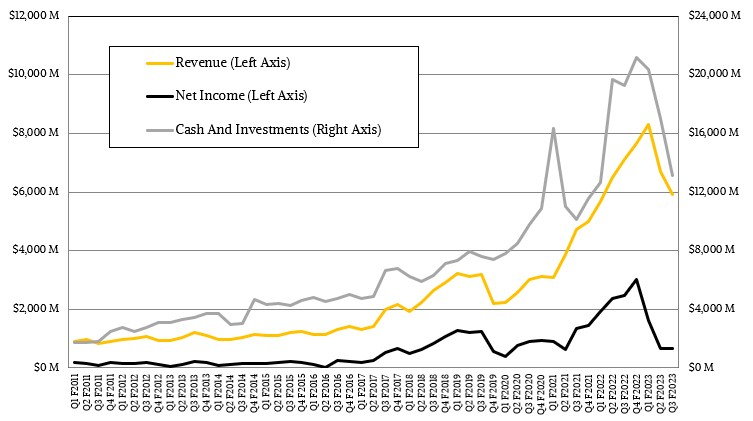

在所有部门中,英伟达的销售额下降16.5%,达到59.3亿美元,净利润暴跌72.4%,达到6.8亿美元。英伟达上季度消耗了33亿美元,本季度又消耗了39亿美元,用于支付股息,扩大现有产品,并继续投资未来产品,目前其现金储备已达到131亿美元。

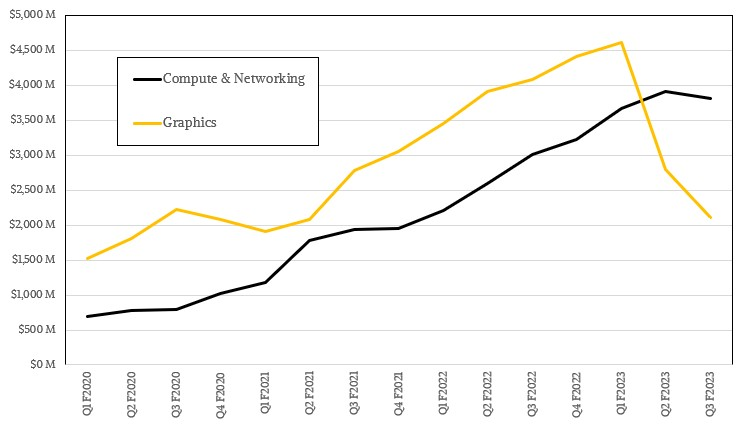

该公司的计算和网络部门(包括数据中心GPU、DPU和NIC)和交换机收入,但不包括数据中心部门的部分业务)增长26.7%,达到38.2亿美元。几年前,英伟达宣布收购Mellanox Technology时,该公司每季度的收入约为4亿美元,而如今,该公司的每季度收入约为8亿美元。如果英伟达真的能更好地解决这一问题,那就太好了——数据中心GPU与主板和系统也是如此。

随着进入2023年第四季度,英伟达预计其数据中心、游戏和汽车部门将出现小幅连续增长。也许这是游戏行业的最低点,销售很快就会回到原来的高度。(校对/武守哲)