集微网报道 今年以来,随着全球经济疲软和各类终端电子产品出货量下滑,终端厂商、代理分销商开始进行库存调整,在下游产业链备货消极的情况下,半导体市场出现明显走弱迹象,包括模拟芯片、安防芯片等产品市场价格大幅下跌,而相关厂商业绩也呈现出明显的两极分化现象。

与半导体产业景气度下行有所不同,伴随着新能源汽车产销两旺,产业链的政策也引起业内的关注。最近,欧盟正在酝酿要将施行了十多年的“电池指令”升级为法规,按照目前的推进进度,该《欧盟电池与废电池法规》预计将在明年落地。

存货激增!模拟芯片厂商业绩分化

自2021下半年以来,随着全球经济疲软和各类终端电子产品出货量下滑,终端厂商、代理分销商开始进行库存调整,在下游产业链备货消极的情况下,半导体市场出现明显走弱迹象,包括LED驱动芯片、射频前端芯片、电源管理芯片等多种模拟芯片产品市场价格大幅下跌,2022上半年国内各大模拟芯片厂商存货金额激增,业绩也呈现出明显的两极分化现象。

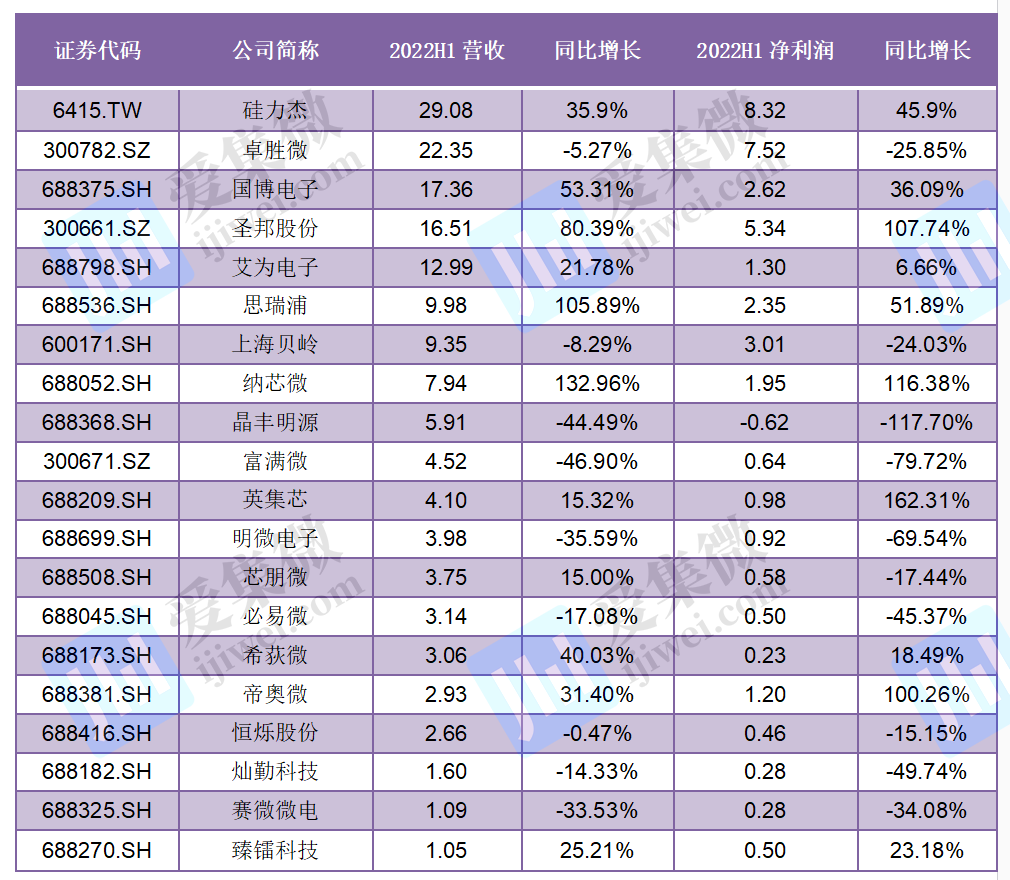

集微网统计了20家模拟芯片厂商的存货数据显示,相对于2021上半年末,以下20家模拟芯片厂商2022上半年末的存货金额均出现增长,其中包括卓胜微、富满微、晶丰明源、明微电子、纳芯微、必易微、恒烁股份、希荻微、帝奥微、赛微微电、臻镭科技在内12家企业存货金额同比增长率均超过100%。

在存货金额增长的同时,上述企业的业绩已经出现明显分化,包括硅力杰、国博电子、圣邦股份、艾为电子、思瑞浦、纳芯微、英集芯、芯朋微、希荻微、帝奥微、臻镭科技在内的11家厂商营收出现上升,但包括卓胜微、上海贝岭、晶丰明源、富满微、明微电子、必易微、恒烁股份、灿勤科技、赛微微电在内的9家厂商却出现营收同比下滑。

从上述两表来看,圣邦股份、思瑞浦、纳芯微上半年业绩表现较为出彩,其产品、应用布局较为广泛,不局限于单一产品和应用领域。

而主营LED驱动芯片业务的晶丰明源、富满微、明微电子、必易微就明显受到去库存的影响,无论是业绩下滑幅度,还是存货金额的增长幅度均居于前列,也客观反映了LED驱动芯片市场的现状。

必易微指出,公司面对通用LED驱动芯片的供求关系变化,主动进行价格下调以保证市场占有率,且生产成本同比上升,导致通用LED驱动芯片毛利率下降,进而影响了综合毛利率。

事实上,不仅是必易微,包括晶丰明源、富满微、明微电子在内的国内LED驱动芯片均下调了自身产品价格,但仍未挽回业绩颓势。

安防产业链企业业绩集体承压

与模拟芯片行业较为类似的是,国内安防芯片产业链也出现了新变化,多家企业来自安防行业的营收呈下跌状态,不过也出现了富瀚微、国科微等芯片供应商业绩暴涨的现象。

集微网统计20家安防产业链上市公司半年度财报看,上半年合计实现营收666.79亿元,同比增速为1.49%,而上年同期的增速为33.96%;合计净利润为65.04亿元,较上年同期的89.04亿元下跌26.95%。

整体看,安防企业在今年上半年整体业绩承压,如上20家企业,仅佳都科技、安联锐视、洲明科技、蓝色星际4家公司实现净利润增长,即便海康威视及大华股份两家头部公司,净利润也出现明显下滑。

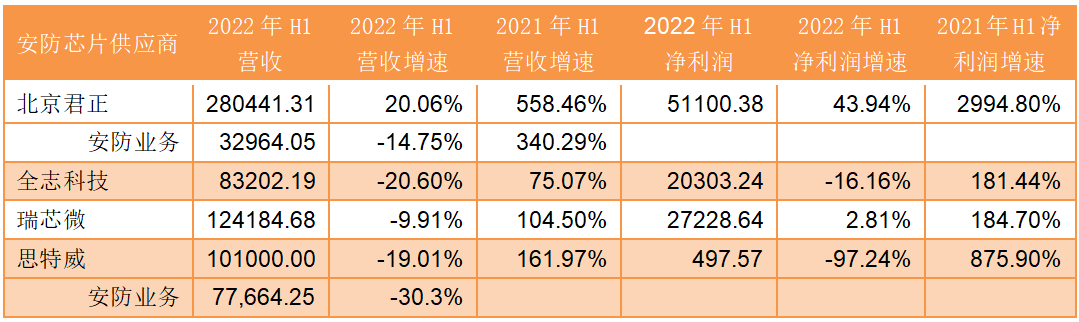

上半年,安防行业面临的挑战愈发严峻,多家A股安防芯片企业上半年业绩也出现了同比下滑的情况,其中,北京君正上半年虽然总体营收同比增长20.06%至28亿元,不过其来自安防领域的营收实际为同比下滑14.75%至3.3亿元,而上年同期增速为340.29%。

上半年部分安防芯片供应商业绩承压(单位:万元)

其他A股安防芯片企业中,瑞芯微、全志科技、思特威的上半年业绩也出现较大幅度下滑的情况,其中,瑞芯微营收同比下降9.91%至12.42亿元;全志科技同比下滑20.6%至8.3亿元;思特威同比下滑19.01%至10.1亿元,而来自智慧安防行业的合并收入为7.77亿元,较上年同期减少30.3%。

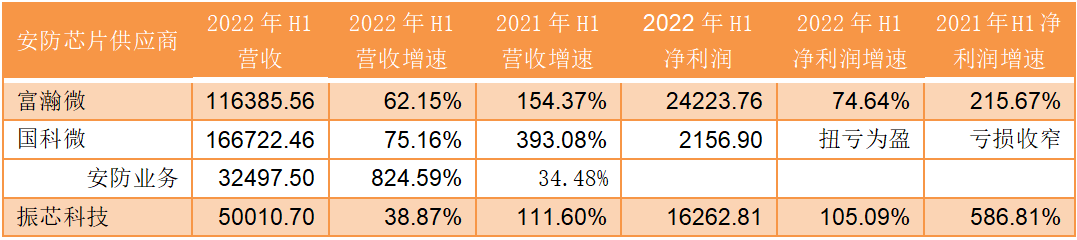

不过,并不是所有的安防芯片企业均出现业绩下滑的情况,部分芯片企业上半年业绩不降反升。

经统计,今年上半年实现业绩增长的本土安防芯片企业分别为富瀚微、国科微、振芯科技。其中,富瀚微实现营收11.64亿元,同比增长62.15%,净利润为2.42亿元,同比增长74.64%;国科微安防业务实现营收3.25亿元,同比增长8.25倍,并带动了整体净利润实现扭亏为盈。另一企业振芯科技也实现营收5亿元,同比增长38.87%。

富瀚微上半年业绩逆势增长(单位:万元)

在下游设备市场集体承压的背景下,如上3家安防芯片供应商上半年业绩逆势增长引发了行业的广泛关注。

对此,业内人士分析认为,“此前海思在安防市场拥有绝对的市场份额,自从其受地缘政治影响后,激发了下游设备商的供应链安全意识,海思就算回来,也回不到以前了,安防企业不会再将所有的芯片供应都压在海思身上,而是会选择多个供应商,以确保芯片供应安全。”

欧盟电池法规落地在即

相较于半导体行业景气度下行,伴随着新能源汽车产销两旺,电池等产业链的政策也引起业内的关注。

早在2006年,欧盟就制定了电池指令,旨在规范有关电池和蓄电池的规则,减少有害电池的产量,提高旧电池和电池废弃物的回收率、处理率。

2020年12月,欧盟委员会提出了新电池法规立法草案,以期取代之前的电池指令。今年3月,欧洲议会、欧盟理事会也都针对电池法规给出了自己的方案,接下来,欧洲议会、欧盟理事会和欧盟委员会三方就此进行协商谈判,以确定最终的文本。

从目前披露的内容上来看,欧盟电池法规比之前的指令更完善、更量化、更严格,涉及到电池生命周期的各个环节,例如,原料来源尽调、使用再生原料、碳足迹、电池管理系统、电池护照、标识、回收与再利用等方面都有相应的管理细则。

中国碳中和50人论坛特邀研究员、海华永泰(北京)律师事务所高级合伙人吴必轩认为,按照目前的进度,实际上已处于临门一脚的时刻了,这部电池法规预计将从2023年开始实施。

任何一个法律的出台都有着其背后的深意,欧盟热切推进电池法规落地,与其长期推行的欧洲绿色新政以及高度重视的欧盟电池战略行动计划分不开。

欧盟所推出的碳市场改革、碳关税、循环经济行动计划都属欧洲绿色新政范围,电池法规就是欧盟“循环经济行动计划”政策框架下非常重要的立法举措。在吴必轩看来,“循环经济行动计划”就是要编织一个规则网,筑起欧洲市场的产品绿色门槛,电池是欧盟最重视的产品领域之一,电池法规会最先落地。

业内人士指出,欧盟电池法规对碳足迹的门槛设定,或可加速推进更多电池产能在欧洲布局,另外,通过制定碳足迹和材料回收利用的计算方法与计算规则,帮助欧盟在全球电池产业的标准争夺战中取得先机,改变中国及亚洲在新能源汽车电池产业链的支配地位,进而争夺全球电动汽车与电池市场主导权。

而在新能源汽车及电池制造已上升为各国战略高度的当下,标准及法规已成为不可或缺的“保驾护航”利器,面对欧盟电池法规的即将落地,国内电池产业链企业宜早做筹谋。(校对/李杭森)