报告亮点:1. 连续的并购行为,持续拓宽电源管理芯片型号,过往同行间毛利率偏低的情况将得到持续改善。

2.高速和高精度ADC/DAC产品在工业控制、医疗成像、电网保护装置等领域实现小批量销售,并且已为多家客户送样并设计导入。

3.中压功率MOSFET完成屏蔽栅技术开发,相关产品已成功导入终端客户并实现量产,公司IGBT产品完成Trench FS技术开发,已在汽车点火系统、车载空调等终端实现设计导入,并开始量产。

4.成功研发“IR46 计量芯片+计量 MCU”的解决方案,已顺利导入国内外主要电表企业。

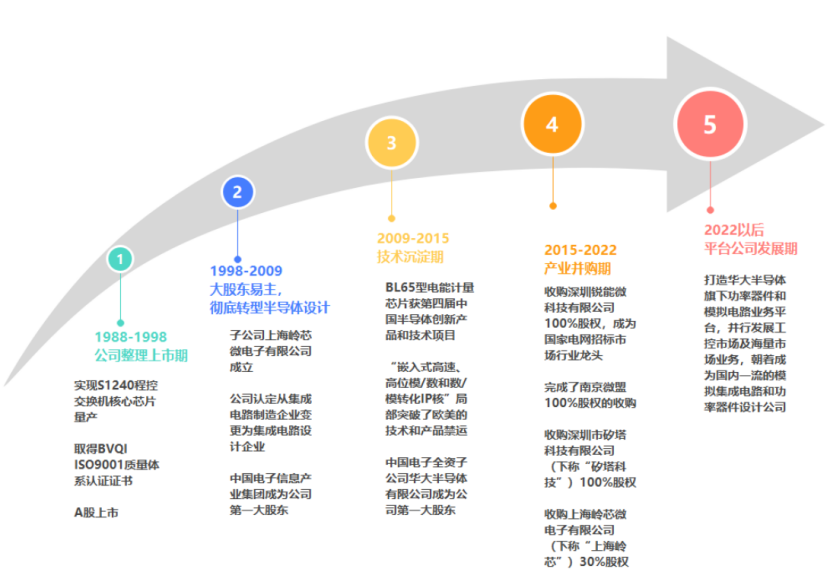

集微网报道,上海贝岭股份有限公司(证券简称:上海贝岭,证券代码 600171)成立于 1988 年,是一家由 IDM模式转为 Fabless 模式的芯片设计厂商,定位为国内一流的模拟和数模混合集成电路供应商。公司发展历经30余年,在局部领域突破欧美对中国大陆在高速高精度数模、模数转换器领域的技术和产品禁运,而后经过一系列的产业并购和持续的研发投入,公司集成电路产品业务的核心竞争力不断得到加强。公司的愿景是打造华大半导体旗下功率器件和模拟电路业务平台,并行发展工控市场及海量市场业务,朝着成为国内一流的模拟集成电路和功率器件设计公司方向努力。

图1:上海贝岭的发展历程

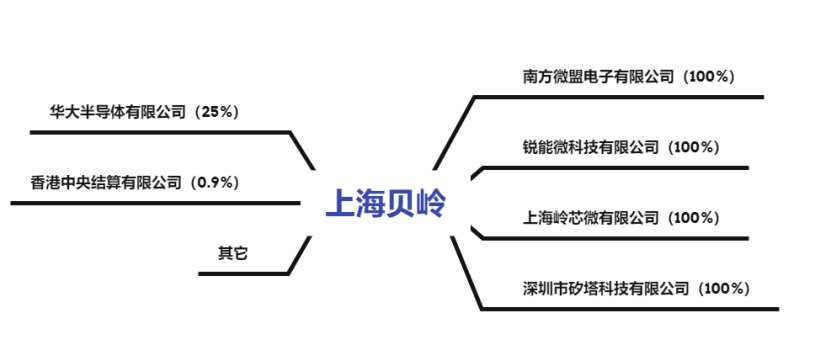

央企背景,华大半导体为第一大股东。上海贝岭控股股东华大半导体是中国电子信息产业集团有限公司(CEC)整合旗下集成电路业务而组建的专业子集团,公司实际控制人中国电子信息产业集团是电子信息产业航母级央企,有利于公司进行兼并整合、业务拓展协同。上海贝岭于2020 年并表的南京微盟原为华大半导体的子公司,吸并后已显著做强了公司电源管理芯片业务;积塔半导体作为华大半导体的子公司也在不断扩充产能,其临港模拟产线今明两年陆续扩产。

图2:上海贝岭股权结构示意图

南京微盟电子有限公司: 2020年,上海贝岭以3.6亿元现金,完成了南京微盟100%股权的收购。南京微盟主要从事高性能、高品质模拟集成电路和数模混合电路设计及销售,主要产品为电源管理芯片,分为AC产品线、DC产品线及数模混合产品线。业绩承诺方承诺标的公司2019至2021年实现的净利润分别不低于1890万元、2860万元及3750万元,三年累计不低于8500万元。根据公司披露的公告,2019年-2021年,南京微盟每年均完成了业绩承诺,整体完成率为225.1%。

锐能微科技有限公司:2017年,上海贝岭通过发行股份及支付现金方式购买锐能微股100%股权,标的资产作价5.9亿元。锐能微主营业务为智能电表计量芯片的研发、设计和销售,被收购前在新三板挂牌上市。在上述交易中,锐能微的业绩承诺为,2017年-2019年实现的扣非净利润分别不低于2388万元、3006万元、4506万元,累计不低于9900万元。如今看来,锐能微完成了业绩承诺,整体完成率为109%。

上海岭芯微有限公司:上海贝岭股份有限公司投资组建的上海岭芯微电子有限公司于2007年11月21日完成工商注册。公司以现金方式出资人民币700万元(前期出资人民币140万元),占70%的股权;岭芯公司经营团队以现金方式出资人民币300万元(前期出资人民币60万元),占30%的股权。2022年3月28日晚间,上海贝岭发布公告称,公司拟以自有资金收购上海岭芯微电子有限公司30%股权,交易价格分别为5005万元。上海岭芯微电子有限公司是专业的模拟电路设计公司,尤其在电源管理电路领域有较高知名度。岭芯的产品包含DC/DC、LDO、马达驱动、电池管理,负载开关,LED驱动,数模混合等等。

深圳市矽塔科技有限公司:矽塔科技成立于2018年8月,是一家从事电机驱动、电机控制芯片的模拟数字混合IC设计的公司,该公司团队人员主要来自于TI。主要产品线有电机(直流电机、步进电机、直流无刷电机)驱动芯片、栅极驱动芯片、霍尔传感器芯片等。截至2021年9月30日,标的公司的净资产为2688.91万元。矽塔科技的收益法评估值为3.61亿元,较其账面净资产溢价1241.89%。经上海贝岭、矽塔科技现有股东协商,此次交易总价为3.6亿元。矽塔科技现有股东作出业绩承诺,2022年-2024年,矽塔科技累计实现的经审计净利润(扣除非经常性损益)不低于9000万元。矽塔科技的核心团队拥有10多年数模混合IC设计经验,核心团队成员主要来自美国德州仪器公司,矽塔科技团队在产品定义、技术研发、方案整合等方面能力突出。

上海贝岭领导层多为业内大厂背景,在业界有丰富的半导体资源,公司2021年8月 28日发布公告变更总经理,新任总经理为杨琨先生,工学硕士。曾任航天工业总公司五院504研究所工程师、测试中心主任助理,中兴通讯股份有限公司技术中心工程师、主任,中兴集成电路有限公司总经理,网泰金安有限公司总经理,上海贝岭股份有限公司副总经理。原总经理秦毅,现任公司董事长,从2014年至今一直在上海贝岭担任要职,时任上海贝岭副总经理、总经理、董事、法定代表人、董事长。

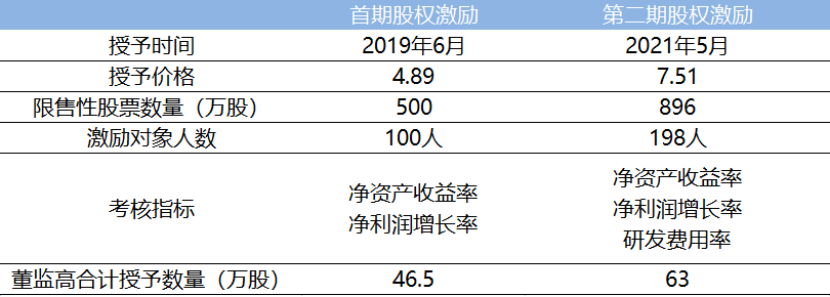

两期股权激励落地,管理层及核心技术人员利益捆绑。上海贝岭于2019年和2021年两期股权激励分别完成授予,除净资产收益率和净利润增长率等指标外,第二期股权激励计划新增研发费用增长率等指标。通过考核指标的变化,可以认定公司将持续加大研发投入以升级ADC/DAC、电源管理芯片、计量芯片等相关产品。

图3:上海贝岭两期股权激励比较

上海贝岭目前集成电路产品业务细分为功率链(电源管理、功率器件业务)和信号链(数据转换器、电力专用芯片、物联网前端、非挥发存储器、标准信号产品业务)2大类、7个细分产品领域,主要目标市场为网络通信、手机、机顶盒、液晶电视、高端及便携式医疗设备、安防设备、工控设备、智能电表、智能穿戴、物联网、5G、汽车电子等。报告期内,公司着力发展泛工业市场和汽车电子市场的产品业务,并已形成完善的供应链和质量保证体系。

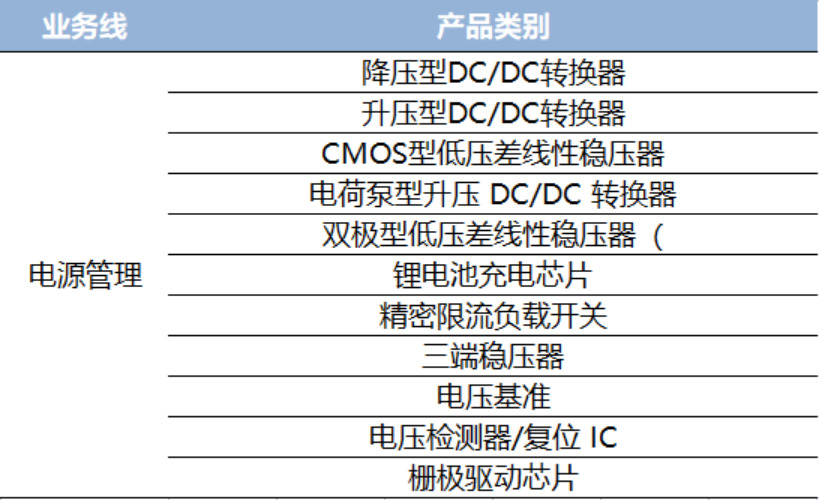

功率链(电源管理):公司加大了电源管理新产品的研发投入,并强化现有产品的升级换代。电源管理 IC(PMIC)是所有电子产品和设备的电能供应中枢和纽带,负责电能的变换、分配、检测等管控功能。由于电路系统中的芯片、元器件的运行所需要的电压不同,电源管理IC用于将固定电压进行升压、降压、稳压、电压反向等处理。公司于 2020Q3 并表南京微盟,电源管理 IC 销售额同比增长约 24%,成为公司第一大业务。根据公司公告,AC/DC 产品在快充市场占有率提升,通用快速消费电源 充电头占据了大半份额,月出货量达到 1000 万只。公司基准源产品做到了月出货 2000 万 只的规模,成为国产基准的主力供应商。而后公司持续的整合微盟和岭芯微,2021年公司的电源管理芯片业绩同比增长40%,其中工控级占比提升20%。此外,面对国内汽车芯片供应不足的问题,报告期内公司完成两款汽车电子产品的研发,其中一款LED驱动芯片已经获得客户认可,正在持续销售中。另有一款2020年通过车规认证的LDO产品实现批量出货。报告期内,公司另有多款车规级电源管理产品开始立项研发,后续将在汽车电子市场持续发力。

图4:上海贝岭在电源管理领域产品类别

目前电源管理IC主要采用成熟工艺(8寸晶圆、0.13-0.35μm制程),电源管理IC广泛应用于通讯设备、消费电子、工控类、汽车电子、医疗仪器等领域,其中, 通讯设备和消费类电子是当下电源管理IC最大的终端应用市场。因为低端电源管理IC行业的技术准入门槛较低,价格战愈发激烈;同时伴随着新能源、AIoT、人工智能、机器人等新兴 应用领域的发展,电源管理IC下游市场迎来了新的发展机会,逐渐呈现从低端消费电子向高端工业和汽车领域转型的趋势。其中, 通讯设备和消费类电子是当下电源管理 IC 最大的终端应用市场。因为低端电源管理 IC 行业的技术准门槛较低,价格战愈发激烈;同时伴随着新能源、AIoT、人工智能、机器人等新兴应用领域的发展,电源管理 IC 下游市场迎来了新的发展机会,逐渐呈现从低端消费电子向高端工业和汽车领域转型的趋势。公司电源管理产品业务在汽车电子市场也实现突破,一款车规LDO和一款LED驱动芯片开始实现批量销售,另有多款电源产品接到汽车电子客户的意向需求,预计2022年可以陆续实现销售。报告期内,公司工业级、车规级电源管理芯片产品数量持续增加,进一步提升了在工控、通信、汽车电子电源管理芯片市场的份额。

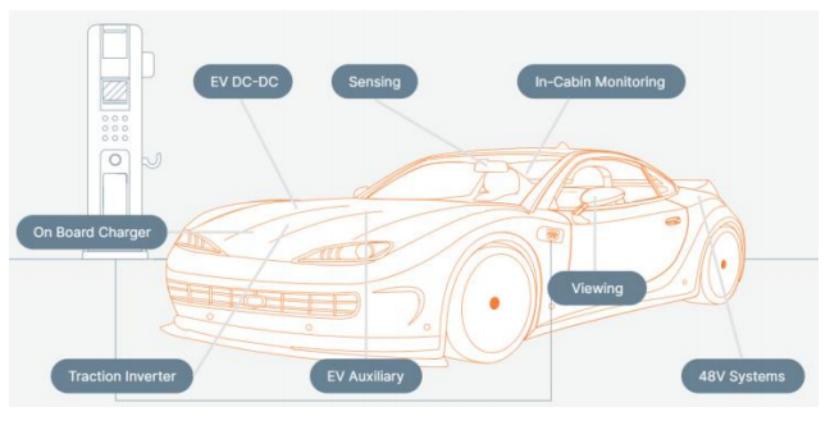

图5:电源管理芯片在新能源汽车的应用

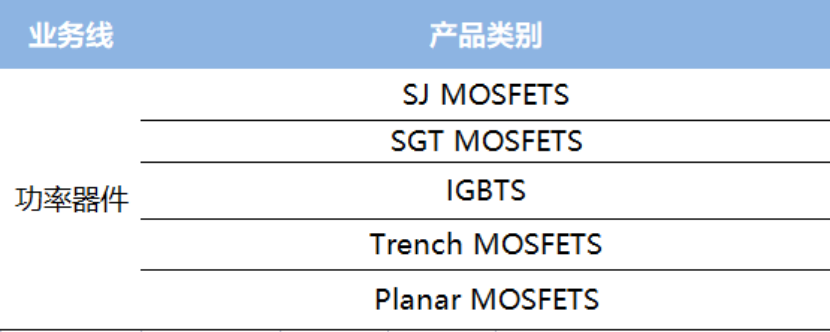

功率链(功率器件业务):公司已具备独立的MOSFET和IGBT芯片设计能力,已掌握屏蔽栅功率MOSFET、超级结功率MOSFET、IGBT等器件技术。公司持续推进高端MOSFET、IGBT的开发和产业化,已推出先进的屏蔽栅功率MOSFET、超级结功率MOSFET和IGBT产品,拥有覆盖30V~1500V电压范围、10A~150A电流范围的多款细分型号,部分产品的参数性能与国外一线品牌同类产品基本相当,公司中压功率MOSFET完成屏蔽栅技术开发,相关产品已成功导入终端客户并实现量产,公司IGBT产品完成Trench FS技术开发,已在汽车点火系统、车载空调等终端实现设计导入,并开始量产。报告期内多功率产品已经陆续进入功率电源、电机控制和锂电保护等市场。此外,提前布局功率器件最先进的技术领域,开展对SiC等宽禁带半导体功率器件的研究探索,提升公司核心产品竞争力。

图6:上海贝岭功率器件产品

信号链(数据转换器、标准信号产品业务):ADC(Analog to digital converter)和 DAC(Digital to analog converter)为模数转换芯片,本质上是信号链芯片中的一种。ADC 用于将真实世界产生的模拟信号(如温度、压力、声音、 指纹或者图像等)转换成更容易处理的数字形式。DAC的作用恰恰相反,它将数字信号调制成模拟信号;其中ADC在两者的总需求中占比接近80%。ADC和DAC是真实世界与数字世界的桥梁,属于模拟芯片中难度最高的一部分。ADC 芯片的性能大致分为 4 个方向:高精度高速率、高精度低速率、低精度高速率、低精度高低速率。在实现高精度或高速率的单指标突破的同时,两个指标的平衡也是技术发展的难点,高速率高精度 ADC 更是模拟芯片中的最难攻克的技术领域。1996年,以西方为主的 33 个国家在奥地利维也纳签署了《瓦森纳协定》,规定了高科技产品和技术的出口范围和国家,其中高端 ADC 属于出口管制的产品,中国也属于受限制的国家之一,禁运范围主要是精度超过8位且速度超过10Msps的ADC。国内 ADC 厂商经过常年的研发逐步突破瓦森纳协议的性能限制,但仍与国际先进水平相差 2 代。随着近些年的国产化替代趋势,国产 ADC 已进入局部商品市场,有望加速突围。

当前 ADC 芯片的主要下游需求为通信设备领域(35%以上)、汽车电子(22%)、工业(20%)、 消费电子(10%)。消费电子市场属于低端 ADC 芯片,而高端芯片的市场包括有线/无线通信、 汽车电子、军工、工业、航空航天、医疗仪器等等。根据 Databeans 统计,高端 ADC 芯片的单价是低端 ADC 芯片的数倍,比如高速率 ADC 占总出货量不到10%,但是占据行业接近 50%的销售额。未来几年支撑 ADC 芯片增长的主要驱动因素是 5G、人工智能、物联网、汽车电子等新兴领域,这些领域所需的产品或技术对信号处理的需求(包括速度、精度、噪 音等)增长迅速,迎来迭代更新。

国内做 ADC/DAC 的企业相对其他芯片企业非常少,目前上海贝岭的高速和高精度ADC/DAC产品在工业控制、医疗成像、电网保护装置等领域实现小批量销售,并且已为多家客户送样并设计导入(思瑞浦该款ADC产品主要应用于中速中精度需求的工控、通讯领域;圣邦股份的该款ADC产品主要应用于对精度要求较高而对速度要求较低的消费电子领域;上海贝岭主要应用于对速度和精度要求都高的北斗导航、信号接收、医疗成像领域)。目前公司已经量产的ADC最高精度达16bit,最高采样率达到125MSPS,实现了四通道,是国内已经量产ADC的最高水平之一。报告期内,公司高速ADC/DAC、高精度ADC/DAC、高精度基准源芯片、AFE等新产品研发项目进展顺利。高速高精度ADC/DAC产品属于高端模拟电路,关乎相关整机系统的核心性能指标,但客户较为分散,推广周期较长,推广难度很大。公司依托现有技术基础,逐步完善ADC/DAC产品系列,进一步加强市场推广力度,扩大产品应用面,增加产品营收贡献。

信号链(电力专用芯片、物联网前端):电能计量芯片作为智能电表的核心器件,直接影响电能表的计量精度和工作可靠性、稳定性等产品品质。根据产品构成的不同,电能计量芯片可以分为单芯片产品和 SoC 芯片产品。其中,单芯片产品只包含了电能计量模块;而SoC芯片产品则集成了微处理器(MCU)和时钟芯片(RTC)等电能表所需的各种功能模块,能够提供完整的智能电表方案并有效降低成本。

上海贝岭的智能计量产品涵盖电能计量、物联网计量、电力载波芯片、LCD 驱动、485 接口以及应用于消费终端的 8 位 MCU等多个产品系列。随着全球电能表更新迭代期的到来,公司成功研发“IR46 计量芯片+计量 MCU”的解决方案,已顺利导入国内外主要电表企业;同时,除了传统电能计量市场外,公司积极研发面向物联网领域的能耗感知系列芯片,产品涵盖智能家居、智慧充电、智慧照明、能耗监控等多个应用场景,这显著地扩宽了公司智能计量芯片的市场空间。

上海贝岭于 2017 年收购锐能微,成为国家电网和南方电网单相计量芯片的最大供应商。收购前,国内智能电表计量芯片行业内企业主要包括锐能微、上海贝岭及钜泉光电,三家企业合计市场占有率较高。而合并后三足鼎立形势发生转变,上海贝岭一家独大,始终保持领先优势,近些年出货量维持第一,每次招标都占比50%以上。

在电网转型升级背景下,2020年国家电网、南方电网已开展新一代电表样机验证,开启招标工作。新标准下的电表将管理与计量分离,增加了更多应用需求,具有更全面的应用前景,也对智能计量芯片提出了更高的要求。在国家电网和南方电网统招的市场电能计量芯片中,公司整体出货量持续保持领先优势;2021 年4月,国家电网对智能电表进行了招标,整体需求数量同比增加46.33%,公司在本次物联表试点招标中占据最大的市场份额,计量芯 SoC已经实现批量出货。而不同于国内电表赛道已经日趋成熟,智能电表行业在海外市场仍然处于快速发展的阶段。

上海贝岭除了传统表计用电能计量产品外,积极拓展非表计的物联网计量业务。其能耗感知系列芯片产品主要面对智能家居、智慧充电、智慧照明、智慧电工、通讯基站及数据中心能耗监 控等应用场景,为用户提供免校准及各种故障监控功能。根据公司官网介绍,已有多路充电 桩、电动自行车充电桩、智能插座、智能家电计量模块等具体应用。

信号链(非挥发存储器):半导体存储器一般在大类上分为两类:挥发式和非挥发式。挥发式指的是断电后数据会全部丢失的存储器,非挥发式则断电后数据不会丢失。非挥发性存储器(简称 NVM)以其高存储密度、较低的功耗、随机读写和优良的工艺兼容性等诸多优点,逐渐在存储系统中扮演越来越重要的角色。2016 年存储器事业部建立,受益于摄像头模组 EEPROM 的快速放量,2019 年开始该业务营收单独在年报中说明。当前公司EEPROM产品系列已经基本齐全,实现了容量从2kbit到2048kbit,各种封装形式的全覆盖。公司EEPROM产品客户重点分布在液晶面板、工业控制、智能电表、移动终端等领域,并已经进入以汇川为代表的工控领域。报告期内,上海贝岭EEPROM产品销售增长主要来源于液晶面板、工控、智能电表等市场的增长。受2021年国内手机摄像头模组总体萎缩等因素影响,EEPROM在手机摄像头模组市场的销售出现下滑。

图7:上海贝岭BL24CM1A产品电路系统块图

上海贝岭发布2021年年报,公司实现营业收入20.24亿元(产品及贸易收入19.60亿,其它类0.64亿),同比增长51.95%。其中公司IC产品实现营收约14.2亿元,泛工业市场应用占比超50%,汽车电子实现了高速增长。而当中,信号链模拟芯片实现营收4.90亿元,同比+59.2%,毛利率42.5%;非挥发存储芯片实现营收1.79亿元,毛利率37.53%。电源管理芯片实现营收6.54亿元,同比+39.97%,毛利率42.49%;功率器件实现营收1.02亿元,同比+199.46%,毛利率24.18%。另外,集成电路贸易实现营收5.36亿元,同比+73.56%,毛利率10.75%。

图8:上海贝岭2021年营收情况(单位/亿元)

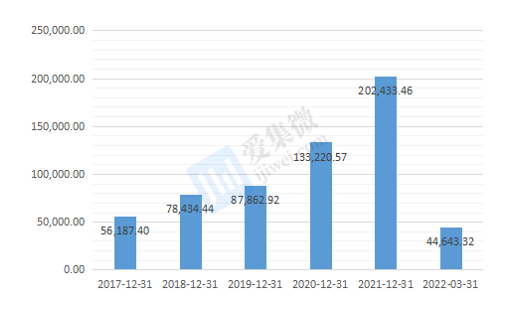

随着并购整合推进,近五年收入较快增长。随着上海贝岭2017年并表瑞能微和 2020 年8月并表南京微盟,营业收入在 2016-2021年取得较快增长。2022年市场增长驱动力是:新能源汽车带动车载产品和汽车电子芯片的需求,电表仪表智能化趋势的迭代周期带来需求,5G相关电子产品发展,智能城市发展带动安防产品的增长,以及物联网连接设备的增长。目前电源管理芯片行业企业的洗牌趋势渐显,后续资源将逐渐向该行业核心企业的进一步集中。

图9:上海贝岭2017-2021Q1营收示意图(万元)

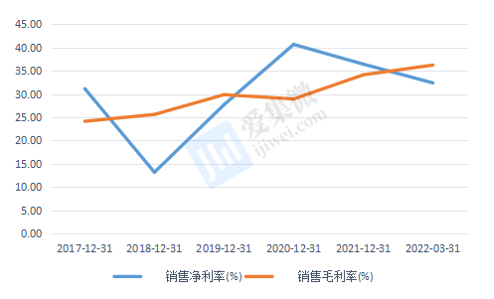

随着营业收入的快速增长,2017-2020 年上海贝岭扣非归母净利润呈现稳步增长态势,其中,2017、2019 和 2020 年公司归母净利润水平受到出售华鑫证券、上海先进股权以及新洁能上市的影响。2021 年公司毛利率为 34.13%, 同比+5.19pct;扣非后归母净利率为 19.65%,同比+6.34pct,涨价直接带动公司各产品线毛利率提升。而展望未来,随着高毛利水平的ADC/DAC产品放量,工控级产品释放利润,公司的净利率水平会进一步得到提升。

图10:上海贝岭2017-2022Q1毛利率和净利率水平

展望2022年公司发展战略清晰:1)加大高速高精度 ADC/DAC、高性能电源管理芯片、650V/1200V IGBT、物联网能耗感知芯片、集成计量芯SoC物联表、存储产品和标准信号链等领域研发投入;2)全方位布局汽车电子领域产品业务,提升车规级EEPROM、IGBT和电源产品销售规模;3)加强与晶圆代工厂和封装厂的战略合作/加强人才队伍建设/围绕主营业务寻求外延式发展机会。

整体来看,上海贝岭过去的毛利率水平持续低于同业,这主要归因于以下几个原因:营收结构多样,贸易业务等低毛利业务拉低公司整体毛利率水平;电源管理产品结构相对单一,使得电源管理类产品毛利率始终低于行业。而随着公司收购南京微盟、持续完善其在电源管理芯片上的布局,毛利率水平会得到相应的改善。当前,上海贝岭最主要的看点仍然集中在高自主可控和高边际利润的高精ADC产品上,在模拟芯片赛道国产替代的诉求和ADC技术的长期积累之下,预计公司将迎来高速成长期,这位模拟电源芯片领域的老将或将迎来一次“进化”。

(校对/Arden)