集微网报道 根据Prismark数据显示,2020年中国印制电路板产值达到350.1亿美元,约占全球总产值的54%,位居首位。预计到2024年,中国大陆印制电路板行业市场容量将达到417.70亿美元,占全球产值比重将达到55.07%,中国日益成为当前全球最重要的PCB生产基地。

与此同时,我国在PCB产能和产量也占据着绝对优势,其中单双面板、普通多层板等产品产值在全球占比较高。正是受益于充沛的下游需求,也带给PCB厂商持续的订单增长。在这一需求浪潮下,近日,四川英创力电子科技股份有限公司(简称:英创力)提交了IPO招股书,正式开启创业板上市征程。

正是下游领域的快速发展,近年来,英创力的营收和净利润都实现了逐年快速增长,主营产品单/双面板和多层板的销量和售价整体也呈增长趋势。然而反观毛利率,却呈现出与其业绩增长相反的走势,而这主要是由于覆铜板、铜球等原材料采购单价大幅上升之际,英创力平均销售单价的上涨幅度小于成本增加幅度,毛利率因此出现了下滑。

下游市场需求充沛,主营产品量价齐升

招股书显示,英创力是一家印制电路板制造企业,业务范围涵盖样品到批量印制电路板的研发、生产和销售。主要产品包括单/双面板、四层及以上多层板,能够满足定制化的样品、小批量板和大批量板需求,广泛应用于通信通讯、计算机、消费电子、汽车电子、工业控制等领域。

根据Prismark数据,2020年全球印制电路板行业市场容量为652亿美元,创历史新高,同比2019年增长6.36%;其中,2020年中国印制电路板产值达到350.1亿美元,约占全球总产值的54%,居首位。

受益于下游充沛的市场需求,以及较强的持续获取订单能力及持续经营能力,2019-2021年,英创力印制电路板产量和销量均持续增长,实现营业收入分别为4.94亿元、6.48亿元、10.08亿元;对应的净利润分别为4277.65万元、5558.95万元、7441.52万元,无论是营收还是净利润,均呈现逐年增长态势。

细分产品来看,其单/双面板的销售收入分别为2.26亿元、2.85亿元、3.70亿元,2020年和2021年增长率为26.35%和29.93%,销量及销售均价分别为57.65万平方米、77.17万平方米、83.06万平方米;391.32元/平方米、369.36元/平方米、445.92元/平方米。

多层板的销售收入分别为2.45亿元、3.20亿元、5.80亿元,2020年和2021年增长率为30.42%和81.42%,销量及销售均价分别为35.92万平方米、50.32万平方米、77.76万平方米;682.57元/平方米、635.47元/平方米、746.10元/平方米。

近年来,单/双面板为英创力贡献的主营业务收入占比为47.92%、47.13%、38.96%;多层板的主营业务收入占比为52.08%、52.87%、61.04%。为优化产品结构,2019年及2020年,英创力的产品结构持续向制造工艺相对复杂的多层板倾斜,这也致使多层板的收入增速较快,销售占比从52.08%持续增长至61.04%,逐渐大幅超过了单/双面板。

随着下游应用的功能性需求增加,全球多层板的产值及其增速均明显高于传统的单/双面板。2020年,一般多层板和高密度多层板在全球实现产值346.4亿美元,同比增长5.34%,约占当年PCB总产值的53%。

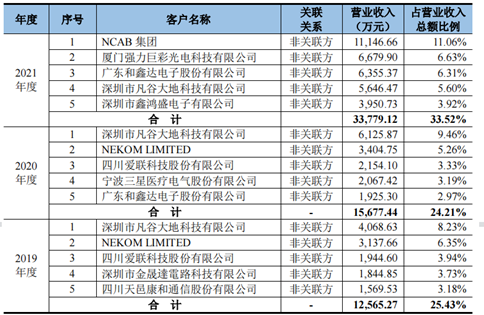

而在客户方面,2019年至2021年,英创力向前五大客户销售标的均为印制电路板,合计实现营收分别为1.26亿元、1.57亿元、3.38亿元,营收占比为25.43%、24.21%、33.52%。

不过从前五大客户的结构来看,英创力的客户构成并不稳定,这主要体现在2021年的客户整体变动较大。在2019年和2020年,深圳市凡谷大地科技有限公司、NEKOM LIMITED、四川爱联科技股份有限公司分别是其前三大客户,然而到了2021年,前者降至第四大客户,后两者直接消失不见。

同时,2020年其新增前五大客户为宁波三星医疗电气股份有限公司和广东和鑫达电子股份有限公司;NCAB集团、厦门强力巨彩光电科技有限公司、深圳市鑫鸿盛电子有限公司是2021年度新增大客户。

此外,英创力还存在客户与竞争对手重叠的情况。期内,其向PCB生产企业销售PCB产品金额分别为4378.32万元、5198.78万元和8955.34万元,占各期主营业务收入的比重分别为9.30%、8.60%和9.42%。

从20.12%到14.34%:毛利率骤降背后

尽管英创力的营收和净利润均实现了逐年稳步增长,但反映企业获利能力的毛利率却呈现出与此相反的下滑趋势。

根据招股书披露,2019年至2021年,英创力主营业务毛利率分别为20.12%、18.70%和14.34%,可谓是连年下滑。据其解释,主要是2020年起,公司执行新收入准则,将销售相关运费确认为营业成本。不过,即使剔除了运费影响,其2020年和2021年的主营业务毛利率也只达到20.11%和15.49%,依旧难以挽回下降颓势。

进一步而言,英创力的毛利率与同行竞争对手相比也并不具备优势。据招股书披露,同样是PCB厂商的沪电股份、景旺电子、明阳电路等数十家同行,2019年至2021年平均毛利率分别为24.08%、23.39%、17.74%,尽管整体处于下滑趋势,但仍远高于英创力的毛利率水平。

对于2021年毛利率的下滑,英创力指出,主要是覆铜板、铜球等原材料采购单价大幅上升,导致单位成本大幅上涨所致。

那么接下来就将目光转至成本端,2019年至2021年,英创力主营业务成本分别为3.76亿元、4.83亿元、8.03亿元,前两年,其直接材料金额变动差异较小,到了2021年突然增大,由2019年的2.30亿元增至5.09亿元,增长了2.79亿元,这也直接导致其成本在2021年出现显著增长。

造成以上变动的主要原因同样在于,覆铜板等主要原材料采购均价的上涨,受此影响,直接人工占比也因原材料价格上涨相应下降所致。

从整个行业来看,市场竞争激烈的PCB行业,原材料价格上涨很难完全传导至下游客户,也就导致英创力平均销售单价的上涨幅度小于成本增加幅度,毛利率自然出现下滑,而这也不免令人为其成本转嫁能力提出质疑。

(校对/Xiao wei)