图片来源:网络

集微网报道(文/张轶群)作为一种通用型的非易失性存储芯片,EEPROM因其具备高可靠性、长寿命、高性价比等优点,广泛用于消费电子、工业控制以及汽车电子领域。

继手机摄像头模组之后,汽车电子正在成为驱动EEPROM市场成长的重要动力。

行业缺芯、国产替代加速,汽车智能化、电动化的趋势,正为国内EEPROM相关企业提供发展的机遇期。在立足消费、工业级产品的基础上,国内企业正在向高附加值的车用EEPROM领域挺进。而凭借国内汽车市场的巨大规模和高成长性,客户接纳度的提升以及本土厂商在响应速度和服务上的优势,未来几年,国内有望涌现出全球车用级EEPROM的龙头企业。

海外巨头领先在哪?

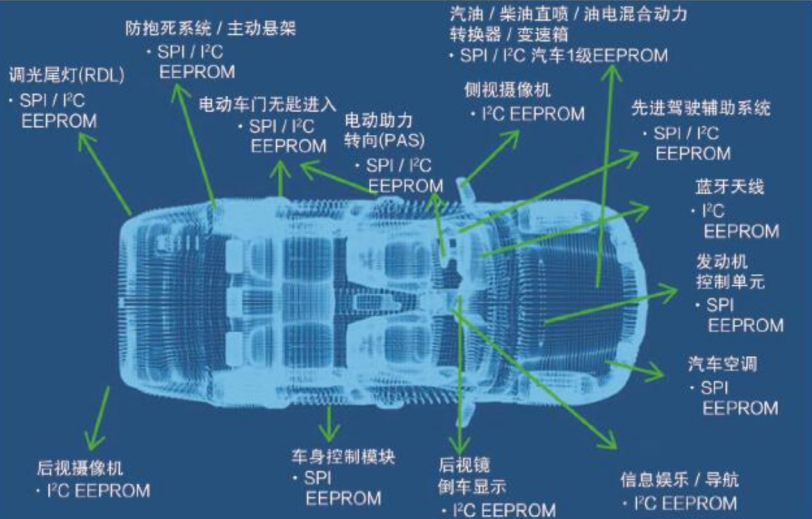

一直以来,许多汽车应用依赖EEPROM存储少量的配置和校准等关键数据,以满足更广泛的驾驶功能。从遥控门锁、防撞气囊,到前照灯、发动机核心控制单元等。

这些数据在正常运行期间可能会被多次覆盖,且所处环境复杂多样,从极寒的户外天气,到高温的内燃机系统,因此,对于汽车级存储芯片而言,耐久可靠性,在不同的工作环境下EEPROM数据稳定读写等指标,成为衡量性能的主要因素。

而随着汽车自动化智能化趋势的演进,高级别自动驾驶和驾驶辅助系统、信息娱乐系统、智能座舱等多种功能的不断注入,提供高度可靠的EEPROM正在成为越来越多的汽车制造商以及Tier1厂商的普遍诉求。

对于大多数IC应用而言,汽车空间是最苛刻的环境之一,所有电子元器件的基本要求是符合汽车电子协会(AECQ)制定的标准。这些标准涵盖了应力测试的许多方面,覆盖不同的工作温度范围。

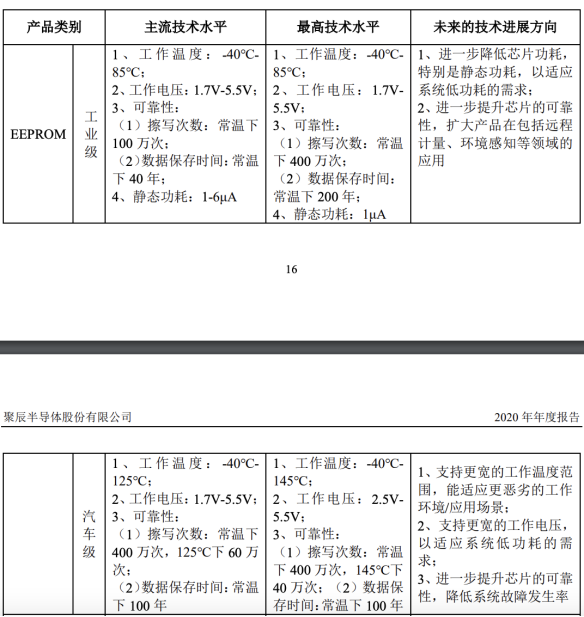

来源:聚辰股份2022年年报

其中,汽车级EEPROM根据不同的温度适应能力,分为:A3(-40℃-85℃)、A2 等级(-40℃-105℃)、A1 等级(-40℃-125℃)、A0 等级(-40℃ -150℃)四个等级。需要在极端的温度环境内,保持数据稳定,即实现更高的擦写次数,以及更长的保存时间。

多年来,对EEPROM的标准的汽车评级是AECQ-100 Grade 1(A1),温度范围- 40°C至 125°C。而随着电子产品在汽车中使用越来越广泛,对于安全标准的要求也愈加严苛,A1级别已不能完全满足诉求,特别是在ADAS、制动/转向系统、气囊和发动机控制管理等强调更高可靠性的方面,越来越多的制造商开始采用A0级别的器件。

A0级别堪称衡量汽车级EEPROM性能的“试金石”,要求常温下擦写次数达到400万次,145℃下达到40万次,常温下数据保存时间100年。目前,海外领先的汽车级EEPROM厂商均推出了A0级别的产品,国内企业在该领域仍是空白。

由于高可靠性的需要,汽车级EEPROM的主流制程是130nm,180nm、350nm制程的产品也有在使用。车规级EEPROM按接口方式,主要包括I2C、Microwire、SPI三种类型,每一种又分为各种容量规格,如I2C(1Kb-2Mbit)、Microwire(1Kb-16kb)、SPI(1Kb-4Mb)。按照不同的封装形式,分为8、TSSOP、UDFN、SOIC等。

车规EEPROM潜力几何?

整体而言,EEPROM市场规模并不大,成长也较为稳定。如今,传统意义上独立的EEPROM芯片,更是面临被MCU集成以及在1/2/4Mbit容量方面Nor Flash的竞争。

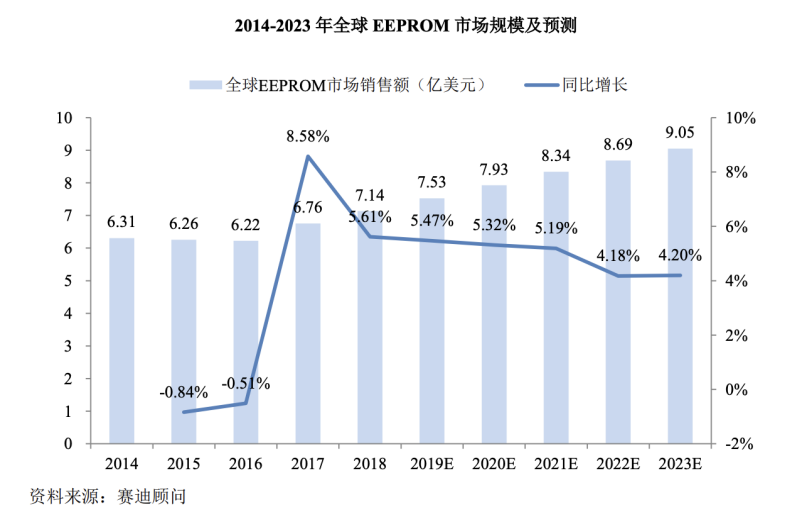

根据Web-feet research的统计,2020年,全球EEPROM市场规模约为7.17亿美元,赛迪顾问预计2022年,全球EEPROM市场将接近8.7亿美元。

按规模占比看,消费电子、工业和汽车是EEPROM三个主要的细分市场。智能手机摄像头模组是EEPROM最大单一应用市场,汽车级EEPROM约占整体规模的三分之一左右(iHS预测2022年车规EEPROM 2.6亿美元),市场潜力较大。

行业看来,智能手机市场波动影响较大,换机周期变长,多摄像头进入存量时代等因素,将导致EEPROM在智能手机市场的成长空间相对有限,而汽车电子正在成为EEPROM市场增长的重要驱动力。

图片来源:安森美

根据行业的估计,目前平均每辆车(包括传统燃油车和新能源车)上,EEPROM使用需求约15-20颗左右,伴随汽车智能化和电动化进程的加快,ADAS应用的更多普及,车载摄像头数量增加等,车用EEPROM用量正在显著提升,车用EEPROM的应用范围也进一步扩大至ADAS、智能座舱、智能网联、三电系统、开关微电机、底盘传动等,带动EEPROM单车需求量快速提升。中商产业研究院预计,2021年汽车电子EEPROM存储芯片需求量将达到21.65亿颗。

目前,全球领先的车用EEPROM厂商包括意法半导体(ST)、安森美(ONSEMI)、微芯科技(Microchip)、艾普凌科(ABLIC)、罗姆(ROHM)等。

海外企业的竞争性体现在广泛的产品线组合,覆盖I2C、Microwire、SPI等多种接口、1K-4Mb全系列的容量密度等,基本通过A1、A0最高等级的车规认证标准,且凭借过去多年来在市场上获得的先发优势,以及国际企业配套芯片的整体方案优势,与整车厂商建立了长期稳定的合作关系,具有明显的技术水平和客户资源优势。

国内市场谁执牛耳?

在汽车电子领域,由于过去核心汽车厂商主要集中于美国、日本、欧洲等国家和地区,技术和市场方面的优势明显,导致国内存储芯片厂商进入汽车电子市场需要面临“高门槛”和“护城河的”挑战。

相较于领先的海外企业主要关注可靠性和价值更高的汽车、工业领域,国内从事EEPROM产品开发的企业包括聚辰股份、普冉股份、复旦微电、上海贝岭、辉芒微电子等,多集中于手机等消费级和仪器仪表等工业级产品市场。

车规级芯片的普遍特点是开发验证周期长、投入大、成本高,因此,芯片厂商的一般策略是希望在消费电子市场上站稳脚跟后,才向汽车级芯片市场发力。

近年来,在立足消费、工业类市场的基础上,国内EEPROM企业开始挺进车用市场。一方面,是技术积累到一定程度的顺势而为,另一方面,具有高附加值的汽车电子市场也是EEPROM厂商摆脱单一业务依赖,拓宽业绩成长空间的未雨绸缪。

目前,聚辰股份是国内产品线最完整、车载客户分布最为广泛的汽车级EEPROM产品供应商,服务诸多Tier 1以及海内外知名车厂,年度出货量近千万颗,代表国内车规级EEPROM的最高水平。其他如普冉股份、复旦微电、上海贝岭等企业也在积极准备车载EEPROM方面的技术和产品,处于验证或送样阶段。

聚辰股份在车用EEPROM的优势得益于脱胎于ISSI,具有车规存储研发基因,同时产品体系较为成熟,其产品正在从车载摄像头、液晶显示、娱乐系统等汽车外围部件逐渐向(多)域控制器MDC、三电系统、智能座舱、底盘传动等核心部件领域延伸。

据了解,聚辰股份现有A2等级的全系列EEPROM产品已通过AEC-Q100可靠性标准认证。同时也在完善A1等级和A0等级汽车级EEPROM的技术积累和产品布局,目前部分A1等级产品已完成了AEC-Q100可靠性标准认证,A0等级处于预研状态。

四大机遇如何把握?

从技术演进方向上,EEPROM芯片整体表现出存储容量和可靠性上升的特点,在车规EEPROM领域,更强调高可靠,技术发展上比较稳定。具体表现为未来一段时间内,工艺制程,存储容量也不会有大的提升。

因此在技术发展趋势上,汽车级EEPROM主要体现在支持更宽的工作温度范围,适应更恶劣的工作环境/应用场景;支持更宽的工作电压,以适应系统低功耗的需求;进一步提升芯片的可靠性,降低系统故障发生率等。

虽然目前国内EEPROM厂商和海外领先厂商相比,仍有一定差距,但目前EEPROM市场呈现出利好国内厂商的四方面发展机遇,为加速追赶提供了“窗口期”。

首先,在汽车行业普遍受到缺芯潮影响的情况下,海外领先品牌因为产品线众多,更倾向于将产能主要集中在诸如MCU等高附加值产品线上,而非将重心放在EEPROM,国内专注于EEPROM的厂商,能够利用产能等方面准备充足的优势,承接到一些海外厂商无暇顾及的市场机会。

第二,在上述过程中叠加国产替代因素,无论是整车厂商还是Tier1客户,对于采用国产EEPROM芯片的接纳度在提升,加速了国内EEPROM厂商进入车规级市场的导入周期。

自去年下半年起,汽车级EEPROM市场逐渐向国内厂商打开大门,车厂更愿意给国内企业开放更多机会,随着国内汽车企业品牌影响力加大并主动寻求合作,国内EEPROM企业在车用市场的空间和知名度也在逐渐提升。

第三,在产品的设计和质量方面、在对客户的技术支持和响应速度上,在对国内市场需求的理解方面,本土EEPROM企业更具有优势。

第四,无论是国内传统车企,还是造车新势力的崛起,意味着更多的市场参与者和客户,以及显著的国内市场规模,将给予国内EEPROM企业提供广阔的市场空间。在这方面,可参考的是日本厂商ABLIC,在车载高品质EEPROM方面,ABLIC在日本市占率第一,市场份额超过80%,在日本一辆汽车上大概要用到数十个EEPROM。

有分析人士指出,如果中国本土的EEPROM企业能够抓住上述机遇,借助缺芯、国产替代以及汽车市场格局变化的机遇,有望在未来几年,借助国内庞大的市场规模,涌现出全球性车用EEPROM领域的巨头。

(校对/Andrew)