集微网消息,近年来我国加快了工业自动化转型,其中质检装备也借助“人工智能深度学习+机器视觉”技术的发展获得长足发展,并成为工业生产中品检环节的重要一环,以机器视觉技术和产品为核心的厦门思泰克智能科技股份有限公司(下称“思泰克”)凭借自身技术及产品优势,已成为我国机器视觉检测设备的重要供应商之一,为加快发展,其已于近日启动创业板IPO上市进程。

思泰克表示,其产品已进入消费电子、汽车电子、锂电池、半导体、通信设备等行业知名企业或其代工厂商。不过笔者查询却发现,思泰克的客户群并不稳定,前五大客户出现频繁更换的现象。同时,为了降低成本,报告期内思泰克基本完成了国产化采购,但其毛利率并没有明显提升;随着产品售价不断下降,以及采购成本的增加,未来其毛利率存在较大下降风险,并由此引发业绩下滑。

前五大客户更换频繁

思泰克3D SPI(3D锡膏印刷检测设备)产品包括单轨设备、双轨设备和5G超大板设备等不同配置,可以无缝覆盖和满足从标准PCB板的SMT制程到FPC柔性板、HDI高精密板、5G基站超大板、LED板等不同品类的印刷工艺检测要求;另一核心产品3D AOI(3D自动光学检测设备)配有标准及5G超大板检测设备,满足了SMT制程全线贴片工艺质量检测需求。

进一步分析发现,思泰克收入构成以直销收入为主,2019年-2021年(下称“报告期”),直销收入分别为1.6亿元、1.55亿元和2.25亿元,占同期主营业务收入的比例分别为73.08%、63.80%和64.68%,思泰克表示,公司具有广泛的直销客户基础,公司也把握市场机会,加大了经销商的开拓力度。

凭借优异的软、硬件技术集成能力,思泰克推出的产品已逐步进入各大知名企业的供应商体系,包括比亚迪、富士康、海康威视、弘信电子、大华股份、臻鼎科技、立讯精密、德赛电池、欣旺达、珠海紫翔、VIVO等,并实现了3D SPI产品的进口替代。

不过笔者在翻阅其招股书却发现,思泰克存在频繁更换客户的情况,特别是前五大客户,变动比例较大。

2019年,思泰克前五大客户分别为上海赫立智能机器有限公司、乐星电气(无锡)有限公司、安捷利、深圳市思泰宇科技有限公司、惠州市蓝微电子有限公司。而在2021年,这5家公司仍进入前五大客户名单的仅有上海赫立智能机器有限公司一家企业;不仅如此,2020年与2021年相比,前五大客户重叠的企业也仅有2家公司。由此可见,报告期内,思泰克存在前五大客户频繁更换的情况。

同时,前五大客户对思泰克所贡献的营收也相对分散。

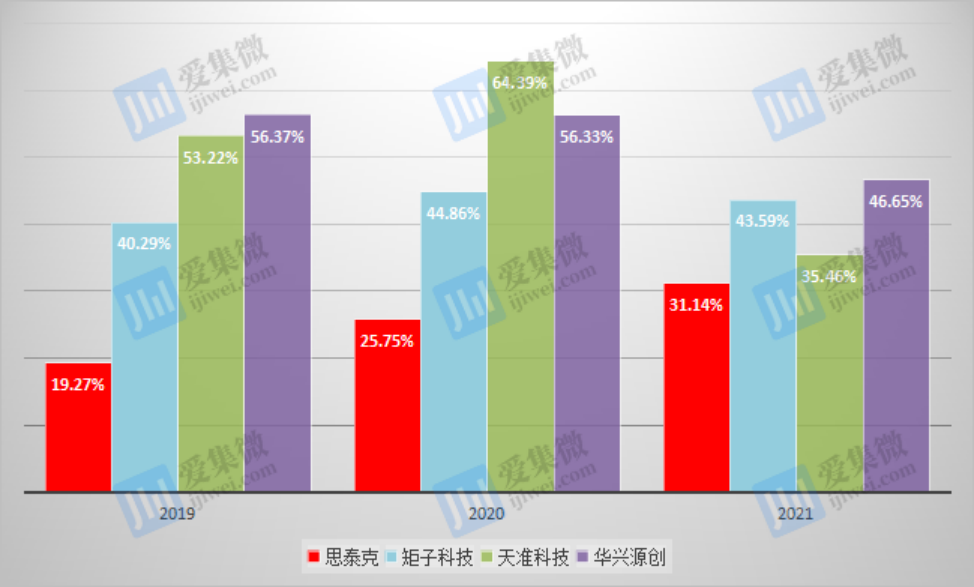

招股书显示,报告期内,前五大客户合计营收占思泰克总营收比重分别为19.27%、25.75%、31.14%,出现营收不集中的情况,而且,报告期各期,单个企业年度贡献营收超过10%的仅在2020年及2021年出现,均为上海赫立智能机器有限公司,营收比重分别为10.88%、13.5%。

而可比上市公司中,来自前五大客户的营收相对集中,普遍在30%-64%区间。如矩子科技报告期内前五大客户的营收比重分别为40.29%、44.86%、43.59%;天准科技分别为53.22%、64.39%、35.46%;华兴源创分别为56.37%、56.33%、46.65%,均高于思泰克的营收比重。

思泰克与可比公司来自前五大客户营收占比分析

客户分散,不利于企业对客户的集中维护,也会增加企业的销售成本等支出。报告期内,可比公司的平均销售费用率为10.57%、7.86%、7.83%,而思泰克为14.65%、12.87%、11%,明显高于行业平均水平。思泰克也承认,造成这一差异的主要原因为公司客户结构较为分散且以直销模式为主所造成。对思泰克来说,频繁更换大客户,还让其存在营收不稳定的风险。

毛利率存在较大下降风险

思泰克除了因主要客户更换频繁带来营收不稳、成本支出高的风险外,其还面临着毛利率下降的风险。

据了解,思泰克采取的是“标准化生产+半定制化开发”的业务模式,生产标准化程度较高的机器视觉检测设备,与同行业机器视觉上市公司如天准科技、华兴源创等生产具有较高的非标准化和定制化特征产品的业务模式有较大不同。

该业务模式的优势在于,思泰克在满足客户需求的前提下,最大程度上减少了高昂的非标准化产品开发成本及费用,大幅提高了公司的盈利能力。招股书显示,报告期内思泰克的毛利率分别为55.35%、55.37%、55.84%,而可比上市公司的行业平均值为52.01%、52.12%、50.91%。从这方面看,思泰克的业务模式很好保证了其毛利率优势,不过领先优势并不是很大。

而笔者进一步分析发现,思泰克的高毛利率持续性存疑。

招股书显示,思泰克采购的主要原材料包括相机、镜头、伺服电机、丝杆、导轨、电脑等。报告期各期,其对电脑采购价格相对稳定,高品质镜头也已实现国产化采购,采购价格波动幅度很小。

不过其他几类原材料的采购价则出现了较大幅度下降,如相机,2021年采购价为4364.79元/件,同比下跌17.15%,思泰克解释称,主要系公司进一步采用大华股份、海康威视等国产相机替代原有单价较高的进口相机,以及引入多家供应商竞争报价导致国产相机采购成本下降综合影响所致。伺服电机方面,自2019年首次引入单价较低的国产汇川品牌后,思泰克逐步提升汇川电机的采购占比,带来整体采购单价持续下降,2021年较2019年降幅达19.06%,而且,至2021年思泰克已实现汇川电机对进口电机的方案替代。丝杆和导轨则跟随市场价格波动以及调整方案,带来成本连续下降。

报告期各期,思泰克通过原材料国产化采购,实现成本较大降幅,并使得其核心产品3D SPI的毛利率不降反升,报告期各期末分别为55.15%、55.35%、55.7%,由此也维持了其整体毛利率处于稳定水平。

不过,随着主要器件完成国产化采购,未来思泰克要通过原材料国产化来继续降低成本的空间已经很小,比如镜头,已没有替代空间;工业相机方面,也仅有小部分产品仍为进口,国产替代的空间已经非常窄。

这在思泰克的前五大供应商中也有所体现。报告期内思泰克对前五大供应商的采购比重分别为39.47%、42.35%、49.54%,整体呈快速上升趋势,主要采购内容包括机械结构件、工控电脑、电子元器件、伺服电机、建筑工程等。整体看,除采购额占比不高的电子元器件及工控电脑供应商外,其他企业基本都是本土供应链企业。未来如果思泰克无法寻求到采购成本更低的国产供应商,或原材料出现价格上涨行情,那么思泰克将面临成本上升的风险。

事实上,受疫情及地缘政治影响,上游原材料近期已在持续涨价,并带动思泰克所需的相关物料涨价,如伺服电机领域,从去年底至今年5月,禾川科技、微光股份、汇川技术等企业已先后多次官宣涨价,其中,思泰克供应商汇川技术已于今年4月中旬对包括通用自动化在内的产品价格上调5%-8%,不排除未来继续涨价的可能。

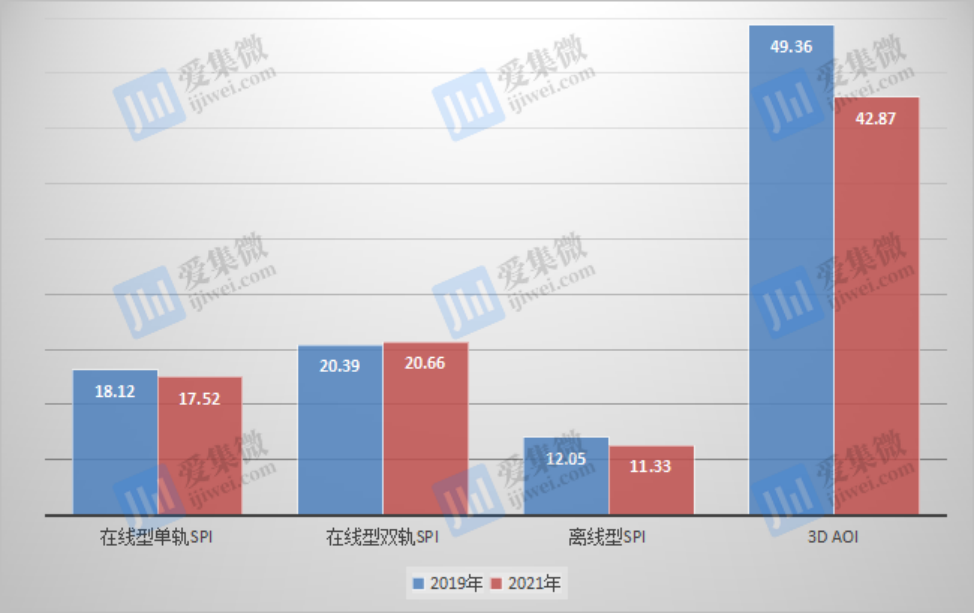

与原材料涨价不同,产品售价却呈现下降趋势。占思泰克总营收七成的在线型单轨SPI单位售价已从2019年的18.12万元/台跌至2021年的17.52万元/台;其他产品中,离线型SPI也从2019年的12.05万元/台跌至2021年的11.33万元/台,3D AOI则从49.36万元/台跌至42.87万元/台。在线型双轨SPI在2021年的单价虽然较2019年有小幅上涨,但相较2020年来说还是有明显下降。

思泰克主营产品售价波动分析(单位:万元/台)

除了自身经营可能导致毛利率下降外,市场竞争也会引发毛利率下降。随着市场参与者的增加,竞争的加剧,可能会出现竞争对手通过降价以抢占市场的竞争局面。思泰克可能会根据市场行情适当调整定价策略以保证公司产品的市场竞争力,从而导致公司产品毛利率下降。

整体而言,思泰克大客户更换频繁且营收占比低,说明其客户源不仅分散,且营收稳定性难以保证,容易导致其业绩出现较大幅度波动的风险;同时,经过报告期内的国产化采购转换,目前思泰克零部件国产化程度较高,未来通过国产化采购继续降低成本的空间非常有限,相反,近期还面临着原材料涨价的情况,叠加产品售价持续下跌,思泰克未来毛利率下降风险大增,并进一步导致其业绩承压。

(校对/James)