受疫情等因素的持续影响,如今智能手机市场正遭遇尴尬的不利局面。

一位业内人士与笔者沟通时曾坦言,疫情后,全球智能手机的出货从高峰期的15亿支,一路下跌,从目前的情况来看,全球智能手机销量疲软,今年全球智能手机出货应该在12亿—13亿部徘徊。

通过计算,今年全球智能手机出货或同比下滑0.5亿部—1.5亿部,这也就意味着庞大的出货缺口将转嫁至手机品牌厂商及手机上游供应商端。

事实上,确实如此。以手机摄像头市场为例,2022年1—4月舜宇光学的手机摄像头模组出货同比均呈现下滑,其中今年2月份舜宇光学手机摄像头模组出货同比下滑24.6%;除了手机摄像头模组这一领域外,舜宇光学的手机镜头1—3月份出货同比分别减少11%、15.9%、8.1%。

作为龙头级企业,舜宇光学亦如此,其它摄像头厂商的艰难处境更是可想而知。据笔者从供应链处了解到,一些摄像头厂商在面临出货下滑,竞争加剧的基础上,还面临着现金流紧缺的不利情况。

不过,即便如此,手机品牌厂商及手机上游供应商并没有“集体躺平”,而是积极寻找破局之道,以达到弥补手机市场销量下滑下缺口所产生的影响。

手机供应商们的自救

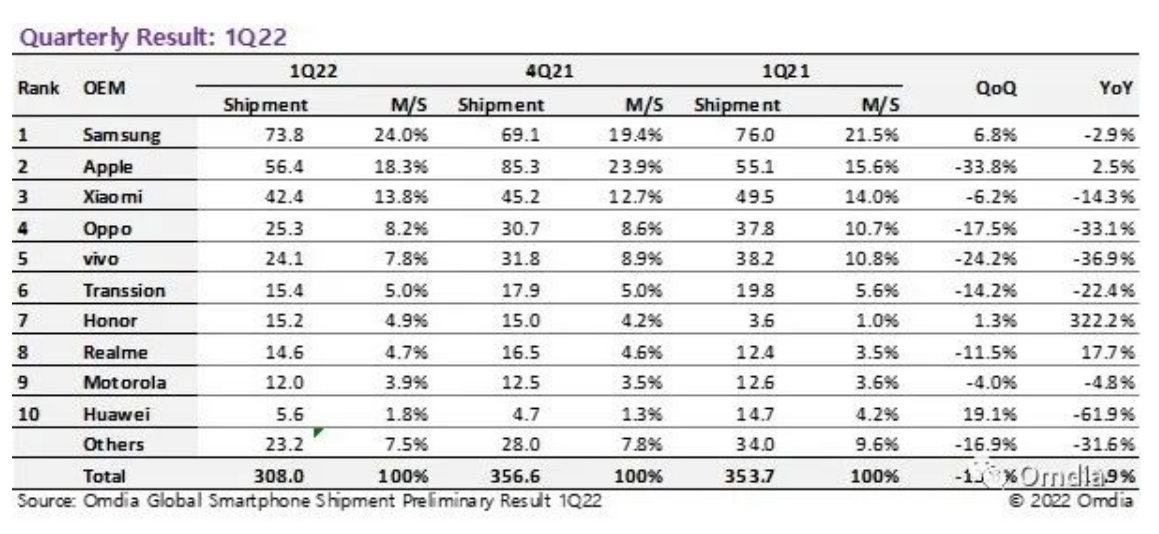

根据Omdia今年第一季度的全球智能手机出货数据显示,全球智能手机出货量与去年同期相比出现了12.9%的负增长。报告还显示,第一季度智能手机出货量达到3.08亿部,过去三个连续季度呈负增长趋势。值得注意的是,由于中国国内市场放缓,中国品牌的的出货量大幅下降。

根据报告内容显示,2022年第一季度三星智能手机共出货7380万台。与上年同期相比,下降了2.9%,但与上一季度相比,上升了6.8%。与上年同期相比,三星的市场份额增加了2.5个百分点,达到24.0%,这是因为与中国竞争对手相比,三星的出货量下降较少。

而苹果总共出货5640万台,其市场份额大幅上升至18.3%。苹果第一季度的市场份额从2019年的13.3%、2020年的14.0%和2021的15.6%增长到今年的18.3%,连续四年增长。

不过,2022年第一季度中国的手机品牌厂商的出货表现却并不佳。据Omdia的数据显示,2022年第一季度小米全球出货约为4240万台,比上年的4950万台少710万台;OPPO 2022年第一季度出货约2530万台,比上年的3780万台减少1250万台;vivo 2022年第一季度出货约2410万台,比上年的3820万台减少1410万台。

仅第一季度上述三家手机品牌厂商的出货同比减少3370万台,而通过计算可以发现,排除其它品牌外,今年第一季度国内手机品牌厂商的出货相较于上年同期至少减少约3400万台。

据笔者从供应链处获悉,整个Q2季度,中国手机品牌的出货反映也并不佳。有业内人士曾直言,目前做智能手机的没一个日子好,况且还看不到底,今年Q2季度不排除出货更差。

针对目前智能手机市场现状,有业内人士则预判,从目前的情况来看,国内智能手机品牌在全球的出货大概率会较差,可能出货同比环比都低于10%以上。

终端的出货不佳也很快反映到了供应链端。据笔者从手机上游供应链处获悉,目前手机上游供应链端不仅面临竞争加剧的局面,部分厂商甚至出现因订单不足,而减少设备投入生产的情况。

由此可见,不论是手机终端品牌,亦或者是手机供应商,都遭遇到了前所未有的挑战,那么面对这一挑战,手机厂商们应该如何去应对呢?

据一位业内人士反馈,面对手机销量下滑的局面,在手机这一市场,没有好的解决方案,而最佳缓解困境的方法就是走其它产品路线,生产其它产品,以弥补部分手机市场的缺口。

而日前,中兴倪飞在接受媒体采访时曾坦言,现在厂商确实是比较困难的时候,第一还是要稳健经营,保证经营的安全性,这是最基本的,去年也有厂商大跃进,特别激进,导致今年因为疫情出现很多库存,另外是要保证稳定的现金流、库存管理、产品队列管理。在经济形势不太好的情况下,也要适当抓住机会,用户需要更好的智能手机,微创新比较多,还没有形成大的条件,则更需要坚定投入到研发创新中去,谁能够第一个杀出来,肯定就能争取到最好的市场窗口。

同时,其直言,尽量拓展渠道,全球市场还有很广阔的空间。全球智能手机渗透率在很多地方还很低,大家也看到很多厂商都在出海。而最后一点是智能手机延伸到更多的产品方向,其实有很多新的增长点,这些领域都可能带来新的机会。

从目前终端的情况来看,手机终端厂商也正在积极开拓手机以外的市场版图,例如笔记本、平板、智能穿戴、智能家居等类型的产品。不过,有业内人士也坦言,在现阶段,整个消费电子市场都呈现内卷的态势,目前也没有突破的方向,而这也是手机厂商们迷茫的问题所在。

而针对供应链端的应对措施,有业内人士给出了他的答案。一位深耕于手机产业链的人士表示,不同的市场,各家策略会略显不同,头部企业要防守,降本或垂直整合,并向新领域拓展;二线、三线厂商要强化体制,趁机处理不健康的投资或部门,或某功能外包的部分,并向新领域拓展。

另外一部分厂商可能会碰到亏损的情况,而它们这一群体,趁机被收购或与对手合并都是选项,并在新领域寻找部分商机。

其实,从目前整个市场来看,在方向尚不明朗的情况下,继续坚持手机变革创新,坚定消费电子市场的转型,同时也更需要做好沉淀,因为自身强硬的基础建设才是把握下一阶段核心竞争力的关键。

2022年,或是全球消费电子市场的转折期

疫情的持续反弹,对各行业都产生影响,而在手机供应链端,各大手机品牌及供应商们积极克服,力争把影响因素降到最低。

不过,从目前智能手机端来看,2022年智能手机的重创,正加速手机品牌及上游供应商们向消费电子领域的非手机阵营转换。

从目前手机上游供应链端来看,它们正在加快向车载和其它新业务方面的转型。以欧菲光为例,今年4月28日,欧菲光宣布组建IOT生态事业部、元宇宙事业部。前者业务覆盖智能门锁、网络摄像头(IPC)、机器人等相关产品;后者负责VR/AR领域的光学镜头、影像模组、光机模组和整机组装制造等。

此外,欧菲光更是将智能汽车业务作为重点开拓的业务领域,从研发、市场销售、生产等全方位加大资源配置。

除了欧菲光以外,舜宇光学在发展现有优势业务,持续改善工艺技术、推动自动化制程并提升成本管控能力的基础上,其继续加大研发投入,不断深化新事业的培育机制及新产品的创新机制,力争为其中长期的发展创造新的增长动力。

据了解,舜宇光学积极深化人工智能物联网(AIoT)领域的业务布局及产品开发,其中包括VR/AR、无人机、智能家居等细分市场。

此外,可以明显察觉到,各大上市公司们已提出了新的战略发展方向。以深天马为例,深天马制定了“2+1+N”的发展战略,将移动智能终端、车载显示作为核心业务,将IT显示作为快速增长的关键业务,将工业品、横向细分市场、非显业务作为增值业务,开展产业链投资及生态拓展。

而京东方更是在2021年提出了“1+4+N”发展架构,其中“1”为以显示器件业务能力和资源为核心的母舰平台,是京东方转型发展的策源地和原点;“4”为物联网创新业务、传感器及解决方案、MLED 及智慧医工等4大巡洋舰层,是我们在物联网转型过程中布局的4条主战线;“N”为以“1+4”核心技术产品为基点的登陆舰层,是不断开拓与耕耘的物联网细分应用场景,是京东方物联网转型发展的具体着力点。

另外,从人员流动上看,随着各大手机上游供应商向非手机市场拓展,而这一动作也将加速非手机产品形态的诞生或加速非手机领域部分产品快速走向成熟。

不过,从目前整体情况来看,在手机出货大幅萎缩的情况下,整个手机产业链似乎均处于一个相对焦虑的状态,一方面谁的产能大,谁就会越头疼,而价格战也颇为严重,另外一方面令它们迷茫的是,尚未找到可填补手机产能空缺的终端产品,且非手机领域也面临激烈竞争的情形,而寻找具有庞大体量新业务正成为它们新的目标对象。

(校对/Sara)